Единый налоговый платёж в 2023 году: к чему готовиться бизнесу

В 2022 году действует экспериментальный формат уплаты налогов — единый налоговый платёж. В 2023-м он станет обязательным для всех. Расскажет экономист сервиса

, как теперь бизнесу платить налоги и отчитываться по ним.

Единый налоговый платёж: нюансы

В июле 2022 года приняли

, который внёс существенные изменения в

. Раньше разные налоги погашались отдельными платёжными документами. Со следующего года все платежи нужно перечислять на единый счёт, который Налоговая служба заведёт для каждой компании и ИП. Механизм ЕНП работает так: плательщик вносит средства на счёт, а в день уплаты они списываются и направляются на текущие обязательства. Движение средств можно отслеживать в личном кабинете на сайте ФНС.

Дата списания средств в счёт погашения обязательств всегда одна — 28 числа.

Хотя дедлайны для платежей сдвигаются, сохраняется периодичность. Например, пока что предприниматели на упрощёнке вносят авансы по налогу ежеквартально до 25 числа месяца, идущего за кварталом, и по результатам года — до 30 апреля следующего. По системе ЕНП принцип уплаты будет тот же, изменятся только числа: авансы потребуется вносить до 28 числа месяца, идущего за кварталом, а налог — до 28 апреля. Для большинства платежей сроки сдвинули на несколько дней вперед, за исключением транспортного, земельного и имущественного налогов для юрлиц. В нынешнем году и нужно было оплатить до 1 марта. В следующем дедлайн сместится на 28 февраля. Прежний принцип оплаты сохраняется для погашения взносов и НДФЛ за работников. Перечислять их потребуется каждый месяц, но не позже 28 числа.

Проще говоря, до 28 числа плательщик должен перечислить на единый счёт столько, сколько необходимо суммарно для погашения всех текущих платежей. Если средств будет недостаточно, появится задолженностью перед госбюджетом. А если на счету после уплаты всех обязательств останутся средства, образуется переплата.

Кажется, что предпринимателей и руководителей таким образом хотят освободить от лишней бумажной волокиты и путаницы с реквизитами, кодами ОКТМО, КБК и другими нюансами. Однако их всё равно нужно будет заполнять. Разница в том, что прежний порядок предусматривал разные формы для отдельных платежей. Теперь форма общая, и сведения нужно будет заполнять в уведомлении о суммах исчисленных налогов. С помощью этого документа плательщик сообщает налоговой, какую сумму нужно списать со счёта в пользу того или иного платежа.

Исключения для единого налогового платежа

Новый порядок не затронет отдельные виды обязательств. Их указали в 1 статье Закона №263-ФЗ:

НДФЛ с доходов иностранных лиц на патентном режиме; государственные пошлины, если на них нет исполнительных листов.

Их оплачивают в прежнем порядке. Как и взносы на страхование от несчастных случаев и профзаболеваний — их тоже нужно будет перечислять до 15 числа по отдельным платёжным документам. Изменятся только реквизиты — в следующем году ПФР и ФСС станут Единым государственным Социальным фондом. Для отдельных платежей новый принцип не будет обязательным:

налоги для самозанятых; сборы на пользование объектами животного мира; сборы за пользование водными объектами.

Плательщики сами могут выбрать, как им погашать эти обязательства — в прежнем режиме или по системе ЕНП. Порядок подачи отчётности по налогам и взносам в 2023 году Срок для подачи отчетности также будет общим — до 25 числа. Времени, которое требовалось прежде для подготовки отдельных документов, будет меньше. Например, сроки для заполнения декларации по упрощёнке сократятся на 5 дней, по налогу на прибыль — на 3 дня.

Меняется и крайний срок для годовой формы 6-НДФЛ — её нужно будет подать до 28 февраля.

Хотя на первый взгляд система ЕНП должна уменьшать работу с отчётами, их станет больше за счёт уведомления об исчисленных налогах. Сроки для подачи такие:

не позже, чем за 5 дней до крайней даты погашения обязательного платежа — в общем порядке; не позже 5 числа месяца, идущего за тем, в котором выплачивались доходы физлицам — для НДФЛ.

Так, дедлайны для подачи декларации по НДС и акцизам и прежде датировались 25 числом, и кажется, в этом плане ничего не изменилось. Но уведомление необходимо подать заранее, и уже 20 числа плательщикам нужно рассчитать размер НДС. Уведомление требуется в двух случаях:

при погашении платежей, для которых не предусмотрена декларация; для платежей, декларацию по которым нужно подавать уже после оплаты. В частности, взносов, НДФЛ и налогов с авансами.

Например, декларацию по упрощёнке по итогам 2023 года плательщики подадут до 28 марта 2024-го. При этом в отчётном году внесут три авансовых платежа — до 25 числа месяцев, идущих за кварталами. Перед каждым платежом им придётся направлять в налоговую уведомление, чтобы в инспекции понимали, сколько средств списывать в счёт авансов.

Реквизиты в документе плательщикам будут знакомы — те же самые ОКТМО, КПП, КБК, размер платежа и срок перечисления. В 2022 году документ заполняли по форме, установленной

. Изменится ли она в следующем, пока неизвестно. Если уведомление уже подано, но потребуется уточнить размер платежа, можно подать другое. Вносить уточняющие сведения той же формой уведомления допустимо до того, как плательщик подаст декларацию по данному платежу. В случае расхождений между суммами в декларации и уведомлении налоговики спишут ту, что указана в декларации. На протяжении всего следующего года в качестве уведомлений можно сдавать обычные платежные документы. Однако это доступно тем, кто никогда не направлял уведомлений раньше. Когда плательщик подаст первое уведомление, использовать другие платёжные документы будет нельзя.

Порядок пополнения единого счёта

Плательщик может зачислять средства на счет в любых размерах. Важно, чтобы их хватало на уплату всех обязательных платежей 28 числа. Правила для заполнения платёжных документов для единого налогового платежа уже подготовлены Министерством финансов. В

департамента сказано, что некоторые поля — ОКТМО, КПП, основание платежа — заполнять не придется. Достаточно вписать в эти графы 0. Плательщик не обязан вносить деньги на счёт самостоятельно — это вправе сделать его представитель. Однако в случае переплаты вернуть излишек сможет только сам владелец счёта. Задолженности и переплаты на едином налоговом счёте Переплата или положительное сальдо — это все деньги, которые лежат на счету ЕНП до момента списания 28 числа. Также переплатой считается та сумма, которая останется на счёте после списания средств в пользу текущих задолженностей. Распорядиться излишками можно по-разному, например:

направить их в счёт предстоящих платежей; перечислить на погашение налогов другого плательщика; вернуть.

Владелец счёта может подать заявление с просьбой зачесть переплату в счёт определенного платежа. В этом случае излишек закрепляется за определённым налогом. Однако, если появятся недоимки по другим обязательствам, эти деньги снова вернут к общей сумме и смогут направить на погашение долга. Поэтому счёт лучше пополнять вовремя и в необходимом объёме. Возврат переплаченных средств производят по заявлению от плательщика. И если раньше решение о возврате переплаты принималось месяц, то теперь инспекторы направляют поручение в казначейство не позднее, чем на следующий день после подачи заявления о возврате. Задолженность или отрицательное сальдо — это недоимка, которой не хватает на момент погашения всех обязательных платежей.

У плательщика не может быть задолженности и переплаты одновременно. Как только появляется недоимка, налоговики погашают её из общих средств на счёте.

Деньги направляют на погашение обязательств по установленной очереди: сначала закрываются текущие задолженности, потом обязательные платежи, после — начисленные пени, проценты и штрафы. Внутри каждой из указанных категорий обязательства погашаются по принципу от самого раннего к самому позднему. Например, если за плательщиком числится два штрафа, первым оплатят тот, что возник раньше.

Пример

. 28 июля 2023 г. компания должна уплатить НДС в размере 300 тысяч рублей и налог на прибыль в размере 150 тысяч рублей. Однако в этот день на её счёте ЕНП числилось только 200 тысяч рублей.

Средства организации направят на уплату обязательств так:

200 000:(300000+150000)х300000=133 333, 33 — НДС 200000:(300000+150000)х150000= 66 666, 67 — налог на прибыль У компании останутся задолженности по каждому платёжу. Их компенсируют из других поступлений. Когда средств на счету не хватает для всех платежей, владелец счёта получит требование об оплате от ФНС. Игнорировать обращение бессмысленно — если задолженность не погасить в установленный срок, инспекция обратится в банк плательщика с поручением о погашении задолженности. Подобные операции фиксируются в специальном реестре. Если ИФНС не добьется погашения долга за два месяца после окончания установленного срока, она обратится в суд.

Новый порядок уплаты налога на доход физических лиц в 2023

Со следующего года отменяется действие 2 пункта

. В ней говорится, что за дату получения дохода в форме зарплаты принимают последний день месяца, в котором его выплатили работнику. По новым правилам днём получения дохода будет считаться день выплаты, и удерживать налог потребуется, в том числе, с авансов. Переводить на счёт ЕНП деньги на НДФЛ нужно так же, как и на остальные платежи — до 28 числа. Так как уведомление подается за 5 дней, налог удерживают с зарплаты и авансов, выданных в период с 23 числа предыдущего месяца по 22 число нынешнего. Например, предприниматель уплачивает НДФЛ с выплат сотрудникам в мае 2023 года. Он заплатит сумму, которую удержал с зарплат и авансов, выданных в период с 23 апреля по 22 мая. Исключение действует при завершении одного года и начале следующего:

налог, исчисленный с 23 по 31 декабря, зачисляются на счёт не позже, чем в последний рабочий день года; налог за период с 1 по 22 января уплачивается до 28 числа.

В соответствии с изменённым порядком разработали

.

Порядок вычета страховых взносов

Бизнес на патентном режиме и упрощёнке с объектом «Доходы» сохранит право вычесть из суммы налога уплаченные взносы. Для этого нужно вовремя направить уведомления налоговикам:

перед уплатой взносов — с указанием соответствующего кода КБК, чтобы в назначенный день средства со счёта ушли на взносы; перед уплатой налога или аванса — на сумму, уменьшенную на взносы.

Порядок работает, если плательщик вовремя погашает долги и вносит необходимую сумму в срок. В противном случае он не сможет направить деньги на взносы — они автоматически спишутся в счёт текущих недоимок. Сумма взносов будет неуплаченной или уплаченной частично, а уменьшить налог можно при условии, что взносы погашены полностью.

Переходный период

В начале следующего года на счетах плательщиков сформируют сальдо в размере разницы между неисполненными обязательствами и переплатами.

Неисполненные обязательства

— все задолженности, которые числятся за бизнесом, кроме:

задолженностей с истекшим сроком взыскания на конец 2022 года; оспариваемых в судебном порядке долгов, решения по которым приостановлены на конец 2022 года.

Переплаты

— все излишне перечисленные средства, которые не ушли на другие обязательства, кроме:

налога самозанятых;сборов за пользование объектами животного мира и водными источниками; НДФЛ с доходов работников-иностранцев; платежей, в том числе пени и штрафов, перечисленных раньше 3 лет назад.

При расчёте сальдо не будут учитывать излишки по налогу на прибыль — они автоматически уйдут на будущие выплаты по этому платежу. Плательщику для этого ничего делать не нужно. При этом принцип погашения текущих задолженностей не отменяется — если сальдо получится отрицательным, сумму переплаты направят на погашение обязательств. Если плательщик подаст декларацию за 2022 год с увеличенной суммой налога и сроком уплаты до конца того же года уже в 2023-м, налоговая начислит пени. Считать их будут с учётом 4 статьи Закона №263-ФЗ в зависимости от того, какое сальдо получится на начало года. Все требования и решения о взысканиях, которые инспекция пришлёт плательщику после 1 января 2023-го, отменят аналогичные документы, направленные в предыдущем году. То же самое касается решений о приостановлении счетов.

Если налоговая не успеет рассмотреть заявления о возврате или зачёте излишков до конца нынешнего года, в 2023-м их во внимание не примут, и переплата уйдёт на общий счёт для погашения суммарных обязательств. Чтобы этого не произошло, обращаться в инспекцию в новом году придётся заново.

Срок для обработки заявлений — до 10 дней. Поэтому подавать их стоит заранее, чтобы инспекторы точно успели принять решение. Если нет, деньги никуда не денутся, но распоряжаться ими плательщик сможет по новым правилам. Можно ли плательщикам не переходить на новый формат Существует мнение, что новый порядок можно обойти. Как мы уже сказали, если плательщики не подавали раньше уведомлений, они вправе продолжить сообщать о платежах с помощью обычных платёжных документов. И кажется, что пока бизнес не подаст своё первое уведомление, он продолжит погашать обязательства в привычном порядке. На практике дела обстоят по-другому. Единый налоговый платёж — это порядок, который по умолчанию будет обязательным для всех. Всем компаниям и ИП создадут единые счета без их участия, и система заработает автоматически. Деньги, которые окажутся на счету, будут распределяться по системе, установленной для ЕНП. Даже если подать платёжный документ на погашение конкретного налога, нет никакой гарантии, что средства направят только на него. При наличии долгов деньги уйдут в счёт задолженности, а не на указанный налог или взнос. И неважно, на какой платёж оформлялся документ. Формально, платёжный документ будет выполнять роль того же самого уведомления о сумме налогов.

Единый налоговый платёж в сервисе «Моё дело»

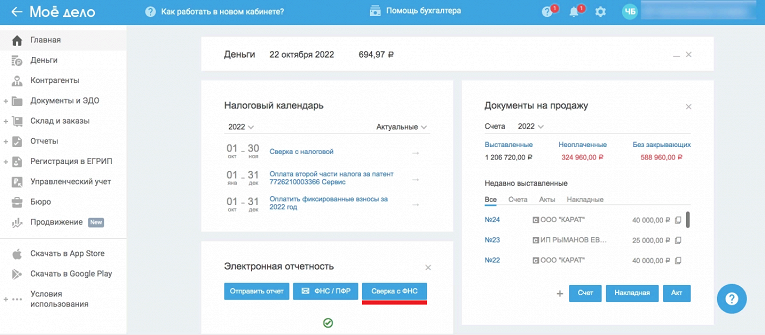

Интернет-бухгалтерия значительно упрощает работу с отчётностью и уплату налогов.

уже адаптирован под новый порядок. В нём плательщики могут провести сверку с ИФНС — налоговый календарь сам об этом напомнит. Прежде всего, необходимо активировать функцию электронной отчётности. Для этого нужно зайти в личный кабинет, выбрать раздел «Электронная отчётность» и кликнуть по кнопке «Сверка с ФНС».

Мое дело

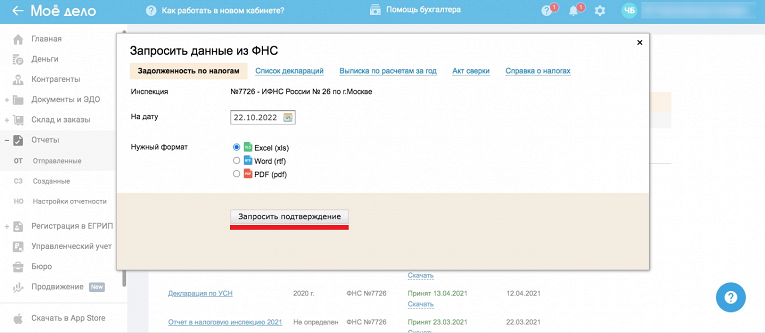

Сервис откроет окно с данными, которые нужно запросить у инспекции. Здесь потребуется выбрать вкладку «Задолженность по налогам» и запросить подтверждение. «Акт сверки» запрашивается аналогично.

Мое дело

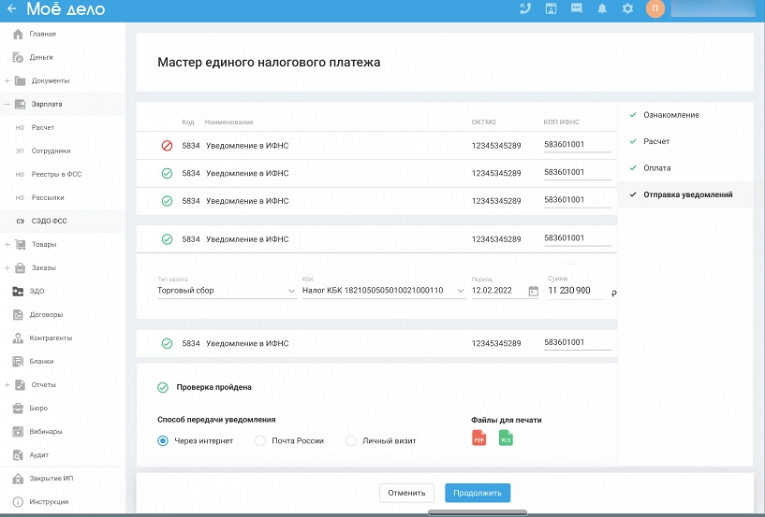

Со следующего года календарь сервиса будет заранее предупреждать пользователя о том, что близится дата уплаты единого налогового платежа — уведомления появятся на главной странице. «Моё дело» автоматически сформирует перечень текущих обязательств, которые нужно будет погасить. Вы ничего не забудете, и не придется постоянно сверяться с датами уплаты отдельных налогов и авансов. Потребуется пройти мастер по каждому налогу и сформировать поручение на уплату ЕНП.

Мое дело

Если интегрировать сервис с банком, платёжные документы можно отправлять ему сразу в личном кабинете. Там же можно заполнить уведомление о сумме налогов и переслать в инспекцию.

Мое дело