Чрезмерные амбиции: руководство General Electric увлеклось дорогими покупками

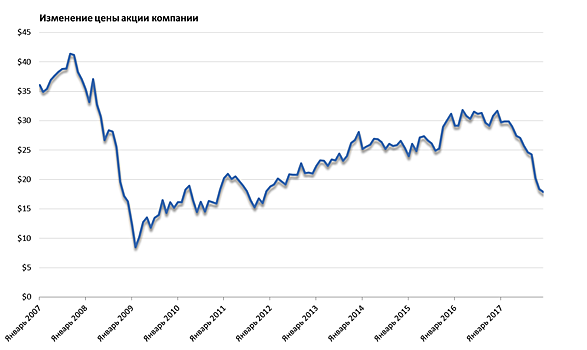

Компания General Electric всегда считалась иконой американского бизнеса. Её акции стабильно росли и за последние пять лет принесли инвесторам более 300% прибыли. Однако почти вся эта пятилетняя доходность была потеряна за последние полгода, когда капитализация компании рухнула на более 40% или $100 млрд. Многие аналитики по-прежнему рекомендуют покупать акции GE, однако у компании есть стратегические проблемы до решения которых акции не начнут расти. Инвесторы начали терять веру в компанию еще зимой 2017 года после разочаровывающих финансовых результатов. Затем стало очевидно, что GE не сможет генерировать денежные потоки в достаточном объеме, чтобы выплачивать дивиденды. В ноябре GE объявила о снижении дивидендов в два раза и снизила долгосрочные прогнозы по прибыли. В то же время компания планирует продавать активы и снижать расходы. Проблемы усугубило и понижение кредитных рейтингов GE. Что же пошло не так? Почему казалось бы успешный и стабильный бизнес начал разрушаться так быстро? На наш взгляд, GE — это классический пример того, как амбиции руководства могут разрушить большой устойчивый бизнес. Современные корпорации контролируются не акционерами, а руководством, мотивация которого часто не совпадает с интересами собственников. В капитале GE 15% приходится на три индексных фонда (ETF), а крупнейшая доля других владельцев не превышает 2%. Так как ETF фонды не занимаются активным управлением бизнеса, менеджмент предоставлен сам себе. Очень похоже, что бывший СЕО компании Джефф Иммелт увлекся построением империи. Это самый быстрый способ увеличить размер бизнеса и бонусы руководства. Иммелта обоснованно критиковали за спорные и дорогие приобретения. За 16 лет, что он провел на посту CEO, GE совершила около 380 приобретений, на общую сумму порядка $400 млрд. Двумя последними крупными покупками GE были энергетический бизнес европейской компании Alstom, купленный за $10 млрд в 2015 году и покупка 62,5% доли в нефтесервисной компании Baker Hughes за $7,5 млрд. Энергетический бизнес Alstom был одной из причин плохих результатов соответствующего сегмента, который пострадал от избытка новых мощностей на рынке, так же как и вся отрасль. Покупка доли Baker Hughes была рассчитана на быстрое восстановление цен на нефть, чего не случилось, что в итоге привело к дополнительному давлению на прибыль сегмента нефти и газа. Активный рост через поглощения почти всегда является ущербным для компании-покупателя, так как в большинстве случаев менеджмент переоценивает выгоды от интеграции и сокращения издержек. В результате у компании растет выручка, но падает доходность на акцию. К сожалению, проблема была не только в CEO, бывший глава сегмента энергетики Стив Болз, которого планировали сделать приемником Иммелта, никак не реагировал на грядущий спад спроса в отрасли, что привело к падению прибыли энергетического бизнеса компании на 10% за последние 12 месяцев. В 2018 году ожидается дальнейшее падение прибыли еще на 25%. При этом Джефф Болтштайн, бывший CFO, компании всегда давал слишком оптимистичные прогнозы, из-за чего аналитики переоценивали потенциал рост акций компании. Новый CEO компании Джон Фланнери всего три месяца на своем посту и ему только предстоит разобраться, с чем он имеет дело, так как даже по отдельности сегменты GE чрезвычайно сложные для управления. Акционеры пытались изменить стратегию компании, но без особого успеха. Попытку повлиять на руководство предпринял фонд активист Trian под управлением миллиардера Нельсона Пелтца. Он вошел в компанию 2015 году и даже активно поддерживал стратегию Иммелта, однако быстро разочаровался в менеджменте компании и попытался развернуть ситуацию в пользу акционеров. Но у фонда была слишком маленькая доля, чтоб серьезно повлиять на менеджмент и Пелтц потерпел поражение. Единственное значимое действие, которого добился активист, была привязка бонусов менеджмента к операционным результатам компании и снижению издержек. Но это было относительно бесполезно, так как штрафные санкции применялись, только если был провал в обоих показателях. Менеджмент просто снижал издержки, но этого было недостаточно, чтобы улучшить операционные результаты почти во всех сегментах бизнеса. Перенес график с прибылью выше, чтобы было наглядней. Из сегментов убрал холдинговую компании, так как она не репрезентативнаяВ результате инвесторы теряли свои деньги, а менеджмент спокойно получал свои бонусы. Почему акции компании дорожали, несмотря на рост проблем? Ответ во многом связан со сложной структурой компании и плохим пониманием ее бизнеса со стороны аналитиков инвестбанков. У GE семь основных сегментов бизнеса, в каждом из которых свой бизнес-цикл. В качестве плюсов такой структуры обычно выделяют диверсификацию активов и меньшее количество экспертизы — как правовой, так и технологической. Но у GE пять сегментов из семи находятся на грани рентабельности. Нефтегазовый сегмент завязан на цены на нефть, и при текущих котировках страдает от низкой рентабельности. Энергетика страдает из-за ввода новых мощностей, которые приводят к падению спроса на более старые источники энергии GE. Транспорт, и освещение страдают из-за переизбытка предложения на рынке, что приводит к падению цен и как следствие выручки и прибыли. В итоге лишь бизнесы в авиации и здравоохранении показывают уверенный рост выручки и прибыли, но не компенсируют падение в других секторах. В целом же операционная прибыль компании упала в 2 раза с 2012 года. Аналитики игнорировали падение операционных результатов, снижение дивидендов и понижение кредитного рейтинга. Даже сейчас, когда компании предстоят тяжелые времена, данным Reuters 7 из 16 аналитиков рекомендуют покупать ее акции. Можно полагать, что акции упали слишком сильно, однако падение может продолжиться, если компания не сможет быстро восстановить операционные результаты и вернуть доверие инвесторов. Точность аналитиков всегда вызывает много вопросов, например, в январе 2017, до начала стремительного падения цены акции, 11 аналитиков рекомендовали «Покупать» компанию и только 1 имел рекомендацию «Продавать», несмотря на все проблемы, которые уже тогда были в компании. Сейчас General Electric находится в начале долгого и сложного пути трансформации бизнеса. Вполне вероятно компании придется продавать недавно купленные активы, фиксируя убытки. Нельзя исключать и еще одно сокращение выплаты дивидендов, так как проблема с ликвидностью компании все еще остается напряженной. Сигналом для покупки акций компании будет продажа активов, которые не приносят прибыли и находится в медленно растущих отраслях — транспорте и освещении. Новый глава компании должен сфокусироваться только на быстрорастущих высокодоходных активах, как в свое время это сделал легендарный CEO General Electric Джек Уелч. Также позитивным сигналом будет вход в компанию нового крупного фонда активиста с соответствующей экспертизой. Такой акционер обеспечит контроль над руководством и ускорит трансформацию бизнеса. Акции GE могут стать отличной долгосрочной инвестицией, если не торопиться и войти в них когда появятся сигналы разворота бизнеса.