У меня ООО и ИП. Это опасно?

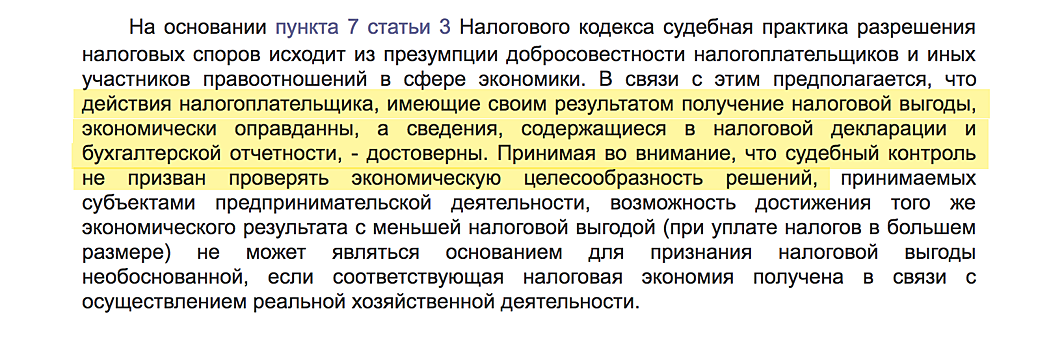

Отвечаем: если компании занимаются разной деятельностью, можно Дробление бизнеса — в «Деле»Закон не запрещает дробить бизнес. Предприниматель может открыть два ООО и ИП. Или даже пять ООО.В ИП предприниматель продает одежду через интернет, в одном ООО — продает металл оптом, а другом разводит племенных лошадей. Если деятельность разная, у налоговой не будет претензий. Бывает, что компании делятся, чтобы заплатить меньше налогов. Например, ООО на упрощенке подходит по выручке к 150 млн рублей. Это лимит, когда она должна перейти на общую систему налогообложения, вести бухгалтерию, платить НДС и налог на прибыль. Для компании это невыгодно, поэтому она открывает ИП и частично переводит деятельность туда. В итоге она могла бы заплатить больше налогов на общей системе налогообложения, но уходит от этого схемой. В этом примере налоговая может заметить дробление бизнеса. ООО оставляет себе десяток лошадей, а остальных продает своему же ИП. Владелец так же сам кормит и содержит лошадей, но уже в ИП. А ООО не надо переходить на общую систему налогообложения, до лимита еще далеко. Или лошади остаются у ООО, но свое же ИП начинает перепродавать ему корма. С другими клиентами ИП не работает. Налоговой важно, чтобы компании работали ради экономической выгоды. То есть они делят бизнес, потому что так удобнее работать и так заработают больше. Например, одна компания занимается оптовой продажей металла, другая — продает металлические изделия в розничном магазине. Процессы, клиенты и системы налогообложения разные, поэтому удобнее работать через две компании. Письмо налоговой о дроблении бизнеса с разбором судебной практики на сайте Консультанта Налоговая в письме рассказывает о признаках незаконного дробления бизнеса: компании разделились, чтобы оставаться на спецрежимах и не платить НДС и налог на прибыль; до дробления были близки к лимитам по упрощенке по выручке, основным средствами или персоналу; работают по одному адресу, с одним сайтом, отвечают по одному номера телефона или вешают одну вывеску; отвечают по расходам друг друга. Например, у них одни арендные площади, склады, интернет, телефония, и компании друг за друга платят; руководители компаний и главные лица взаимозависимы между собой. Например, муж открыл ООО, его жена — ИП, а теща еще одно ИП; одна компания — единственный поставщик другой компании. Например, ООО вяжет веники, а ИП поставляет прутья только этой компании, а с другими не работает; после дробления налоги обоих компаний уменьшились или не изменились; компании работают в одной сфере деятельности; разделили между собой поставщиков, клиентов и сотрудников; после разделения снизились рентабельность и прибыль каждой компании. Налоговая находит незаконные схемы дробления на выездных и встречных налоговых проверках. На них инспекторы проверяют работу компаний, их поставщиков и клиентов и могут заметить незаконное дробление.Обзор судебной практики по дроблению бизнеса на сайте Консультанта Верховный суд сделал свой обзор судебной практики и сказал так:[IMG name="image1-9.png"] Простыми словами: если компания ведет реальную деятельность и платит налоги, суд не будет сомневаться в решениях компания. Захотели разделиться — значит так было нужно, не суду судить об этом. А налоговая сама должна доказать, что компания делает что-то незаконное или уменьшает налоги.Доказать законное дробление Даже если компании ведут разную деятельность, налоговая всё равно может заподозрить их в незаконном дроблении бизнеса и попросить доплатить налоги. И тогда придется идти в суд и доказывать, что всё законно. Главное — доказать, что компании ведут разную деятельность: работают в разных направлениях. Например, одна производит товары, другая продает в розничной сети. Или одна открыла сеть кофеен, а другая — магазины одежды; сотрудники, штатное расписание разные; поставщики и клиенты разные; если директор у компаний одинаковый, в одной он должен работать на полной ставке, в другой — по совместительству; пользуются разными станками, машинами, оборудованием; у них разные сайты, логотипы, визитки, пароли для интернета, вывески, входы, здания, телефоны, адреса. Если приходит проверка, компаниям придется показать свои офисы, склады. Если дело уйдет в суд, он будет изучать штатное расписание, приказы на сотрудников, договоры с поставщиками и клиентами, деловую переписку с реквизитами каждой компаний. Если доказать, что деятельность разная, суды обычно встают на сторону компаний. Иногда компании выиграют, даже если на первый взгляд дробление выглядит незаконным. Например, у них одинаковые сотрудники или работают в одном здании. Так было в этом деле. Налоговая проверила «ДОК Лесозавод» (название поменяли) и сказала, что компания недоплатила 7 млн налогов, потому что незаконно дробила бизнес. Она работала на общей системе налогообложения, а учредитель создал еще одну компанию с похожим названием «ДОЗ Лесозавод» на упрощенке «доходы минус расходы». Обе компании обрабатывали древесину, работали по одному адресу, с одним сайтом, вывеской. «ДОЗ Лесозавод» пользовался оборудованием и персоналом «ДОК Лесозавода». Налоговая посчитала, что дробление бизнеса формальное, цели нет. «ДОК Лесозавод» просто перевел часть деятельности на упрощенку, чтобы меньше платить налогов. Учредитель сказал, что собирался выйти на европейский рынок и торговать лесом оптом. Для розничной торговли он создал компанию на упрощенке. Он подтвердил свои слова деловой переписко о выходе на новый рынок. Суд первой инстанции встал на сторону налоговой, а кассационная инстанция — на сторону компании, и она выиграла. Кассационный суд сказал так: само по себе дробление бизнеса не говорит об уменьшении налогов; если сложить выручку компаний, выйдет 15 млн рублей в год. Это далеко от лимита упрощенки, значит цели в этом не было; компании работали по одному адресу, с одним сайтом, но у них общий учредитель и это оправданно. А еще суд сказал: «Само по себе снижение налогоплательщиком налогового бремени („минимизация“ налогов, налоговая экономия) не может быть признано неправомерным, поскольку это предусмотрено самим Кодексом (в том числе через применение специальных налоговых режимов)». Простыми словами: экономия на налогах не признак нарушения. Судебное дело Вот еще одно дело, в котором компания выиграла: Налоговая подозревала «Лифтовую компанию» в дроблении бизнеса и доначислила 32 млн налогов. Сама компания работала на общей система налогообложения, но учредитель открыл ООО «ТЛК» на упрощенке. Налоговая сказала, что обе компании занимаются ремонтом лифтов и никакого смысла делить бизнес нет. «Лифтовая компания» доказала, что у нее разные клиенты с ООО «ТЛК». «Лифтовая компания» работала с клиентами на общей системе налогообложения и занималась монтажом лифтов. ООО «ТЛК» ремонтировала лифты в домах, и ее клиенты — управляющие компании, они чаще всего работают на упрощенке. Руководитель компаний доказал: деятельность, производственные процессы и регламенты были разными. Одни занимались монтажом лифтов, а другие — ремонтировали лифты в домах; клиенты сами выбирали себе, с кем работать — «Лифтовой компанией» или «ТЛК»; сотрудники работали по разному штатному расписанию; некоторые сотрудники работали по совместительству. На допросах они четко разделили основное место работы и дополнительное. Компания выиграла дело в суде. Судебное дело Наш совет — две компании должны по-настоящему вести разную деятельность. Но даже в этом случае надо быть готовым к проверкам.