Экскурсия по чужим карманам

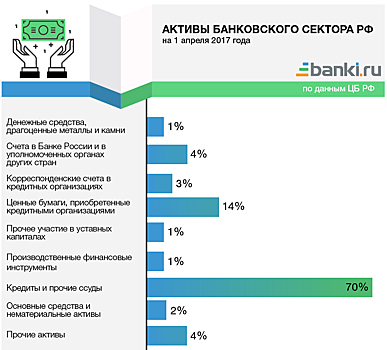

Считать чужие деньги неприлично, но к банкам это правило не относится. Источники и объем их доходов заслуживают особого внимания: ведь именно на банковских счетах хранится основная часть наших сбережений. Как зарабатывают наши банки — в частности для того, чтобы выплачивать проценты по вкладам? Прибыльность банковского сектора восстанавливается. Подкрепляется это утверждение цифрами: результат 2016 года — 929,7 млрд рублей прибыли. С начала текущего года российские банки заработали уже 653 млрд рублей (результаты 2015 года и первой половины 2016 года были куда скромнее — 192 млрд и 235,3 млрд рублей прибыли соответственно). Лишь совсем далекий от банковского мира человек еще не слышал, что основными факторами роста банковской прибыли стали увеличение чистого процентного дохода и сокращение объемов резервов на возможные потери. О процентном доходе и пойдет речь, так как именно эта статья традиционно является наиболее значимой при формировании финансового результата. Для читателя, не знакомого с внутренним устройством банковского бизнеса, поясним, что банк по своей сути является посредником, который привлекает деньги под определенную ставку, а размещает их по цене выше той, за которую получил. Прибыль банка формирует разница между его доходами и расходами. Основную часть своих доходов банки получают от размещения имеющихся ресурсов в процентные активы. Согласно данным сайта Банка России, на 1 апреля 2017 года активы банковского сектора составили порядка 79,2 трлн рублей, из которых на процентные (те, с которых банки получают доходы в виде процентов от суммы размещенных средств) приходится свыше 80%, или около 65 трлн рублей. Аналогично большая часть пассивов кредитных организаций представлена ресурсами, привлечение которых связано с процентными расходами банков: вклады населения, депозиты юридических лиц, привлеченные межбанковские кредиты и собственные облигации и векселя. На 1 апреля доля процентных пассивов в общем объеме ресурсной базы банковского сектора РФ составила около 65%. Нахождение баланса между стоимостью привлечения и доходностью размещения обеспечивает успешность работы кредитных организаций. Для того чтобы более детально разобраться в этом вопросе, информационно-аналитическая служба Банки.ру проанализировала средние ставки привлечения и размещения процентных ресурсов банков из первой сотни по активам. Наименьшие ставки привлечения по понятным причинам показали банки, проходящие процедуру финансового оздоровления. Из 20 банков с самым дешевым процентным фондированием 13 кредитных организаций находятся в процессе санации (Фондсервисбанк, Балтийский Банк, «Центрокредит», БМ-Банк, «Таврический», «Экспресс-Волга», Крайинвестбанк, Мособлбанк, Газэнергобанк, Балтинвестбанк, Инвестторгбанк, банк «Уралсиб», НБ «Траст»). Несмотря на столь дешевую стоимость привлечения, прибыль по итогам I квартала 2017 года показали лишь пять из указанных банков: БМ-Банк (19,2 млн рублей), «Экспресс-Волга» (2,3 млрд рублей), Московский Областной Банк (1,7 млрд рублей), Газэнергобанк (9,3 млн рублей) и «Уралсиб» (3,4 млрд рублей). Остальные завершили I квартал с традиционными для санируемых организаций убытками. В списке также присутствуют «дочки» иностранных банков (Нордеа Банк, ЮниКредит Банк), имеющие доступ к дешевому финансированию от материнских структур. Отдельно стоит отметить Сбербанк России, пассивная база которого хорошо диверсифицирована и отличается низкой стоимостью привлечения депозитов юрлиц и вкладов населения. Что касается двадцатки самых дорого размещающих организаций, тут лидерство приходится на кредитные организации, сконцентрированные на работе с физическими лицами. А также на банки-монолайнеры, в основном развивающие «пластиковый» бизнес, доходность по которому традиционно выше, чем у альтернативных видов активных операций банков. Если рассматривать список лидеров по величине чистого процентного спреда (разницы между доходностью от размещения процентных активов и стоимостью процентного фондирования), мы увидим значительную корреляцию с рэнкингом банков, имеющих наивысшие показатели доходности процентных активов. Это в первую очередь обусловлено тем, что средняя стоимость фондирования для основных игроков находится примерно на одном уровне, в то время как доходность во многом зависит от риск-аппетита. Здесь важно отметить, что высокое значение чистого спреда вовсе не гарантирует высокого финансового результата. Например, «Восточный Экспресс» завершил I квартал 2017 года с убытком в 2,3 млрд рублей, санируемый Социнвестбанк — с убытком в 52,3 млн рублей; результат проходящего процедуру финансового оздоровления Балтийского Банка — минус 135,8 млн рублей. Размещать средства можно под очень высокие проценты, однако ключевым моментом является их возвратность и качество данных активов. Если из приведенных выше данных вырисовывается картина закономерная и понятная, то следующий график может оказаться весьма любопытным для изучения. В нем отражены затраты, которые несут банки на привлечение средств физических лиц. При наступлении критического сценария клиенты-юрлица, как правило, первыми реагируют на негативные изменения: это объясняется более свободным доступом к информации, наличием внутренней службы анализа рисков, имеющейся инсайдерской информацией и прочими факторами. Ситуация с физлицами в большинстве случаев обстоит иначе: не раз мы наблюдали, как тот или иной банк, испытывающий сложности с выполнением нормативов или с ликвидностью, продолжал активно привлекать вклады населения по повышенным ставкам. Причины очевидны, однако эффективность выполнения банком функции посредника между вкладчиками и заемщиками в данном случае нарушается. Привлечение средств физлиц по повышенным ставкам неоправданно с точки зрения ведения бизнеса и соблюдения надлежащего баланса, и чаще всего банки обращаются к такой схеме фондирования в критической ситуации. Как мы считали Средние процентные активы = усредненная по I кварталу 2017 года сумма остатков по следующим видам активов: кредиты (в том числе приобретенные права требований) + МБК + облигации + векселя Средние процентные пассивы = усредненная по I кварталу 2017 года сумма остатков по следующим видам пассивов: вклады физлиц + депозиты юрлиц + привлеченные МБК + собственные облигации и векселя Стоимость процентного фондирования, % годовых = (Процентные расходы по итогам I квартала / Средние процентные пассивы) *4 Доходность процентных активов, % годовых = (Процентные доходы по итогам I квартала / средние процентные активы) *4 Чистый спред = Доходность процентных активов – стоимость процентного фондирования Информационно-аналитическая служба Банки.ру