700 лет падения процентных ставок по кредитам

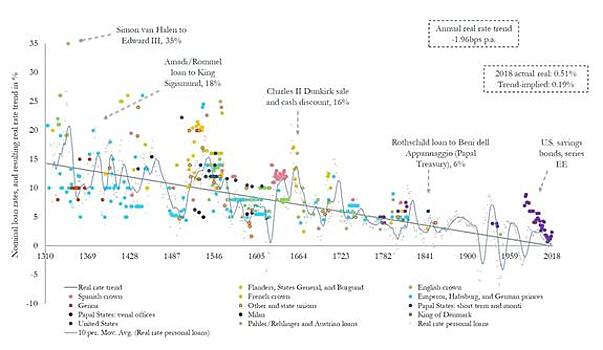

В последний год западные марксисты часто иллюстрируют «неизбежный» крах капиталистической экономики графиком от Пола Шмельцинга, сотрудника Йельского университета. На графике вы видите, что если в XIV веке крупные кредиты выдавали в среднем под 15% годовых, то с веками ставка постепенно снижалась, покуда не пришла в наше время к бесплодному нулю. Ознакомиться с трудом мистера (или товарища) Шмельцинга целиком вы можете на сайте Банка Англии. В работе вы найдёте массу любопытной исторической фактуры. Из этого исследования и из аналогичных работ марксисты делают следующий вывод. Мы видим, как капитал постепенно пожирает сам себя. Капиталисты, конкурируя друг с другом, вынуждены постоянно снижать ставки по кредитам: на каждое дело, в которое можно выгодно вложиться, претендует всё больше и больше денежных мешков. В итоге возможности для инвестиций заканчиваются, стоимость кредитов падает до нуля, и у капиталистов не остаётся другого способа зарабатывать деньги, кроме как пожирать друг друга в страшной внутриклассовой бойне. В момент гибели капитализма откроется окно возможностей для марксизма, как более совершенного экономического строя Чтобы разобраться в феномене снижения ставок, следует вспомнить, что цена кредита складывается из двух составляющих. Во-первых, это «нормальная» прибыль, которую получил бы владелец капитала, если бы вложился во что-нибудь надёжное и традиционное — например, в стадо овец. Купил стадо в 100 овец, через год за вычетом расходов получил 106 овец. Чистые 6% годовых. Во-вторых, к цене кредита добавляется плата за риск. Так, Эдвард III вынужден был брать кредиты под 35% годовых, так как он постоянно воевал, и его казна вечно была опустошена. Кредиторы справедливо опасались, что любое военное поражение может привести или к смещению монарха с трона, или к его гибели, или к его разорению. Мало того, должники в те годы имели привычку регулярно грабить своих кредиторов. Общеизвестная история Филиппа Красивого, конфисковавшего имущество у евреев, итальянских банкиров и у тамплиеров. Понятно, что каждое раскулачивание заставляло банкиров поднимать ставки следующих кредитов. С годами общество постепенно цивилизовалось, кредиторам рубили головы всё реже и реже. К тридцатым годам XX века права банкиров были уже хорошо защищены, и премию за риск они закладывали относительно скромную. Одним из исключений того периода была наша страна: после разгула революционного грабежа репутация СССР была так плоха, что Иосифу Сталину пришлось брать кредиты в США в золоте и под крайне невыгодный для молодой страны процент. Внимательный читатель заметит, что и в прошлые века, и в наше время банкиры почему-то считали возможным выдавать кредиты под отрицательные проценты. Вместе с тем вполне очевидно, что ни нормальная доходность, ни плата за риск не могут быть ниже нуля. Притянутые за уши объяснения в духе «за хранение денег надо платить» не выдерживают критики: издержки на хранение не столь велики, чтобы увести ставки в отрицательную зону. Объясняется эта загадка просто — кредиты с отрицательными ставками не имеют отношения к рыночному механизму. Когда вас вызывает к себе король и просит у вас кредит под 0% годовых, у вас нет возможности сказать «нет». Вы даёте королю кредит под нулевой или даже под отрицательный процент, а потом пытаетесь компенсировать убытки в других местах. По аналогичному принципу СССР выдавал кредиты банановым республикам. Шансов на возврат кредитов было заведомо мало, однако власти этих республик принимали участие в советских политических играх, выполняя требования советского МИДа. По сути, кредиты были обычной взяткой, просто оформленной как кредит. Сегодняшняя ситуация с ПОПС — не исключение. На Западе банкиров заставляют покупать государственные облигации по отрицательным ставкам, но взамен банкирам дают доступ к свеженапечатанным деньгам, на которые они скупают всё, что шевелится. Проще говоря, центральные банки субсидируют отрицательные ставки за счёт работы печатного станка. Когда многотонные тучи напечатанных денег прольются, наконец, очистительным дождём инфляции, эта уродливая коррупционная схема перестанет работать. Подведем итог Раньше кредиты выдавали под большие проценты, так как монархи-самодуры были ненадёжными заёмщиками, а сейчас кредиты выдают под меньшие проценты, так как ставки субсидируются при помощи печати необеспеченных денег. Никакого глобального снижения доходности нет, реальная доходность капитала по-прежнему остаётся на уровне в несколько процентов годовых.