Что такое риск-профиль инвестора и как его определить

В инвестициях есть важное правило: чем выше потенциальная доходность, тем выше риск. Это значит, что финансовые инструменты, которые могут принести вам хорошую прибыль, в то же время могут лишить вас большей части или даже всех вложенных средств. Задача грамотного инвестора — выстроить стратегию так, чтобы она приносила хорошую доходность при приемлемом для него риске. Чтобы это сделать, нужно вначале узнать свой риск-профиль. Разбираемся, что это такое, как его определить и использовать.

Что такое риск-профиль инвестора

Риск-профиль, или инвестпрофиль, — это своего рода психологический портрет инвестора, который описывает его отношение к риску.

Всего выделяют три основных риск-профиля:

- Консервативный. Инвестор с консервативным инвестпрофилем ставит перед собой задачу в первую очередь сохранить свой капитал, а уже потом — приумножить. Такие люди или совсем не готовы терять деньги, или готовы потерять лишь малую их часть. В обмен на минимальный риск они согласны получать минимальную доходность на вложенный капитал.

- Умеренный. Инвесторы с умеренным риск-профилем готовы рискнуть некоторой долей своего капитала в обмен на более высокую доходность. В их портфелях друг друга дополняют инструменты с фиксированной доходностью и более рискованные активы. Такой инвестпрофиль — нечто среднее между консервативным и агрессивным, поэтому он подходит большинству инвесторов.

- Агрессивный. Инвесторы с агрессивным риск-профилем готовы терпеть большие просадки своего портфеля вплоть до полного обнуления вложенных средств в обмен на высокую потенциальную доходность. Они часто используют стратегии активной торговли на рынке и вкладывают деньги в самые высокорисковые инструменты: акции, деривативы, криптовалюту.

Как определить свой риск-профиль

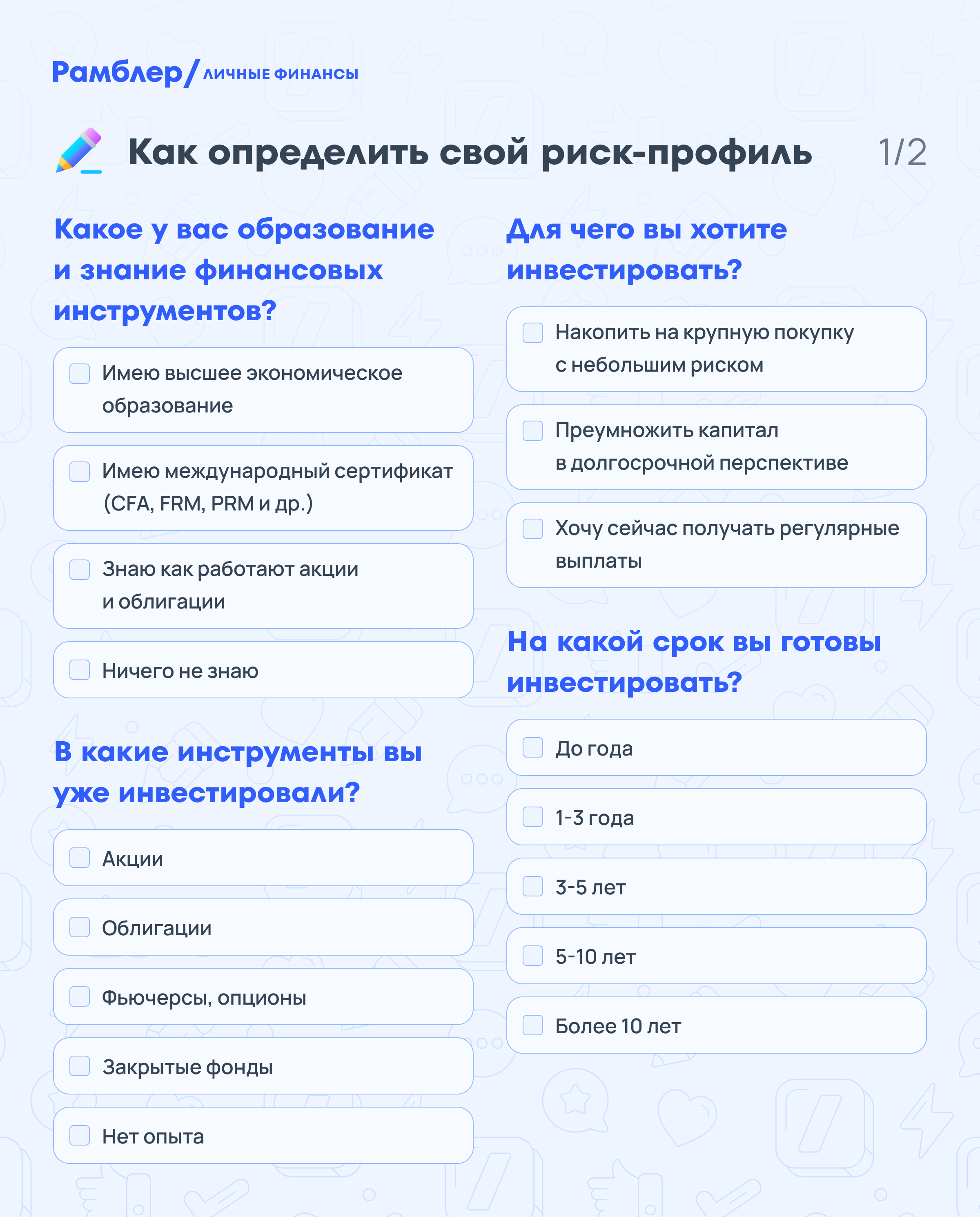

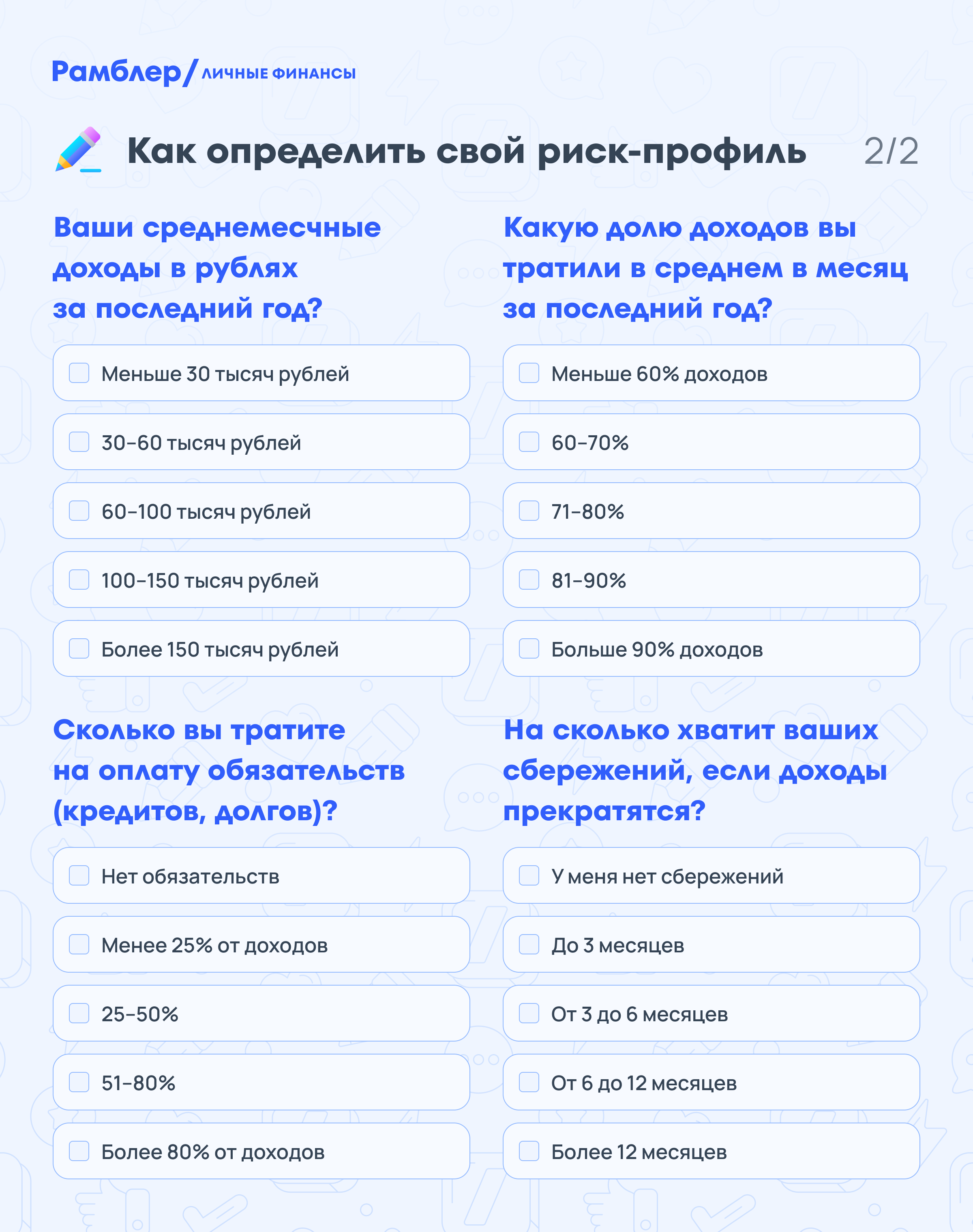

Чтобы определить свой риск-профиль, инвестору нужно ответить себе на несколько вопросов. Они не унифицированы и могут отличаться в зависимости от методики, которой пользовался составитель анкеты. Для примера возьмём вопросы из анкеты, которую Сбер предлагает заполнить своим клиентам в приложении СберБанк Онлайн.

Вопросы в ней следующие:

Как можно видеть, в основном вопросы касаются опыта в инвестициях, ожидаемой доходности, максимально допустимого риска, цели инвестирования и вашего личного бюджета.

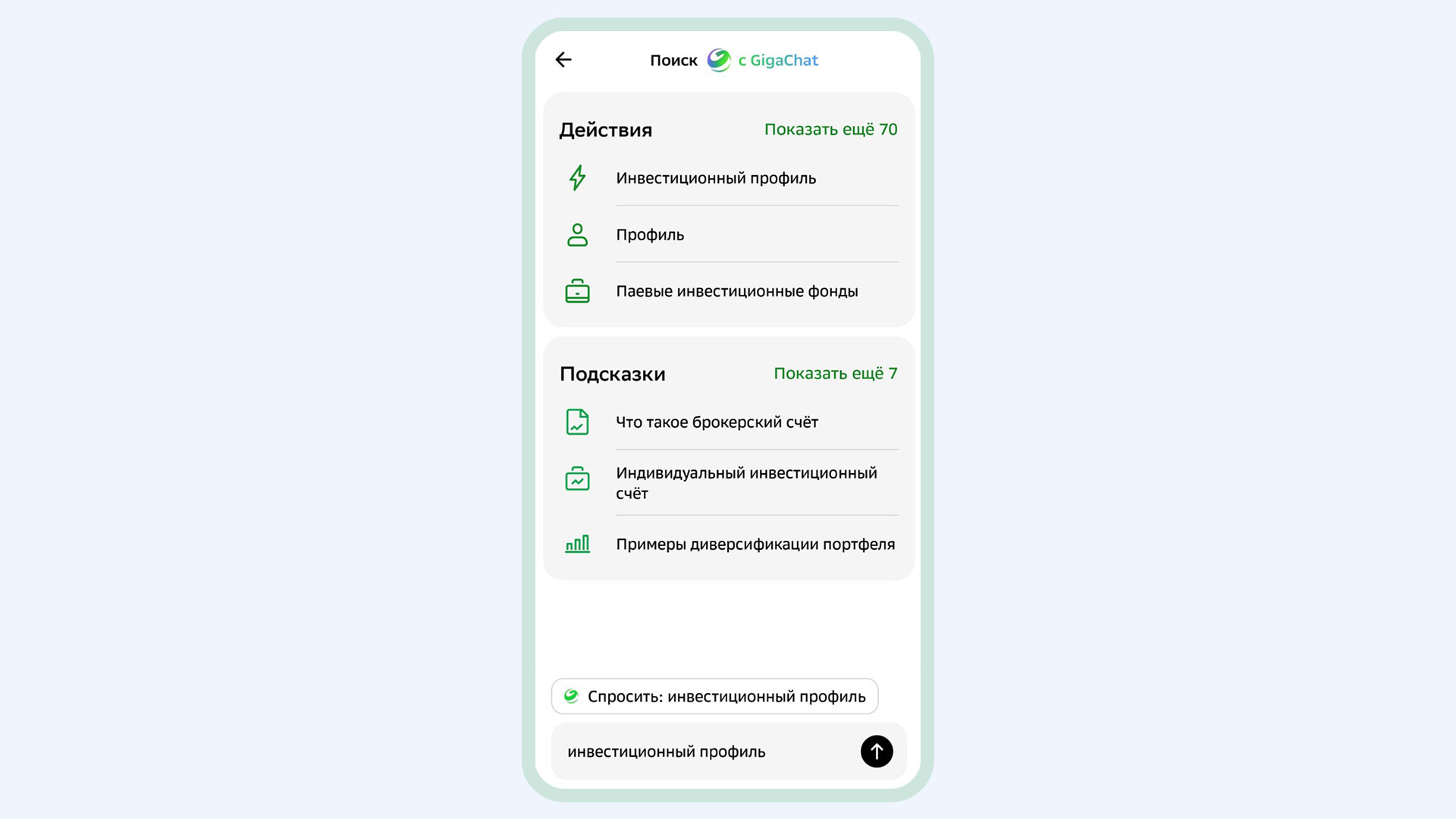

Чтобы определить профиль автоматически, вам достаточно войти в приложение СберБанк Онлайн, ввести в строке поиска «Инвестиционный профиль» и заполнить приведённую выше анкету. В зависимости от ответов на эти вопросы Сбер определит ваш риск-профиль и даст краткую характеристику вам как инвестору.

Вы также можете определить свой инвестпрофиль самостоятельно:

- Если у вас есть опыт и знания в инвестициях, высокие ожидания по доходности, длинный срок инвестирования, высокие доходы, низкие расходы и имеются сбережения на чёрный день, то вам подойдёт агрессивный риск-профиль.

- Если срок инвестирования небольшой, у вас нет сбережений и при этом есть долги, ваш риск-профиль консервативный.

- Всё, что между двумя этими крайностями, соответствует умеренному риск-профилю.

Как выбрать стратегию под свой риск-профиль

Инвестиционная стратегия — это план достижения финансовой цели, которую ставит перед собой инвестор. В ней оговорено, в какие активы он будет вкладывать деньги, какие риски готов нести и сколько времени средства будут размещены на фондовом рынке. Определение риск-профиля позволяет подобрать подходящую инвестиционную стратегию и определить, в какие инструменты нужно инвестировать.

Рассмотрим несколько типовых ситуаций и примеры подходящих стратегий для них.

Ситуация 1

Инвестор в возрасте 45 лет хочет накопить на автомобиль за три года. Его доход 150 тысяч рублей в месяц, есть сбережения и нет долгов. Стартовый капитал — 1 миллион рублей. Он не готов терять деньги, поэтому согласен на минимальную доходность. Он заполнил анкету и определил, что его риск-профиль консервативный.

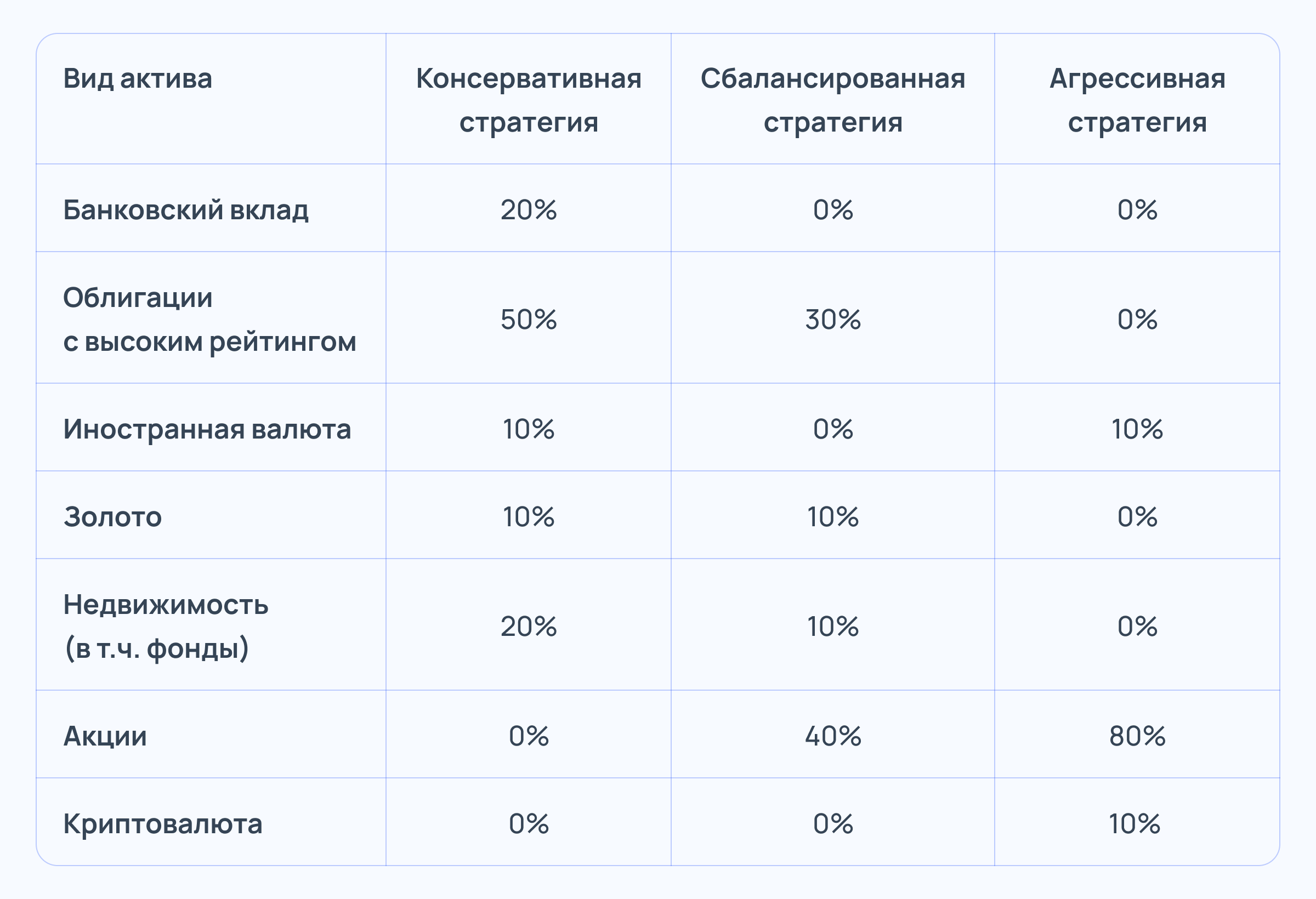

В этом случае ему подойдёт консервативная инвестиционная стратегия. Она включает инвестиции — в основном в защитные инструменты: депозиты, облигации, недвижимость, золото. Поэтому распределение долей инструментов в его портфеле может выглядеть следующим образом:

- Банковские вклады — 20%.

- Облигации с высоким рейтингом — 50%.

- Иностранная валюта — 10%.

- Золото (физическое, бумажное, фонды) — 10%.

- Фонды недвижимости — 20%.

В таком портфеле будут преобладать инструменты с фиксированной доходностью — облигации и вклады, — поэтому риск потерять деньги будет минимальным. Также в портфеле присутствуют иностранная валюта и золото. Эти активы хорошо себя показывают во времена кризисов и ослабления рубля, поэтому они помогут защитить вложения от негативных сценариев.

Фонды недвижимости похожи на облигации, так как они выплачивают процент с арендного денежного потока. Единственное отличие — защита от инфляции. Если инфляция растёт, растёт и цена недвижимости, а следовательно, увеличивается стоимость активов фонда. С облигациями такого не происходит.

Ситуация 2

Инвестор в возрасте 30 лет хочет получать пассивный доход от своих вложений и сформировать капитал на пенсию. Он зарабатывает 80 тысяч рублей в месяц, выплачивает долги и практически не имеет сбережений. Стартовый капитал — 300 тысяч рублей. Он готов потерять не более 20% своего капитала и хочет получать доходность немного выше ключевой ставки. Желаемый срок инвестирования составляет 20 лет.

Исходя из этих данных, ему больше подойдут умеренный риск-профиль и сбалансированная инвестиционная стратегия. Она предусматривает использование как защитных, так и более рисковых инструментов. Возможное их распределение в портфеле может выглядеть следующим образом:

- Облигации с высоким рейтингом — 30%.

- Иностранная валюта — 10%.

- Золото — 10%.

- Фонды недвижимости — 10%.

- Акции — 40%.

В портфеле такого инвестора по-прежнему существенную долю занимают инструменты с фиксированной доходностью: облигации и фонды недвижимости. Иностранная валюта и золото составляют защитную часть портфеля. При этом в портфеле будут присутствовать и акции надёжных компаний, которые платят стабильные дивиденды. Таким образом, инвестор сможет получать пассивный доход от своих инвестиций и при этом имеет шансы приумножить свой капитал за 20 лет.

Ситуация 3

Молодой инвестор в возрасте 25 лет хочет создать себе капитал к старости. У него небольшой доход: 50 тысяч рублей в месяц, но при этом нет долгов. Стартовый капитал — 100 тысяч рублей. Он готов рисковать всеми своими деньгами в обмен на высокую доходность. Его срок инвестирования — более 20 лет. Риск-профиль такого инвестора агрессивный. Соответственно, ему подойдёт агрессивная стратегия.

Его портфель может выглядеть так:

- Иностранная валюта — 10%.

- Акции — 80%.

- Криптовалюта — 10%.

90% такого портфеля будет выделено под самые рисковые инструменты: акции и криптовалюту. Иностранная валюта в портфеле такого инвестора выступает скорее не как защитная часть, а как дополнительный кэш, на который можно докупить новых акций на падении рынка. За 20 лет такой портфель может принести нашему инвестору колоссальную доходность, но также высок и риск потерять более 50% своих вложений.

Важно: всё это — примеры инвестиционных стратегий, а не руководство к действию. Реальное распределение активов в портфелях может отличаться в зависимости от капитала инвестора, его толерантности к риску и доступа к финансовым инструментам.

Может ли риск-профиль меняться

Риск-профиль — это не фиксированная характеристика. Он может изменяться с течением времени. Например, молодой инвестор может повзрослеть, завести семью и взять ипотеку. В этом случае он уже не сможет так легко рисковать деньгами, и его инвестиционный профиль начнёт смещаться в сторону умеренного.

Существует даже негласное правило: доля защитных инструментов в портфеле должна быть равна возрасту инвестора. Например, если вам 30 лет, то вы должны держать 30% своего капитала в облигациях, на депозитах или в золоте. Это правило исходит из того, что чем старше становится человек, тем меньше у него времени «отыграть потери», а следовательно, он становится более консервативным в плане инвестиций.

Рекомендуется заново определять свой риск-профиль каждые 12 месяцев и, исходя из результатов, корректировать свою инвестиционную стратегию.

Главное

Риск-профиль — это психологический портрет инвестора, который описывает его отношение к риску. От него зависит стратегия размещения капитала, подходящая тому или иному инвестору.

Различают консервативный, умеренный и агрессивный риск-профили. Первый характеризует инвестора как человека с низкой толерантностью к финансовым потерям, которому важнее сохранить, а не приумножить средства. Второй — как человека со средним аппетитом к риску, готового поставить на кон часть капитала ради более высокой доходности. Третий — как человека, готового пойти на максимальный риск для получения максимальной прибыли.

Чтобы определить свой риск-профиль, нужно ответить на ряд вопросов, которые касаются опыта, целей и ожидаемой доходности инвестиций. При этом риск-профиль может меняться со временем, поэтому его нужно заново определять каждые 12 месяцев.