Максимальная сумма микрозайма в 2025 году: сколько можно занять в МФО

Выдача микрозаймов населению регламентируется законодательством. Основная цель регуляторов — не допустить чрезмерной закредитованности граждан. Поэтому в России действуют ограничения на максимальный размер микрозайма. Вместе с экспертами разобрались, сколько денег можно получить в микрофинансовых организациях (МФО) в 2025 году.

Отличия между МФК и МКК

Микрофинансовые организации (МФО) — это специализированные финансовые компании, основной деятельностью которых является выдача небольших займов (микрозаймов) физическим лицам и малому бизнесу. Они предлагают более быстрое рассмотрение заявок и зачастую менее строгие требования к заёмщикам по сравнению с банками.

Взамен за скорость и доступность МФО устанавливают более высокие процентные ставки, однако их деятельность регулирует закон № 151 ФЗ. Все микрофинансовые организации в России делятся на два вида:

- микрокредитные компании (МКК);

- микрофинансовые компании (МФК).

МФК — это крупные кредиторы с большим уставным капиталом (не менее 70 миллионов рублей), которые могут брать деньги у инвесторов и выпускать свои ценные бумаги, объяснил генеральный директор компании «Займер» Роман Макаров. Такие компании находятся под надзором Центрального банка и обязаны соблюдать более широкий перечень экономических нормативов.

МКК — это небольшие компании с уставным капиталом от 2 миллионов рублей, которым нельзя привлекать деньги от частных инвесторов, и требования к ним предъявляют менее строгие.

Размер выдаваемых сумм по закону у МКК и МФК разный. Однако, как уточняет эксперт, на практике эти различия проявляются редко.

Хотя по закону МФК могут выдавать займы на сумму до 1 миллиона рублей, а МКК — до 500 тысяч рублей, в случае беззалоговых займов реально выдаваемые суммы и у тех, и у других кредиторов заметно ниже — около 10 тысяч рублей.

Роман Макаровдиректор МФК «Займер»

Но разница в форматах выдачи всё-таки есть. МФК, как более крупные компании, нередко предлагают клиентам широкую линейку продуктов. Она может включать в себя как небольшие краткосрочные займы «до зарплаты», так и более крупные среднесрочные займы с выплатой по графику. МКК чаще специализируются на займах на небольшие суммы, объяснил эксперт.

Какие факторы влияют на размер микрозайма

Размер выдаваемого клиенту займа зависит от многих критериев и профиля самого заёмщика, разъясняет генеральный директор МФК «Саммит» Алексей Имховик.

Во-первых, влияют записи в кредитной истории: наличие или отсутствие просрочек по предшествующим ссудам и другие финансовые решения позволяют кредитору сделать вывод о платёжной дисциплине заёмщика.

Во-вторых, кредитор вычисляет предельную долговую нагрузку (ПДН) заёмщика, определяя, сможет ли он справиться с обязательствами по новому займу.

Что такое показатель долговой нагрузки

В-третьих, у кредиторов есть система скоринговой оценки, которая присваивает заёмщику определённый балл на основе установленных параметров. Как правило, такая система оценки отличается у каждой компании, проверенная личным опытом выдач, уточнил директор МФО.

На размер микрозайма влияет и то, является ли клиент новым для компании или он уже ранее обращался за займом. Повторные заёмщики часто могут претендовать на более высокие лимиты.

Один из способов увеличить сумму займа — взять обеспеченный заём под залог. С недавнего времени заём под залог жилья имеют право выдавать только МФО со 100%-ным государственным участием (некоммерческие организации, учредителем которых или одним из учредителей является государство в лице регионального органа власти). Коммерческие МФО займы под залог недвижимости выдавать не могут.

Алексей Имховикфинансист, директор МФК «Саммит» («ДоброЗайм»)

Менее жёсткие требования действуют для займов под залог транспортного средства. Автозаймы являются довольно популярным продуктом среди компаний сектора, который позволяет получить сумму до 1 миллиона рублей на несколько лет и под более низкую процентную ставку по сравнению с классическими займами, добавил Имховик. За нарушение условий такого договора должнику грозит арест имущества, а впоследствии и его продажа на торгах. Поэтому к оформлению подобного займа важно подходить с осторожностью, предупреждает эксперт.

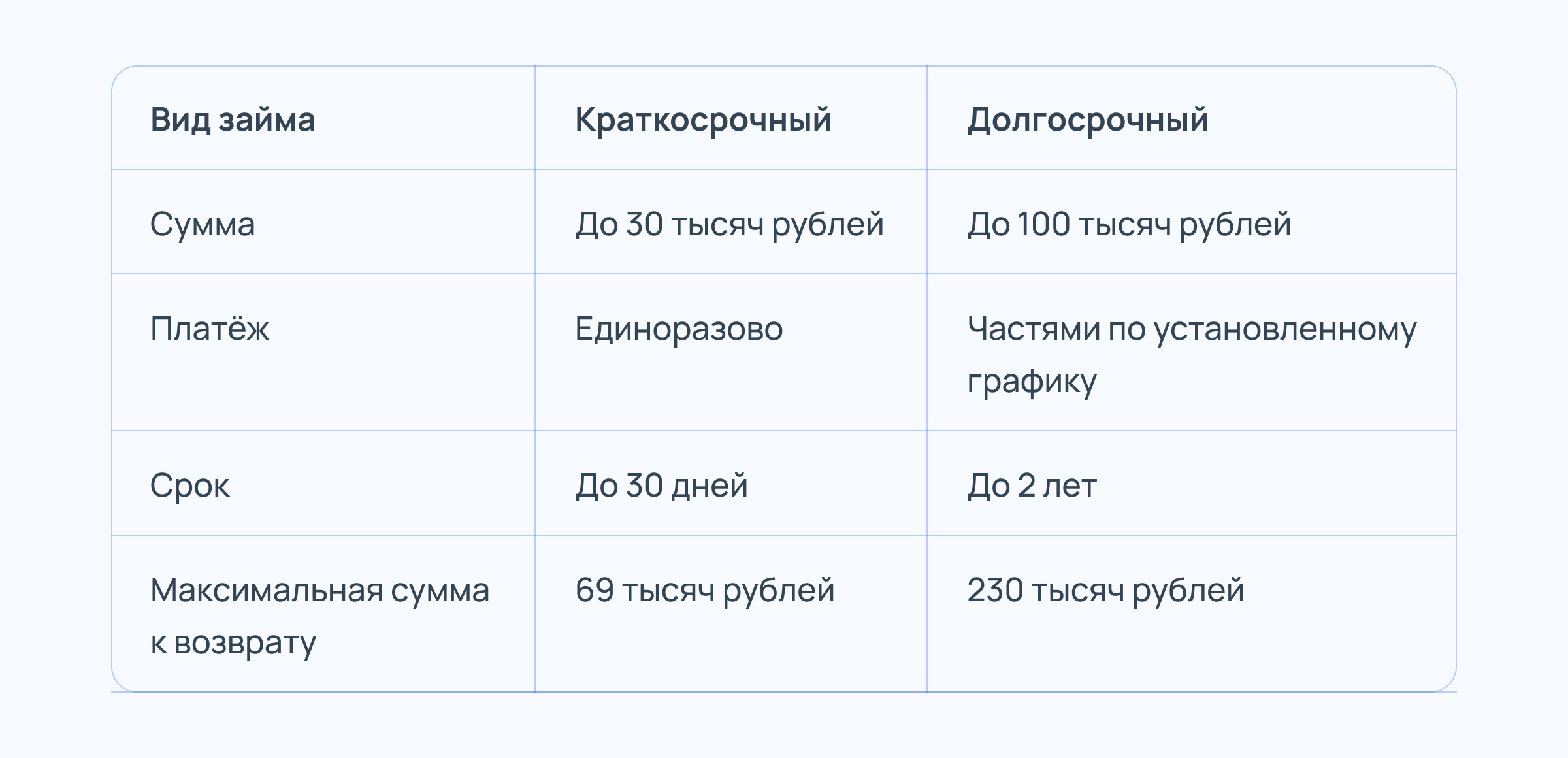

На размер займа влияет и срок возврата. Некоторые МФО предлагают должникам возможность взять заём на долгий срок с ежемесячными платежами — по аналогии с механизмом выплаты кредитов. Как правило, клиент должен вносить оплату раз в месяц или несколько недель, погашая накопившиеся проценты. Такие платежи называются аннуитетными.

Суммы долгосрочных займов могут превышать лимиты краткосрочных, поскольку позволяют растянуть платежи и возвращать МФО не всю сумму сразу, а частями на протяжении долгого срока. Некоторые компании предлагают от 50 до 100 тысяч рублей сроком до 2 лет.

Мы сравнили предложения от МФО на сайтах-агрегаторах — «Сравни.ру», «Банки.ру» и «Кредистория» — и посчитали средние значения лимитов, доступных клиентам:

Максимальная ставка по микрозаймам в 2025 году

Для МФО законодательно установлен предел по процентам. Максимум, что компании вправе начислить, — это 292% годовых (0,8% в день). Но и у срока начисления есть лимит: как только накопившиеся проценты составят 130% от суммы займа (то есть в 2,3 раза больше), их начисление прекратится.

Если должник взял микрозаём в размере 10 тысяч рублей, то, даже если он просрочит платёж и проценты будут начисляться по максимальной ставке (0,8%, или 80 рублей в день), общая сумма, которую он обязан будет вернуть МФО, никогда не превысит 23 тысячи рублей.

В Госдуме рассматривают законопроект, который запретит микрофинансовым организациям выдавать клиенту более одного займа по ставке свыше 100% годовых. Кроме того, авторы законопроекта хотят снизить максимальную переплату по займу — до 100%.

Реальная переплата по микрозаймам: на что смотреть в договоре, чтобы не упасть в долговую яму

Сколько процентов МФО может начислить при просрочке

Размер неустойки, пеней и комиссий в МФО также ограничен законодательством. Штраф за каждый день просрочки не может превышать 0,1% от суммы, которую должник не выплатил в срок. Если компания продолжает начислять обычные проценты, то штраф (пеня) не может превышать 20% годовых от просроченной суммы.

Если должник взял заём в МФО на сумму 10 тысяч рублей:

- Максимальный штраф за просрочку в день составит 10 рублей (это 0,1% от долга).

- Если начисляют и проценты, и штраф, последний будет ещё меньше, примерно 5 рублей 48 копеек в день (это 20% годовых).

- Всего в день МФО может начислять максимум 15 рублей 48 копеек.

Все эти начисления (проценты + штрафы) прекратятся сразу, как только общая сумма переплаты достигнет 13 тысяч рублей (130% от долга).

Что делать, если МФО начисляет лишние проценты

МФО могут брать добавочную плату за страхование жизни и здоровья и сторонние услуги, например юридическое или финансовое консультирование. От них можно отказаться в течение 30 дней со дня оформления. Эти условия должны быть включены в договор займа. Все начисления больше вышеуказанных лимитов, не прописанные документально, являются неправомерными.

Если вы внимательно прочитали свой договор, всё проверили и уверены, что сумма долга завышена, обратитесь к кредитору за разъяснениями. Если вопрос не решился — направляйте жалобу в Банк России.

Роман Макаровдиректор МФК «Займер»

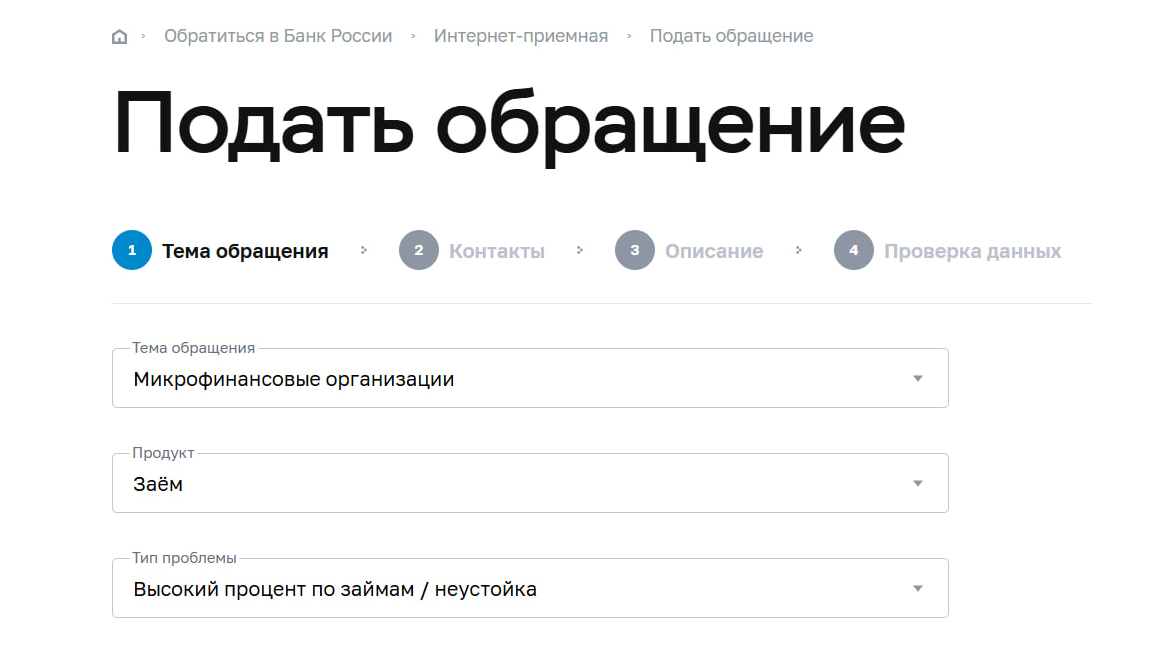

Как подать жалобу в Банк России? Обратитесь в его интернет-приёмную. Алгоритм действий следующий:

- Перейдите в меню «Подать обращение».

- Выберите раздел «Микрофинансовые организации» — «Заём» (можно воспользоваться поиском по сайту).

- Далее нажмите на кнопку «Высокий процент по займу/неустойка».

- Ознакомьтесь с информацией на странице и выберите «Перейти к обращению».

- Заполнить информацию о себе или авторизуйтесь через Госуслуги.

- Выберите способ получения ответа — сейчас доступен только ответ по электронной почте или можно отказаться от обратной связи.

- Заполните информацию об МФО и опишите суть проблемы. Прикрепите файлы в подтверждение своей позиции, например, договор займа или переписку с представителем организации.

Главное

Деятельность микрофинансовых организаций (МФО) в России строго регулируется по закону, чтобы не допустить чрезмерной закредитованности граждан. Максимальный размер займа, доступный конкретному клиенту, определяется совокупностью факторов, связанных с его профилем и финансовой нагрузкой. Увеличить сумму займа можно, оформив его под залог недвижимости или транспортного средства.

Предельная ставка установлена на уровне 0,8% в день (292% годовых). При просрочке также действуют ограничения на неустойки: штраф за каждый день не может превышать 0,1% от просроченной суммы (или 20% годовых, если продолжают начисляться проценты).

Общая сумма всех начислений (проценты, штрафы, пени) не должна превышать 130% от основного долга. Любые суммы сверх этой цифры являются неправомерными, их можно оспорить через обращение к кредитору или Банк России.