Охота за санкционкой. Стоит ли покупать подешевевшие облигации металлургов

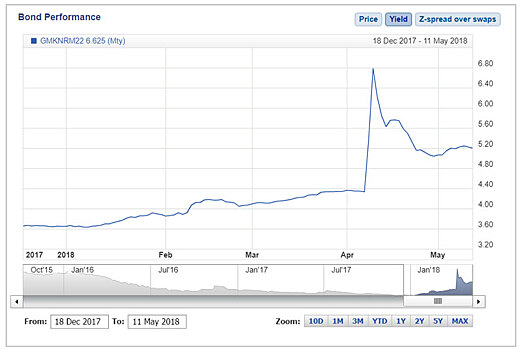

Введение санкций со стороны США в отношении ряда российских компаний и физический лиц 6 апреля 2018 года вызвало достаточно сильную реакцию на российском долговом рынке. Волнение даже было чрезмерным и не совсем обоснованным. Оставив в стороне главного фигуранта «черного списка» Олега Дерипаску и его UC Rusal, санкции в отношении которого действительно могут нарушить прописанный механизм выплат по обращающимся долговым бумагам, стоит обратить внимание на других крупных игроков российского металлургического сектора. Отделяя зерна от плевел Начнем с «Норильского никеля» — крупнейшей российской горно-металлургической компании, мирового лидера по производству никеля и палладия. Без детального погружения в финансовую отчетность компании, стоит обратить на два показателя, которые помогут нам оценить риски ее дефолта. Сейчас у компании обращаются на рынке пять выпусков евробондов на общую сумму чуть более $4 млрд. Cвободный денежный поток «Норникеля» только в 2018 году составит более $3 млрд. Помимо этого, денежные средства на счетах компании на конец прошлого года составили более $800 млн. Очевидно, что металлургический гигант на стал более опасным для кредиторов к 10 апреля, чем он был 6 апреля, но тем не менее доходность по его долларовым евробондам с погашением в 2022 году за несколько дней взлетела в 1,6 раз, с 4,3% годовых до 6,8% годовых. Похожая участь постигла и других крупных российских компаний-экспортеров из добывающего сектора. Доходности по долларовым долгам компании «Полюс», например, достигали отметок 10% годовых, хотя весь 2017 год они составляли 3,2-4,0%. Стоит помнить, что это компания с самой низкой себестоимостью добычи золота и крупнейшими резервами в мире, у которой даже нет в этом году долгов к погашению. Плата за дискомфорт Стоит ли спешить покупать несправедливо подешевевшие активы? Судя по реакции рынка, таких смельчаков нашлось достаточно много. Не прошло и несколько дней, как доходности отыграли обратно около 70% своего роста. Не так часто рынок делает инвесторам похожие подарки. Последний раз аналогичную картину можно было наблюдать в в 2014-2015 годах, хотя в тот момент рисков, было значительно больше, чем сейчас. Но, помимо премии за кредитный риск, которая, как видно из графиков, была нивелирована рынком, не стоит забывать о премии за дискомфорт, вызывающий хранение таких бумаг инвесторами. И тут речь идет о невозможности привлечь под их залог относительно дешевое зарубежное финансирование. Дело в том, что многие иностранные банки и депозитарии заморозили на счетах своих клиентов бумаги эмитентов, попавших под санкции, ожидая дальнейших разъяснений от своих комплаенс-департаментов. Одновременно с этим, угрожая полной блокировкой счета, банки и депозитарии начали требовать у инвесторов срочного избавления от санкционных бумаг, при том, что продажа или вывод активов в другой депозитарий технически невозможны. Что же делать клиентам в таком случае? Вести переговоры. Причем разговаривать нужно не только с менеджером-куратором счета, а сразу c бэк-офисом, с комплаенс-службой, топ-менеджментом. При достаточном количестве аргументов и при наличии технической возможности принять эти бумаги на счет клиента в депозитарии, не подвластном действиям американских санкций, решение подобного вопроса занимает не более одной недели. «Каждое мгновение — это еще одна возможность», — говорил Габриэль Гарсия Маркес. Используйте открывающиеся возможности на рынке, чтобы увеличить доходность своего портфеля, но не забывайте про смежные риски, которые часто не очевидны с первого взгляда.