С вещами на выход: чего не хватает технологическим стартапам России

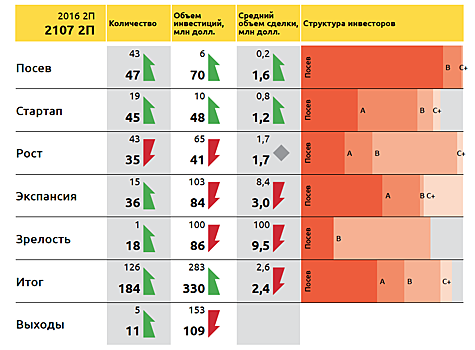

Главная тенденция российского венчурного рынка в 2017, по результатам RB Partners, — заметный рост инвестиций и среднего размера сделки в проекты на ранних стадиях (с $6 млн до $70 млн и с $0,2 до $1,6 млн соответственно для посевных стадий) на фоне обвала тех же показателей на поздних стадиях (с $65 до $41 млн и средним чеком всего в 1,7 млн). Ситуация достаточно парадоксальная: инвестиций в новые проекты становится все больше и больше, а выходов (продаж стартапов компаниям или выпуска ими акций на биржу) — все также ничтожно мало в масштабах рынка, единицы на сотни финансируемых проектов. По выражению авторов отчета, на рынке наблюдается «полный штиль», что конечно же лучше цунами или деградации, но вряд ли является поводом для уверенного взгляда в будущее. Увеличение чеков, числа и объемов инвестиций на ранних стадиях уже который год является основным, если не единственным драйвером роста венчурной индустрии, однако она все еще находится в состоянии «штиля». И их количество не перерастает в качество. Где же долгожданные прорывы? Начиная с кризиса 2014 года российская венчурная индустрия изо всех сил пытается сохранить лицо. Оптимисты называют затянувшийся период «стабилизацией», а пессимисты пишут некрологи, утверждая, что рынка просто нет, настолько он мал и слаб. И спорить с ними достаточно сложно. Российскому венчуру уже более 20 лет (если считать от даты образования Российской ассоциации венчурных и прямых инвестиций), а он все еще в зачаточном состоянии, особенно в сравнении с альтернативными сегментами вложения капиталов. Рынок прямых инвестиций как минимум раз в 10 раз больше, облигационных займов — в 1000 раз, кредитования — наверно, в 10 000 раз. В поисках позитива Но оптимистов все равно намного больше, как со стороны стартапов, так и продолжающих раздавать деньги фондов. Позитивные настроения изо всех сил поддерживает государство, которое продолжает искать, какие меры поддержки помогут придать венчурному рынку новое ускорение. В прошлом году «трендом сезона» стали корпоративные фонды, создаваемые в госкорпорациях по указанию президента. На них возлагаются большие надежды, но насколько они оправданы? Большинство таких фондов создается в парадигме «найти перспективный проект и выдать ему денег», которая уже много лет не работает в нашей стране. Кроме этого, при создании таких фондов часто смешиваются стратегические и финансовые цели инвестирования: с одной стороны, инвестируемая компания должна создавать продукт, необходимый для бизнеса корпорации, так, чтобы его внедрение в бизнес-процессы привело к синергетическому эффекту. При этом корпоративный фонд должен еще и окупить свои инвестиции, что, как известно, происходит только через выходы (продажу доли) проекта. Как совместить обе цели в рамках одной структуры? Большой вопрос. Главная проблема Если не корпфонды, что может стать для венчурной индустрии эффективным реанимационным средством и вдохнуть в нее новую жизнь? Единственный выход – это, простите за тавтологию, выходы, покупки подрастающих инновационных компаний стратегическими инвесторами. Сегодня в России рынка выходов нет. По данным того же отчета, количество выходов за год выросло с 5 до 11: «потрясающее» число в масштабах целого государства! Причина сложившейся ситуации – ограниченное число местных стратегов, помноженное на изоляцию России на международном уровне, что сдерживает и без того не самый большой интерес западных корпораций к нашим инновациям. Увы, в российской корпоративной действительности нет установки на развитие через поглощения – в отличие от многих западных стран, где корпорации покупают технологические бизнесы, чтобы ускорить свой собственный рост и повысить капитализацию. Отдельные примеры в лице «Яндекса», Mail.ru Group, «Сбербанка» и ряда других рыночных структур, к сожалению, погоды не делают, да и вряд ли их стратегию роста можно назвать агрессивной с точки зрения поглощений. Стратегов и сделок катастрофически мало по сравнению с количеством проектов. На ум приходит лишь два примера корпораций, методично, развивающихся за счет M&A — это 1С и совсем молодой холдинг Talent Tech, входящий в состав «Севергрупп». Можно до бесконечности сохранять оптимизм и подкармливать рынок деньгами, но пока результаты его деятельности никем не востребованы, все инициативы и увеличение масштабов инвестиций не имеют смысла. Это, по сути, то же самое, что до бесконечности накачивать неработающий проект деньгами в надежде, что финансовая подкормка заставит изначально ущербный механизм вращаться. Если в механизме отсутствует шестеренка, отвечающая за покупку инвестируемых компаний, запускать этот механизм снова и снова не имеет смысла. Зачем нужны стартапы Есть ли шанс изменить ситуацию и как-то всерьез простимулировать рынок? На мой взгляд, таким катализатором могло бы стать появление компании, стратегия роста которой опиралась бы, в основном, на покупку и интеграцию в свой состав других бизнесов. Возможно, именно это является сегодня самой важной точкой приложения усилий. На международном рынке таких корпораций достаточно много. Например, согласно базе M&A сделок Merger, компания из Швеции Atlas Copco AB, поглощает 7—10 компаний ежегодно, а всего за время своего существования купила около 100 стартапов на общую сумму более $2 млрд. А компания Bunzl plc из Лондона, занимающаяся аутсорсингом и дистрибуцией, из 106 своих приобретений 92 сделала за пределами своего локального рынка, осуществив тем самым международную экспансию в более чем 20 стран. Появление в нашей стране игрока, запрограммированного на интенсивный рост через покупку, могло бы привести сразу к нескольким позитивным последствиям. Во-первых, это продемонстрирует рынку «волю свыше» и задаст вектор мышления для остальных игроков. Рынку нужен «market maker» – тот, чей пример уважаем, показателен и заразителен. Но очень важно, чтобы это были не покупки ради покупки – для галочки, а взвешенные приобретения с последующей адаптаций и интеграцией в основной бизнес. Только достижение бизнес-целей как основная причина сделки по поглощению может стать позитивным примером для остальных. Во-вторых, такой пример вдохнет новую жизнь в предпринимательскую активность и заставит многих стартаперов увеличить обороты – чтобы посоревноваться за перспективного стратега с коллегами по цеху. В-третьих, такая корпорация может стать кузницей кадров для рынка стратегов, тех, кто не только умеет грамотно делать M&A сделки, но и, что значительно важнее, интегрировать купленные бизнесы в основной. Потенциальные кандидаты Кто может стать таким примером с учетом критерия весомости и заметности бизнеса, а также возможности применения государственного «рычага»? Группа кандидатов №1: ВТБ24, Сбербанк и ряд других «государственных» в последнее время банков. Группа №2 – «Ростелеком», «Транстелеком» и ряд других телеком компаний с госучастием. Группа №3 – как это не странно звучит, это ведомственные ИТ-«дочки» больших государственных структур уровня ФНС или Минстроя. Группа №4 – это конгломераты нескольких игроков рынка, такие, например, как АО «МФ Технологии» – совместное предприятие Мегафона, Газпромбанка, Госкорпорации Ростех и USM Holdings для развития цифровых услуг и реализации проектов в сфере цифровой экономики. Каковы факторы успеха такого начинания? - Наличие установки — та самая «воля свыше». При этом, установка должна не только не противоречить бизнес-стратегии, а более того: сама бизнес-стратегия должна опираться на внешнее руководство к действию. То есть, компания должна осознанно двигаться по пути приобретения внешних проектов для своего роста и их последующей интеграции в собственный бизнес, понимая ценность подобного пути. - Наличие харизматичного лидера, который готов вложить в этот процесс все свои силы и душу в придачу, чтобы не за медаль, а для потомков. Мы знаем в нашей стране несколько примеров, когда такой лидер меняет компанию до неузнаваемости и обеспечивает ей фантастический рост. - Команда, которая имеет достаточно опыта и знаний для интеграции приобретаемых проектов в основной бизнес компании. В качестве стимулирующей меры таким компаниям могут быть предоставлены определенные льготы для компенсации рисков, в том числе, неудачи с адаптацией приобретенных технологий в своей бизнес, и другие. Сюжет, возможно, немного фантастичен, но с учетом сложившейся ситуации и ежегодной динамики (по ряду показателей — отрицательной) все остальные сценарии еще менее жизнеспособны. Читайте также Игрокам приготовиться: российский киберспортивный стартап привлек более $1 млн инвестиций