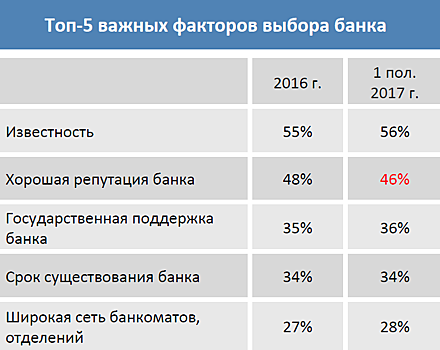

На банковском рынке РФ все активнее наращивают темп два тренда — рост доли клиентов-подростков до 19 лет и повышение важности дистанционных сервисов для банковских пользователей. Такие данные содержит исследование компании Ipsos Comcon (есть в распоряжении Банки.ру). Так, по сравнению с 2016 годом в первом полугодии 2017-го на четыре процентных пункта выросла доля россиян, которые являются клиентами хотя бы одного банка. Теперь в России 78% «банковских» жителей. При этом больше всего увеличилась доля банковских клиентов среди людей в возрасте 16—19 лет — с 48% до 58%, говорится в исследовании «РосИндекс» от Ipsos Comcon. «В первом полугодии 2017 года по сравнению с аналогичным периодом 2016 года выросло число россиян, готовых обратиться в незнакомый банк, если там более выгодные условия. Однако их доля составляет лишь четверть (24%) от всех барковских клиентов, — отмечается в докладе. — Поэтому самым важным фактором при выборе банка для банковских пользователей остается его известность». Помимо надежности банка, жители России стали уделять больше внимания наличию в нем удобных дистанционных сервисов. Наравне с удобством интернет-банка россиянам важно иметь доступ к удобному сайту банка и удобному телефонному сервису кредитной организации. Исследование «РосИндекс» от Ipsos Comcon охватывает жителей городов с населением свыше 100 тыс. жителей, респондентов от 16 до 75 лет, которые являются клиентами хотя бы одного банка. В кредитных организациях отмечают, что молодых клиентов и вправду становится больше. Доля молодых клиентов в банке растет, но несущественно, рассказали в «Русском Стандарте». В банке считают, что идеальный продукт для молодежи — это онлайн-продукт. Поэтому для привлечения молодой аудитории, которая большую часть времени проводит в Интернете, банк выпустил специальную виртуальную предоплаченную карту. В среднем за год финучреждение выпускает более 70 тыс. таких карт и в целом отмечает увеличение оборота платежей по виртуальным картам. В 2016 году оборот по данным картам вырос на 17%, а вот средний чек трансакции по виртуальной карте с каждым годом снижается — в 2017 году этот показатель уменьшился на 32% по сравнению с прошлым годом. «Это говорит о том, что люди стали чаще расплачиваться такими картами в Интернете и проводить больше трансакций, соответственно, платежей стало больше, но на меньшие суммы. Надо отметить, что оборот по виртуальным картам увеличивается, поскольку в целом растет популярность и многофункциональность Интернета, а также увеличивается количество онлайн-покупок. Но, несмотря на эти данные, утверждать, что рост популярности банковских онлайн-каналов связан только с ростом количества молодых клиентов, мы бы не стали. Скорее, это связано с повсеместным проникновением Интернета во все сферы жизни человека», — считают в «Русском Стандарте». Продуктовый виджет Основным продуктом розничного бизнеса банка ВТБ для молодых клиентов является «социальная карта учащегося». В настоящее время ее держателями являются более 700 тыс. молодых людей в возрасте до 17 лет. «Главная особенность коммуникации с молодым поколением — это диджитализация, прежде всего, через смартфоны. В будущем данная тенденция будет только усиливаться. Поэтому в этом году банк запустил в мобильном банке функцию Touch ID на вход и подтверждение операций по отпечатку пальца. Это понятный и ожидаемый для молодых людей сервис», — комментирует заместитель руководителя департамента цифрового бизнеса банка ВТБ Александр Солонин. Не отстает в вопросах молодежи и национальный пластик. В настоящее время более 20 тыс. молодых людей в возрасте до 21 года являются владельцами дебетовых карт «Мир» РНКБ, рассказали Банки.ру в кредитной организации. «Около пяти тысяч из них являются активными участниками программы лояльности «Ваш бонус» для владельцев всех карт РНКБ, которая предполагает начисление бонусов за расчеты картой в торгово-сервисных сетях, при этом 56% от данного количества — девушки. Девушки в отличие от мужчин данной возрастной категории предпочитают накапливать бонусы, посещая рестораны, продуктовые магазины и магазины одежды. Мужчины тратят накопленные бонусы активнее (на 10% больше), расплачиваясь картой в ресторанах, продуктовых магазинах и АЗС», — делится данными вице-президент — директор по розничному бизнесу РНКБ Николай Билан. Он также указывает, что обычно молодые люди являются наиболее активными пользователями дистанционных каналов связи — интернет-банка, мобильных приложений, терминалов самообслуживания и в целом чаще других категорий клиентов используют все возможности безналичной оплаты покупок и услуг, а также программ лояльности. Новость «Молодая» категория клиентов интересна банкам не просто в качестве будущих клиентов — финансовые организации ориентируются на молодежь и ее потребности при создании инновационных продуктов, отвечающих всем требованиям времени, — говорит Билан. — Рост доли молодых клиентов в банках может быть связан как с необходимостью расширения или поиска новых клиентских сегментов в отдельных финансовых организациях, так и со снижением «планки» возраста заемщиков, ведь молодые люди зачастую предпочитают не копить деньги на дорогостоящие покупки (например, смартфоны), а использовать для этого кредитные средства. При этом стоит отметить, что в Республике Крым и городе Севастополе РНКБ не отмечает резкого увеличения количества молодых клиентов». Доля молодых клиентов стабильно увеличивается и в СМП Банке. В первую очередь это связано с тем, что вчерашняя молодежь переходит в категорию экономически активного населения — они начинают работать, создают семьи, у них возникает потребность в банковских продуктах и услугах. В данном случае речь идет о людях в возрасте 18—23 лет. Такое мнение озвучил вице-президент, руководитель розничного блока СМП Банка Роман Цивинюк. Новость «Если же говорить о молодых людях в возрасте 16—19 лет, то они тоже активно вовлечены в пользование финансовыми услугами, и здесь главная причина — достаточно высокий уровень финансовой грамотности. Знакомство с банковскими услугами у подростков сегодня часто происходит в очень юном возрасте — в начальных и средних классах школы. Если, например, родители уже в третьем—пятом классе выпустили для ребенка банковскую карту и учат его с ней правильно обращаться, то к 16—19 годам подросток будет уже опытным пользователем финансовых услуг и активным клиентом банка. И семей, которые практикую осознанный подход к деньгам с юного возраста, с каждым годом становится все больше», — говорит Цивинюк. По его мнению, в данном случае не только спрос рождает предложение, но и предложение генерирует спрос. «Молодое поколение вышло из детского сада со смартфоном в руках, оно более восприимчиво к новым технологиям, чем люди старшего возраста. У него есть запрос на удобные удаленные сервисы, который банки стремятся удовлетворить и активно идут в диджитал: мобильные приложения, мессенджеры, платежные сервисы вроде Apple Pay и Samsung Pay и так далее. Таким образом, молодежь, предъявляя высокие требования к услугам, заставляет банки совершенствоваться, а финансовые институты, в свою очередь, придумывают новые возможности и сервисы, обучая вовлекая молодых клиентов в активное взаимодействие, — заключает Цивинюк. Анна ДУБРОВСКАЯ, Banki.ru Новость