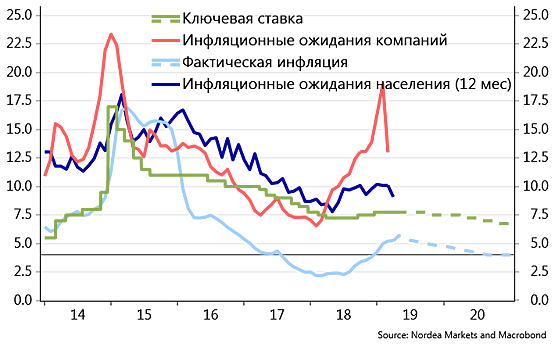

Мы ожидаем, что Банк России сохранит ключевую ставку неизменной по итогам заседания 26 апреля, но даст сигнал о возможном более быстром, чем ожидалось ранее, переходе к снижению ставок. Это продолжит стимулировать спрос на ОФЗ, поддерживая рубль. 26 апреля состоится очередное заседание Банка России по ключевой ставке. В пресс-релизе по итогам предыдущего заседания 22 марта ЦБ указывал на возможность возобновления цикла снижения ставок в 2019 году, если ситуация будет развиваться в соответствии с прогнозом. Указанный временной горизонт является весьма размытым, оставляя Банку России широкое пространство для маневра в зависимости от развития событий. На предстоящем заседании Банк России, вероятно, оставит ставку без изменения на уровне 7.75%. Однако, как внешние, так и внутренние факторы, сложившиеся с прошлого заседания, говорят в пользу смягчения риторики регулятором: — Судя по недельным данным, пик инфляции в терминах год к году был пройден в марте, когда инфляция составила 5.3%. Аннуализированный темп прироста цен по итогам марта оказался вблизи целевого показателя инфляции в 4%. — Темп роста розничных продаж остается пониженным (1.8% г/г по итогам 1 квартала 2019 года по сравнению с 2.8% г/г по итогам 4 квартала 2018 года) после повышения НДС в начале года. Таким образом, инфляционное давление со стороны спроса остается незначительным. — На глобальных финансовых рынках сохраняются преимущественно позитивные настроения. С прошлого заседания Банка России американский фондовый рынок вырос на 3.6%, индекс MSCI World прибавил 3.2%, нефть подорожала на 5.9%, а индекс валют развивающихся стран остался практически без изменений. Средняя цена на нефть с начала года составляет около 65 долл./бар. (по сравнению с 60 долл./бар. в базовом прогнозе Банка России). Тем не менее, совокупности данных факторов пока недостаточно для снижения ставки уже на предстоящем заседании. Осторожный регулятор ранее указывал на то, что полностью оценить последствия повышения НДС для динамики инфляции можно будет лишь во втором квартале. Банк России вряд ли решится пойти на снижение ставки, не имея в своем распоряжении данных оценок. Кроме того, в недавних заявлениях представители Банка России упомянули о том, что текущая низкая инфляция частично обусловлена временными факторами, например, укреплением рубля. Такая риторика подтверждает, что Банк России пока не торопится снижать ставку. Регулятор также, вероятно, хочет увидеть устойчивый возврат инфляционных ожиданий к более низким уровням. Инфляционные ожидания населения заметно снизились в марте (с 10.1% до 9.1%, что является минимальной отметкой с мая 2018 года), но они все еще выше 8.5% — уровня начала 2018 года, при котором Банк России уверенно давал сигналы о продолжении снижения ставки. График Еще один аргумент в пользу сохранения ставки на текущем уровне – ситуация на рынке потребительского кредитования, где продолжается ускорение роста кредитного портфеля (23.6% г/г по итогам марта). Регулятор неоднократно высказывал свою обеспокоенность такой динамикой и с 1 апреля ввел повышенные коэффициенты риска по необеспеченному потребительскому кредитованию, стремясь снизить его привлекательность для банков. Банку России, вероятно, будет желательно оценить влияние данных мер на темпы роста кредитования в рамках второго квартала, прежде чем переходить к снижению ставок. График Учитывая перечисленные факторы, ЦБ может указать на возможность более раннего перехода к снижению ставки, чем в 4 квартале 2019 года, что до сих пор являлось нашим базовым сценарием. Подобная риторика продолжит стимулировать спрос на ОФЗ, формируя поддержку для рубля. Основным условием, необходимым для реализации данного сценария, является сохранение относительной стабильности на глобальных финансовых рынках, а также отсутствие серьезного ужесточения санкционной риторики.