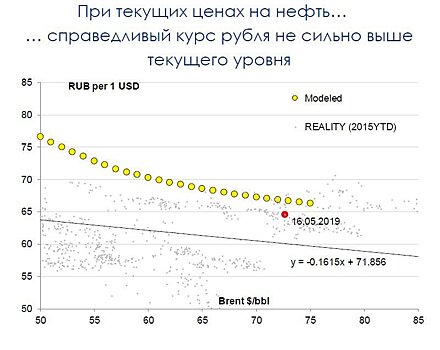

Платежный баланс: рекордно высокое сальдо в апреле препятствует ослаблению рубля

Согласно опубликованным предварительным данным ЦБ по платежному балансу, сальдо счета текущих операций в январе- апреле составило 45,5 млрд долл. Из этого следует, что в апреле было получено 12,7 млрд долл., что оказалось максимальным значением за месяц с начала этого года (в предположении, что не были пересмотрены данные за 1 кв.). Это значение значительно выше нашей оценки (6,3 млрд долл.) в связи с 1) фактически сложившимися более высокими ценами на нефть Brent (в среднем на уровне 71,6 долл./барр., против 66,9 долл./барр. в марте), что сопровождалось ослаблением рубля (рублевая цена нефти выросла на 6% м./м. до 4621 руб./барр., что сдержало увеличение импорта); 2) предположительно более высоким, чем мы ожидали, ростом в апреле объема экспорта нефти/нефтепродуктов, а также газа/СПГ. Каждый из этих факторов внес дополнительные 3-4 млрд долл. в сальдо счета текущих операций. Благодаря такому высокому сальдо, а также притоку ликвидности от нерезидентов, покупающих ОФЗ, интервенции ЦБ РФ для Минфина (5,2 млрд долл.) оказались недостаточно высокими для изъятия всего избытка валютной ликвидности. В итоге этот избыток трансформировался в большой вывоз капитала частным сектором (9,5 млрд долл.), который является следствием увеличения иностранных активов банками (поэтому нейтрален как для валютной ликвидности на локальном рынке, так и для курса рубля), а также неввезенной экспортной выручки. По данным представителей Газпрома, в этом году экспорт в дальнее зарубежье может быть ниже г./г., в этой связи в нашу модель мы заложили общее снижение экспорта газа из РФ на 2%. Кроме того, мы внесли дополнительные корректировки в нашу модель (в том числе повысили темп роста экспорта нефти и увеличили долю ненефтегазового экспорта). В предположении сформировавшихся с начала мая курса рубля и относительно высоких цен на нефть мы оцениваем сальдо счета текущих операций в мае на уровне 7,5 млрд долл., что выше объема покупок валюты ЦБ РФ для Минфина (5,5 млрд долл.) и, как следствие, сокращения валютной ликвидности, скорее всего, не произойдет (объем погашаемого внешнего долга выглядит умеренным), и рубль останется вблизи текущих уровней. В предположении отсутствия новых санкций заметное (>68 руб./долл.) ослабление рубля в этом году может произойти лишь в случае существенной коррекции цен на нефть (мы ожидаем ее снижение до 65 долл./барр. Brent к концу года в результате отмены сделки ОПЕК+). График График