Аналитик банка "Открытие" комментирует предстоящее заседание Совета директоров Банка России 13 декабря 2019 г.

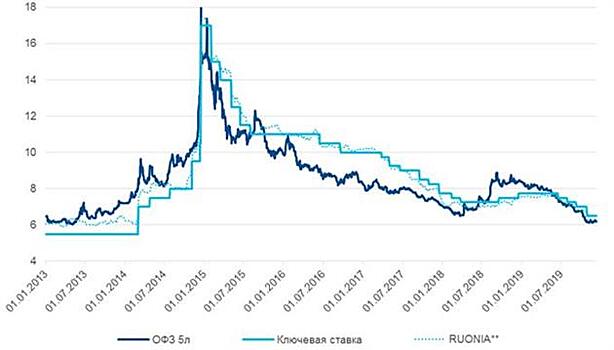

С момента предыдущего заседания 25 октября существенно снизились показатели годового прироста инфляции и доходность коротких ОФЗ до года. Так, годовые темпы инфляции замедлились на 40 б.п. с 3,8% г/г до 3,4% г/г по состоянию на 9 декабря. Доходность коротких ставок ОФЗ опустилась с уровня 6,1% до уровней около 5,8%. Таким образом, у Банка России достаточно поводов для снижения ключевой ставки на 50 б.п. до 6%. В пользу более умеренного варианта снижения ставки выступают сразу несколько факторов. Несмотря на наблюдаемое замедление инфляции, отклонение итоговой за 2019 г. инфляции от последнего базового прогноза Банка России (3,2-3,7%) будет незначительным. Динамика инфляции в ноябре с устранением сезонности остается низкой, но постепенно ускоряется. Основными сдерживающими рост цен драйверами выступают продовольственные товары, а именно динамика цен на сахар и свинину. При этом в отношении других компонент видны позитивные сигналы — динамика цен на непродовольственные товары стабилизировалась, а цены на услуги начали ускоряться. Потенциал снижения розничной цены на сахар, которая в ноябре упала на 8%, скоро будет исчерпан: внутренние оптовые цены на сахар уже стабилизовались на уровне ниже мирового бенчмарка и вряд ли будут столь существенно сокращаться в ближайшем будущем. Наблюдаемое ускорение роста расходов бюджета и номинальных располагаемых доходов населения также выступают проинфляционными факторами, которые будут сдерживать дальнейшее замедление инфляции или даже способствовать ее ускорению. По этим причинам прогноз инфляции на 2020 г. с высокой вероятностью будет оставлен Банком России без изменений (3,5-4,0%). Рост ВВП, судя по оперативным данным, также уложится в базовый прогноз Банка России (0,8-1,3%). Учитывая заявление директора департамента денежно-кредитной политики Банка России Алексея Заботкина о том, что в случае развития "ситуации в рамках базового прогноза" Банк России предпочитает "постепенно уточнять ключевую ставку", снижение ставки на 25 б.п. также исключить нельзя. В пользу более умеренного снижения выступает и тот факт, что уже на следующей неделе после заседания внешнеэкономический фон может стать более волатильным: 15 декабря Трамп может ввести дополнительные пошлины на импорт из Китая. Более высокий уровень ключевой ставки с ожиданиями ее дальнейшего снижения инвесторами будут в большей степени способствовать сохранению интереса нерезидентов к российским активам, тем самым защищая внутренний финансовый рынок от избыточной волатильности в случае неблагоприятного развития событий. Дополнительным фактором в пользу умеренного сокращения ключевой ставки выступают среднесрочные ставки государственного долга, представляющие из себя хороший ориентир для монетарной политики в последние полгода. Так, доходность трехлетних ОФЗ изменилась незначительно с 6,1% до 6,0%. Доходность пятилетних ОФЗ, снизившись до исторически минимальных уровней еще до начала предыдущего заседания 25 октября, с тех пор сохраняется на уровне 6,2%. Существенное снижение ключевой ставки в этих условиях может не привести к пропорциональному снижению ставок заимствований, а также способствовать росту волатильности финансового рынка в случае ухудшения внешнеэкономической конъюнктуры. Снижение ключевой ставки будет поддерживать динамику кредитования не только бизнеса, но и ипотечных кредитов, объемы выдач которых незначительно замедляются по отношению к предыдущему году. В отличие от предшествующих решений Банка России, снижение ключевой ставки ниже уровня 6,5% затронет ставки и по специализированным инструментам рефинансирования, таким как поддержка малого и среднего бизнеса, несырьевого экспорта и лизинга. Согласно положениям Банка России, ставки по таким инструментам устанавливаются на минимальном из двух значений уровне: 6,5% или текущему уровню ключевой ставки. * в целях сглаживания кривых использованы медианные за скользящий месяц значения показателей ** Ставка RUONIA является операционным ориентиром денежно-кредитной политики Банка России. Ключевая ставка выступает одним из инструментов регулирования ставки RUONIA. Банк "Открытие" входит в перечень системообразующих кредитных организаций, утвержденный Банком России. "Открытие" развивает все основные направления бизнеса классического универсального банка: корпоративный, инвестиционный, розничный, МСБ и Private Banking. В состав группы "Открытие" входят компании, занимающие лидирующие позиции в ключевых сегментах финансового рынка: страховая компания "Росгосстрах" (страхование), "Открытие Брокер" (брокерские услуги), управляющая компания "Открытие", "НПФ Открытие" (рынок пенсионных накоплений), АО "Балтийский лизинг", АО "Таможенная карта". Надежность банка подтверждена рейтингами российских агентств АКРА ("АА-(RU)") и Эксперт РА ("ruAA-"), а также международным агентством Moodyʼs ("Ba2"). Стратегия развития банка до 2021 года предусматривает увеличение скорости, повышение качества обслуживания клиентов, запуск и развертывание в регионах системы сбора биометрических данных, а также реализацию других передовых финтех-идей.