Рэнкинг банков по стоимости привлечения средств физических лиц за I квартал 2020 года

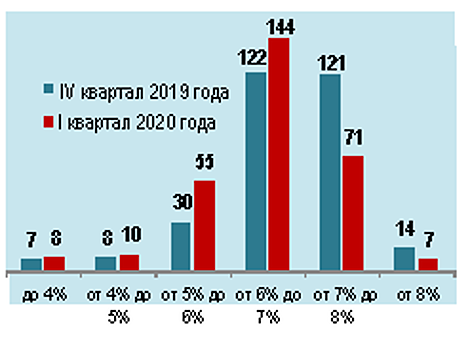

Комментируя предыдущий рэнкинг на фоне разворачивавшегося глобального кризиса, мы допускали, что стоимость привлечения банками средств населения находится у локального «дна» или, во всяком случае, недалека от него. Однако Банк России, сделав короткую паузу в начале пандемии, не прибегнул к повышению ключевой ставки (как это было в 2014 году), а, напротив, продолжил цикл смягчения монетарной политики. В таких условиях стоимость розничных пассивов банков устремилась вниз, даже несмотря на отложенный характер ее изменения относительно движения ставок, предлагаемых банками по вкладам, и денежного рынка. Это отражает скорость падения рыночных ставок, влияние которого, кстати, поглотило эффект уменьшения отчислений в фонд АСВ на 0,4% (в годовом выражении). Если по итогам IV квартала 2019 года мы не увидели уменьшения эффективной ставки привлечения средств физлиц у трети банков, то в I квартале 2020 года таких оказалось менее 1/6. При этом медианная величина ее снижения в I квартале составила 0,35%, тогда как в IV квартале — 0,14%. В целом у банков — участников рэнкинга средняя стоимость портфеля вкладов физлиц по итогам I квартала 2020 года сократилась на 0,3%, а их распределение по этому показателю заметно сместилось в сторону меньших значений (см. рисунок). Хотя максимум распределения банков остался в диапазоне 6—7%, он стал намного более выраженным. Однако у немалого числа банков эффективная процентная ставка по вкладам в I квартале все еще превышала 7%. Распределение банков по стоимости рублевого депозитного портфеля Обращаясь уже к конкретным именам, мы отмечаем, что события I квартала мало повлияли на перечень банков, занимающих верхние строчки рэнкинга, хотя отдельные изменения в нем все же произошли (см. таблицу). В частности, в двадцатку банков с наивысшей стоимостью средств физических лиц «ворвался» Тендер-Банк (№ 2, ранее он занимал 69-е место), а МФК и Классик Эконом Банк покинули ее, опустившись в рэнкинге на несколько десятков позиций (у обоих банков стоимость депозитного портфеля упала примерно на 1%). Возвращаясь к почти риторическому вопросу, где же дно и когда мы на нем окажемся, необходимо заметить следующее. С одной стороны, недавно Банк России сократил ключевую ставку на 1 процентный пункт, сохраняется и некоторый потенциал ее снижения в предстоящем квартале. Связанный с этим пересмотр банками своих процентных ставок, очевидно, отразится на стоимости их пассивной базы с лагом в несколько месяцев. С другой стороны, для дальнейшего снижения банками ставок по счетам физических лиц существуют естественные сдерживающие факторы, в частности, возможность перетока средств розничных клиентов на рынок ценных бумаг (нам сложно представить, чтобы доходности облигаций, даже первого эшелона, упали существенно ниже 4%). Кроме того, важно учесть, что в следующем году Банку России придется задуматься над нормализацией денежно-кредитной политики и он, вероятно, перейдет к циклу повышения ключевой ставки. Не исключено, что ускорение инфляции может его заставить это сделать гораздо раньше IV квартала 2021 года (как ожидает сейчас большинство экспертов). Поэтому мы склонны думать, что в отсутствие экстраординарных событий своих минимальных значений стоимость привлеченных банками средств населения достигнет осенью 2020 года. Рейтинг банков по стоимости привлечения средств физических лиц за I квартал 2020 года Рейтинг банков по стоимости привлечения рублевых средств физических лиц за I квартал 2020 года Наименование банка Значение в I квартале 2020 года Изменение относительно IV квартала 2019 года № в рэнкинге Справочно: Эффективная ставка привлечения депозитов физлиц Рублевые средства физлиц на 1.04.2020 (млн рублей) Активы на 1.04.2020 (млн рублей) 30 банков с максимальной стоимостью привлечения БСТ-Банк -0,3% 1 584 3 516 Тендер-Банк 1 019 2 675 УКБ «Новобанк» -0,3% 3 449 6 920 КБ «Ростфинанс» -0,3% 3 673 7 048 АКБ «ИРС» 1 399 Энергобанк -0,3% 6 046 20 694 КБ «Солидарность» -0,2% 25 196 41 836 АКБ «Славия» -0,1% 2 849 7 625 Банк «Майский» -0,3% 1 426 Зираат Банк (Москва) -0,3% 9 011 Банк «ЖилФинанс» 7 596 12 068 Первоуральскбанк -0,3% 1 849 3 216 Банк «Реалист» -0,1% 3 515 Трансстройбанк -0,1% 2 871 8 040 ГТ банк -0,4% 4 182 6 747 Камкомбанк -0,3% 2 328 4 204 АвтоКредитБанк -0,3% 2 597 КБ «Невастройинвест» -0,6% 1 021 Евразийский Банк -0,3% 1 972 ЮГ-Инвестбанк -0,1% 7 113 11 605 Банк «Таврический» -0,3% 37 509 134 977 Кузбассхимбанк -0,4% 1 118 1 645 Спиритбанк ББР Банк -0,4% 25 046 88 496 Плюс Банк -0,3% 20 238 40 915 Энергомашбанк -0,2% 7 689 12 508 Роял Кредит Банк -0,3% 3 494 5 741 Финанс Бизнес Банк -0,2% 3 469 15 282 Банк «Кузнецкий Мост» -0,1% 1 041 30 банков с самой низкой стоимостью привлечения Кросна-Банк -3,4% 1 229 3 535 Киви Банк 12 847 51 224 Спецстройбанк -0,4% МИБ «Далена» 3 393 Альфа-Банк -0,3% 1 214 409 4 246 475 Геобанк -0,2% РГС Банк -0,6% 40 446 56 262 КБ «НМБ» -1,2% 2 113 КБ «НИБ» КБ «Авангард» -0,3% 26 295 129 347 АКБ «Пересвет» 1 143 337 563 Сельмашбанк -0,1% 1 919 Банк РСИ 1 062 Райффайзенбанк -0,3% 476 970 1 444 185 КБ «Новый Век» 3 854 Банк «Екатеринбург» -0,3% 8 123 9 745 Ситибанк -0,2% 86 059 636 460 «Альба Альянс» -1,2% 5 662 АТБ Банк 12 753 КБ «Металлург» КБ «МИА» -0,2% 5 769 14 644 Алтынбанк 1 423 Русфинанс Банк 4 929 162 119 Банк «Траст» -0,1% 1 652 954 МКБ «Дом-Банк» 1 620 Сетелем Банк 8 826 150 962 «Республиканский Кредитный Альянс» 1 522 Гута-Банк 1 420 7 494 РН Банк 4 481 123 157 Тойота Банк 2 531 81 569 Алексей НЕЧАЕВ, Рустам ШИХАХМЕДОВ, Андрей ПАХМУТОВ