Сколько вкладов нужно открыть для максимальной выгоды

Сегодня банки предлагают рекордные за последние несколько лет ставки по вкладам. Но вклад, открытый только в одном банке, может нести для вас дополнительные риски и ограничить потенциальную выгоду. Разбираемся, стоит ли открывать несколько вкладов, чтобы получить максимальную доходность и не потерять все деньги в случае банкротства банка.

Когда один вклад — это невыгодно

Если вы пользуетесь услугами одного банка, то можно предположить, что у вас все депозиты и счета будут открыты только в нём. С одной стороны, это удобно, но такой подход может быть невыгодным в следующих случаях:

- Ваша сумма на депозитах и накопительных счетах превышает 1,4 миллиона рублей. По закону все вклады в одном банке застрахованы на сумму не более 1,4 миллиона рублей. Допустим, у вас на депозите 2 миллиона рублей. В случае банкротства банка или отзыва у него лицензии ЦБ вам не вернут 600 тысяч рублей (2 000 000–1 400 000).

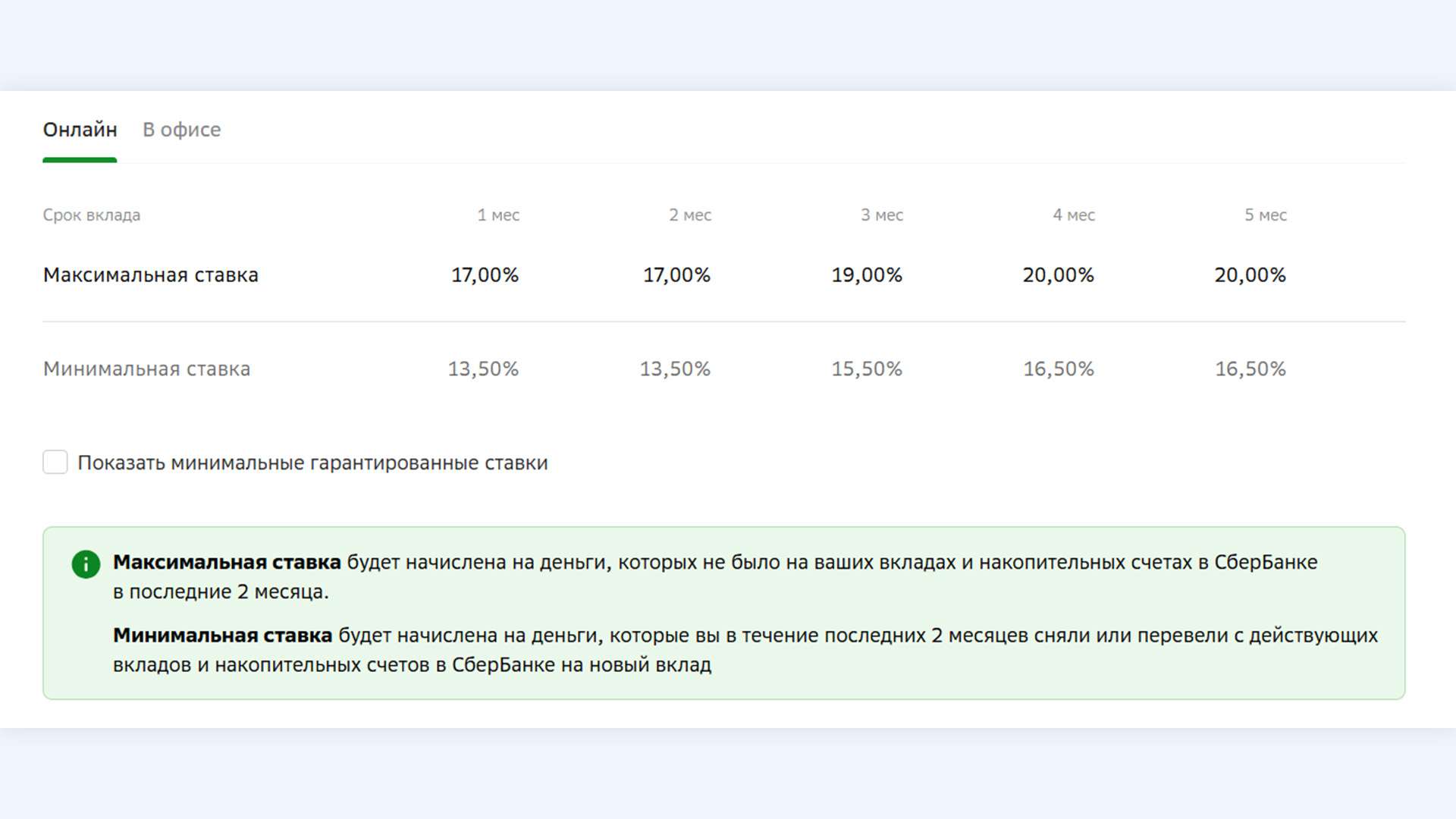

- Вы открываете вклад повторно или после открытия накопительного счёта. Некоторые банки предлагают повышенную ставку для «новых денег». Например, если в Альфа-Банке у вас за последние 3 месяца не было денег на вкладах или накопительных счетах, то ставки по депозиту для вас будут выше. Соответственно, при продлении вклада эта ставка снизится. Так, доходность по вкладу на три месяца в мае 2025 года составляет 19,09% для новых клиентов и 17,87% — для остальных. Открывать такой вклад выгодно только в том случае, если ставки по аналогичным предложениям ниже.

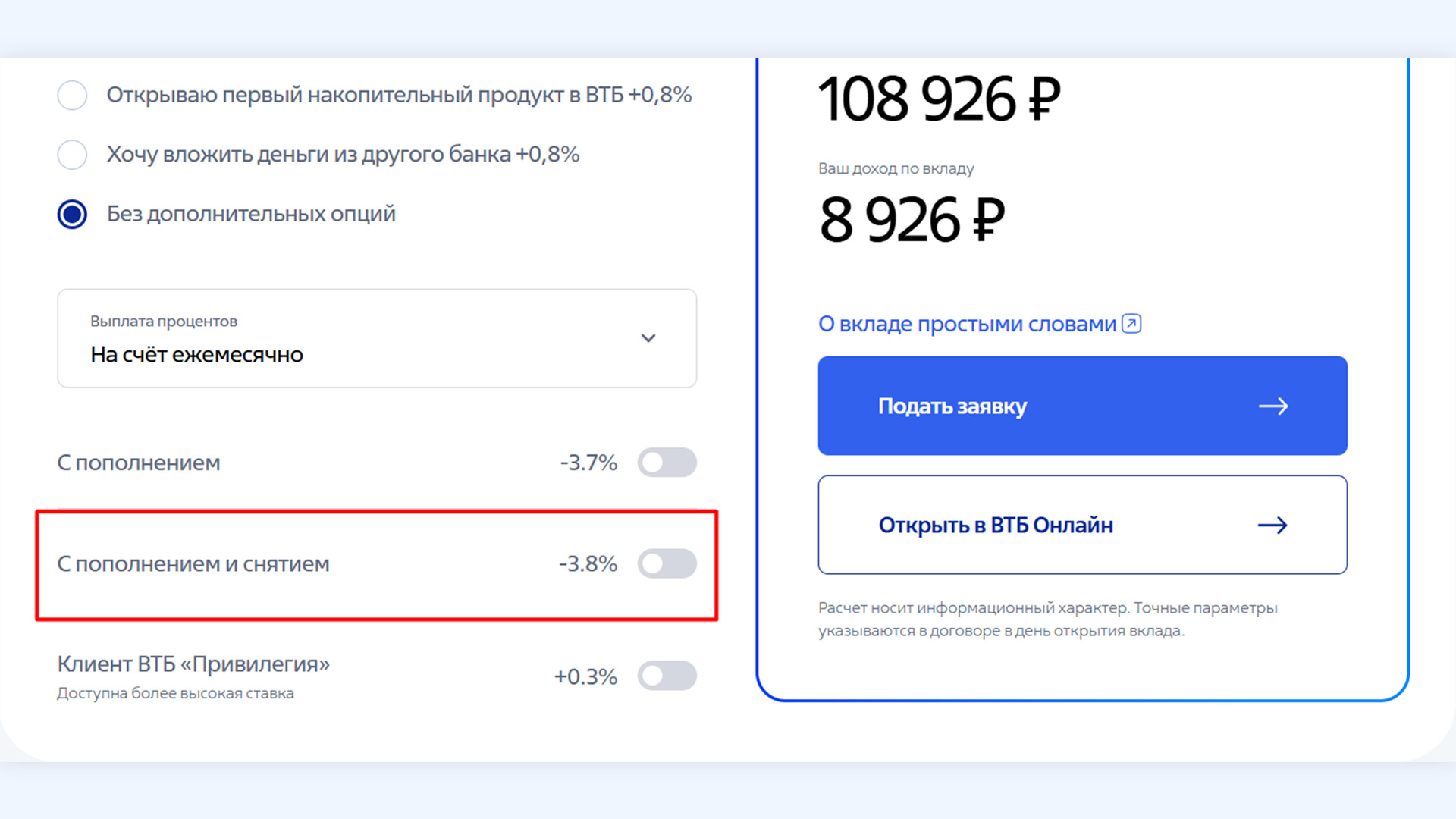

- В ближайшее время вам могут понадобиться деньги. Если снять деньги со вклада раньше срока, то начисленные проценты сгорят. Некоторые банки (ВТБ, Альфа Банк, Россельхозбанк) предлагают программы с возможностью частичного снятия, но проценты по ним чаще всего ниже. Например, если выбрать такую функцию в ВТБ, то ставки снизятся на 3,8–5,8% в зависимости от дополнительных условий.

Вот три случая, когда один вклад иметь невыгодно. Если у вас один из них, то выходом будет открытие двух или нескольких вкладов в разных банках.

- В первом случае это защитит ваш капитал в случае банкротства. Вклады в разных банках страхуются независимо друг от друга. Если вы положите в каждый банк по 1,4 миллиона рублей, то обе суммы будут застрахованы Агентством по страхованию вкладов.

- Во втором случае вы сможете выбрать более выгодные предложения. Например, можно открыть депозит в другом банке, в котором у вас ещё не было открытых счетов. Программа «новые деньги» действует в Сбербанке, ВТБ, МТС Банке и других.

- В третьем случае вы можете подстраховаться от непредвиденных ситуаций. Если вы сомневаетесь, понадобятся ли вам деньги в ближайшее время, то целесообразно разделить имеющуюся сумму на две или три части и положить на вклады в разные банки. Тогда, если появится необходимость снять часть денег, то проценты будут потеряны только по одному вкладу, а остальные продолжат приносить доход.

Когда много вкладов иметь невыгодно

Много вкладов — это не всегда плюс. Рассмотрим ситуации, когда это невыгодно.

Если банк предлагает повышенную ставку для крупных сумм. Тогда разбивать свою сумму на несколько мелких частей для разных банков может быть невыгодно.

Например, в банке Уралсиб при открытии вклада от 1 миллиона рублей ставки увеличиваются на 0,13–0,38% по сравнению со стандартными. Допустим, у вас есть 1,4 миллиона рублей, которые вы хотите положить на вклад. Если вы положите их в Банк Уралсиб на три месяца, то получите ставку 19,77%, или 1 470 144 рубля в конце срока.

Если вы разобьёте эту сумму на две части и положите одну часть в Уралсиб, а вторую, например, в Сбербанк, то ставка в Уралсибе снизится до 19,39%, и в конце срока вы получите 734 387 рублей. Ставка в Сбербанке на три месяца составит 18,7%, и в конце срока вы получите 733 515 рублей. В итоге ваша конечная сумма будет 1 467 902 рубля, что на 2242 рубля меньше, чем в первом случае.

Если речь идёт о небольшой сумме, которая гарантированно не понадобится в ближайшем будущем. Нет смысла распределять её по разным банкам ради страховки от возможных убытков. Напротив, открытие множества мелких вкладов может привести к дополнительным трудностям в управлении и даже потере выгоды. К примеру, легко запутаться в сроках окончания каждого депозита и пропустить продление одного из них, а значит, лишиться процентов.

Это актуально сейчас, когда банки снижают ставки почти каждый месяц. Так, в апреле 2025 года ВТБ предлагал 18,6% по вкладу на 3 месяца. Через месяц эта ставка снизилась уже до 17,5% на тот же срок. Если бы у вас закончилось действие вклада в апреле и вы бы вспомнили о нём только в мае, то это стоило бы вам 1,1% доходности.

Если у вас есть премиальные тарифы или подписки в одном банке. Премиальные тарифы и подписки дают клиентам более качественное обслуживание и иногда более высокие ставки по депозитам. В случае возникновения проблем, включая вопросы по вкладу, их значительно быстрее решат в том банке, где у вас есть премиальный тариф.

Например, если у вас есть подписка на СберПремьер в Сбербанке, то вам доступны личный менеджер и приоритетное обслуживание в любом офисе Сбера. В этом случае перекладывать деньги в другой банк для получения 1–2% выгоды может быть неоправданно.

Коротко

Открывать несколько вкладов стоит лишь в том случае, если вы хотите застраховать слишком крупную сумму, воспользоваться частью средств в ближайшее время или открыть депозит по более высоким ставкам.

Несколько вкладов могут быть неудобны в управлении или в том случае, если банк предлагает более высокие ставки для крупных сумм.

При открытии депозитов стоит обращать внимание на процентные ставки, ограничения по сумме и дополнительные условия.