"Мечел": пересмотр профиля после сильной распродажи в обыкновенных акциях

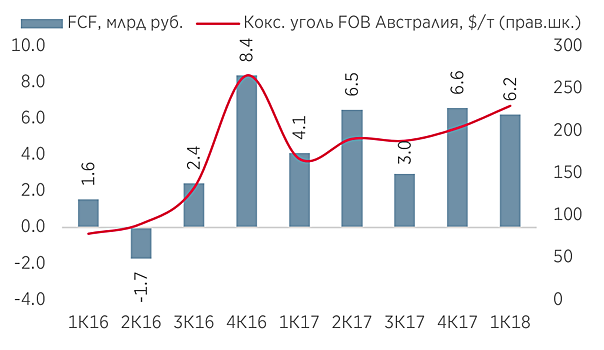

Мы возвращаемся к инвестиционной истории Мечела и считаем, что распродажа была обусловлена постепенным осознанием рынком того, что текущей благоприятной конъюнктуры недостаточно для быстрого снижения долговой нагрузки (т.е. забудьте про вторую историю Evraz!). Агрессивное сокращение расходов в прошлом в настоящее время вылилось в рост вскрышных работ и капзатрат на сохранение бизнеса, в то время как значительные процентные расходы «съедают» свободные денежные потоки: Мечелу понадобится более четырех лет, чтобы уменьшить долговую нагрузку до 4,0x по соотношению чистый долг/EBITDA. Мечел остается спекулятивной инвестицией с высоким риском, а его огромный коэффициент долг/собственный капитал (9,0x) говорит о большом потенциале роста акций и делает текущие мультипликаторы оценки бессмысленными. Мечел торгуется с мультипликатором EV/EBITDA 2018 6.5x против 5.1x у российских сталелитейных компаний – в настоящее время у нас нет официальной рекомендации по компании. Акции упали на тающих надеждах повторения истории гадкого утенка Быстрого сокращения долговой нагрузки ждать не стоит (последние финансовые результаты это подтверждают). В 4К17-1К18 Мечел генерировал квартальный FCF около 7 млрд руб., что соответствует аннуализированному FCF в размере 27 млрд руб. Следовательно, в нынешних рыночных условиях потребуется более четырех лет, чтобы соотношение чистый долг/EBITDA упало ниже 4.0x. Высоких цен на уголь и сталь оказалось недостаточно, поэтому шумиха вокруг Мечела сошла на нет и привела к распродажам в акциях. Высокая долговая нагрузка = высокая чувствительность к изменению настроений. Инвестиционный профиль Мечела – это история обслуживания долга, и его большая долговая нагрузка усиливает реакцию котировок на изменения в прогнозах по прибыли, будь то снижение цен на уголь или опасения глобальной торговой войны. — Снижение бенчмарков в угле. Бенчмарк-цена на уголь упала на 30% в январе-апреле (с $260 до $175/т), что оказало давление на акции Мечела. Тем не менее цены на уголь выросли на 15% или $25/т с апреля. — Торговые войны оказывают давление на металлургический сектор. Протекционистские меры США в отношении импорта могут спровоцировать ответные действия со стороны Китая и ЕС и изменить направления мировых потоков сырья. Сталь и уголь – основные продукты Мечела – среди первоочередных целей. Потенциальные санкции напоминают нам об американском листинге Мечела. Акции Мечела упали на 22% в «черный понедельник» в апреле, а также пострадали от опасений новых санкций, связанных с АФК Система и МТС. Мы считаем, что листинг Мечела в США (ADRS на Нью-Йоркской бирже с 2004) и высокий долг являются одними из причин, по которым акции реагируют на новости о возможных санкциях. Нет публичных новостей о компании. Мы проверили публичные источники новостей и не смогли обнаружить какие-либо события, которые могли бы полностью объяснить падение котировок обыкновенных акций. График График Инвестиционный профиль Мечела: ДЕРЖАТЬ на долгосрочную перспективу (пристегните ремни) Акции Мечела должны рассматриваться как высокорисковые спекулятивные инвестиции. Инвесторы должны быть готовы держать акции в течение нескольких лет, игнорируя волатильность цен. Потенциал снижения ограничен, поскольку государство уже продемонстрировало, что не позволит компании обанкротиться, а потенциал роста огромен. Сильный потенциал роста акций. Долг Мечела почти в 9 раз превышает стоимость его собственного капитала, что предполагает огромный потенциал роста. Это напоминает ситуацию с акциями Evraz, которые продемонстрировали 7-кратный рост в ответ на рост цен, продажи активов и возобновление выплаты дивидендов, хотя такого поворота не следует ожидать для Мечела в ближайшее время. Но текущие условия далеки от идеальных. Для более быстрого сокращения долговой нагрузки рыночные условия должны еще больше улучшиться (маловероятно в краткосрочной перспективе – цены на сталь и уголь уже находятся на максимумах), или необходимы крупные продажи (например, железная дорога до Эльги — также маловероятно, поскольку Мечел пытается продать эти активы уже достаточно продолжительное время). Оценка не дешевая, но это не так важно Оценка не настолько важна. Из-за высокой долговой нагрузки текущие мультипликаторы оценки Мечела не являются показательными и часто игнорируются рынком. Например, удвоение стоимости акционерного капитала увеличит EV/EBITDA всего на 10%. Мечел торгуется с мультипликатором EV/EBITDA 2018 6.5x, поскольку мы ожидаем, что Мечел продемонстрирует EBITDA в 81 млрд руб. за весь год (против 18.4 млрд руб. в 1К). Российские стальные аналоги, которые не имеют долга или имеют низкий долг и предлагают существенно более высокие дивиденды (средняя доходность 10% за 2018) торгуются с мультипликатором 5.1x. Скорректированная по рынку оценка – 5.3x EV/EBITDA предполагает сравнимую премию к скорректированной по рынку оценке российского металлургического сектора. Пересмотр финансовых прогнозов на 1К18: затраты, объемы и капвложения Операционные ограничения. Когда цены на уголь были на минимумах, Мечел добывал уголь на лучших участках своих карьеров, и теперь он вынужден увеличивать объемы вскрышных работ, что повышает операционные расходы. Компания также заявила, что она не может выполнить свой план по добыче угля в 2018 году в размере 23.3 млн т. FCF под давлением из-за снижения объемов добычи. В 1К18 финансовые показатели Мечела пострадали из-за снижения продаж коксующегося угля на 18% кв/кв в результате низких расходов на вскрышные работы в предыдущие годы. EBITDA упала на 16% кв/кв до 18.4 млрд руб., что транслировалась в более низкий OCF и сокращение FCF (-5% кв/кв до 6.2 млрд руб.). Инвестиционная программа в размере 33 млрд руб. в 2018-20. Чтобы восстановить объемы добычи Мечел инициирует более масштабную инвестпрограмму, предполагающую примерно 11 млрд руб. (против 8.8 млрд руб. а 2016), целью которой является приобретение нового оборудования и подготовка новых руд для добычи. Это негативно для прогнозов FCF.