Ориентируемся на ФНБ. Стоит ли инвестировать по примеру государства, чтобы разбогатеть

У государства есть Фонд национального благосостояния (ФНБ). Это триллионы рублей, которые хранятся в акциях, облигациях, валюте, золоте. По сути, это готовый портфель, собранный профессионалами. Кажется, что его можно взять и повторить, хотя бы приблизительно. Однако эксперт по финансовым рынкам РЭУ им. Плеханова Олег Скапенкер относится к этой идее без энтузиазма.

Что лежит в ФНБ

Фонд национального благосостояния — это как кубышка-копилка, только в масштабах государства. Если цена на нефть упадёт и бюджету будет не хватать денег, власти смогут восполнить недостающее из ФНБ. В этом главная функция фонда.

Кубышка наполняется, когда цена на нефть становится выше $60 за баррель, и расходуется, если стоимость падает ниже. К началу 2025 году в ФНБ, по официальным данным, хранится почти 12 трлн рублей. Это примерно 6% от ВВП России.

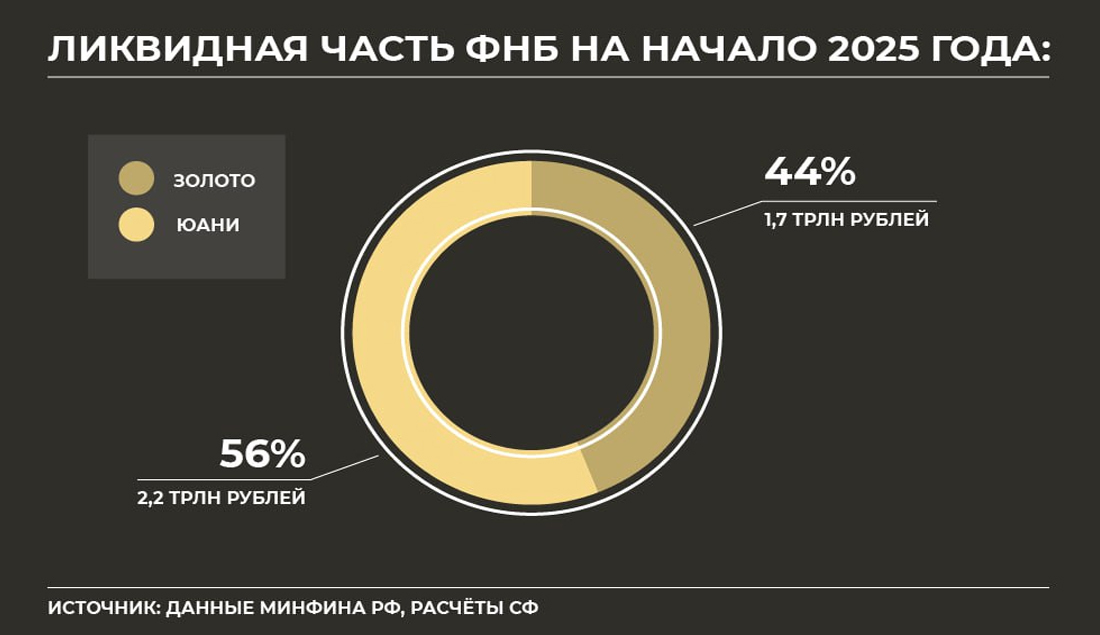

Фонд делится на две части — ликвидную и неликвидную. Первая — это та, откуда можно быстро вытащить деньги. Её доля — около трети ФНБ, в ней примерно пополам золота и юаней.

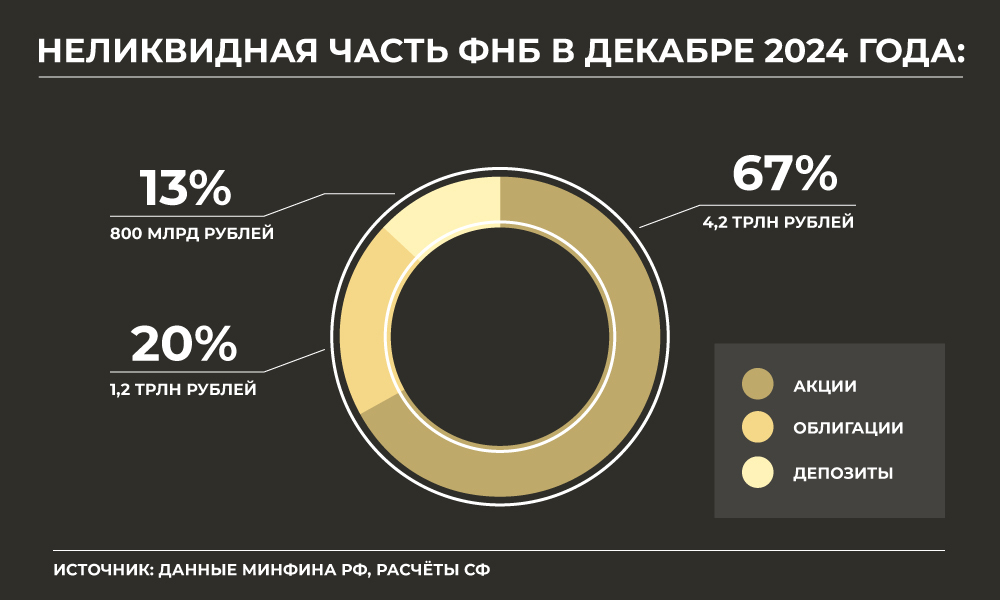

Вторая часть — долгосрочные вложения в ценные бумаги или депозиты, которые экстренно не потратишь. Это долгосрочные инвестиции.

Неликвидная часть состоит в основном из трёх основных активов — акций, облигаций и депозитов. Есть и другие вложения, но они незначительные, поэтому мы ими пренебрежём.

Портфель ценных бумаг, по данным Минфина, состоит в основном из ценных бумаг госкомпаний.

Стоит ли копировать ФНБ

По сути, мы видим готовый инвестиционный портфель, который составляли профи. Так почему бы не подсмотреть у ФНБ структуру портфеля и не сформировать свой похожим образом?

лег Скапенкер доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г. В. Плеханова

— Средства фонда национального благосостояния инвестированы в золото, юани, депозиты, акции и облигации. На первый взгляд вполне копируемо. Однако по каждому из пунктов есть особенности.

Управляющие ФНБ инвестируют в золото в обезличенной форме. То есть открывают счета в металле как в Банке России и крупнейших отечественных банковских структурах, так и за пределами страны. Распределение может меняться в зависимости от ситуации, но в любом случае обеспечивается надёжная взаимосвязь между правами фонда и физическим металлом.

Но, когда такое инвестирование осуществляет физическое лицо, риск куда выше, ведь обезличенные металлические счета в банках даже не попадают под действие системы страхования вкладов, а неправомерных действий как со стороны кредитной организации в целом, так и отдельных её сотрудников исключать никогда нельзя.

С юанями ситуация проще — депозиты в них сегодня широко доступны, вклады эти застрахованы. Но вот сможет ли физическое лицо всегда верно определить тренды на валютном рынке — вопрос.

Акции и облигации фонд покупает лишь крайне крупными пакетами, зачастую полными выпусками. Задача такого инвестирования — поддержание важных для государства задач. У частного инвестора цели, конечно, другие.

Слепое копирование действий управляющих фондом не удастся: информация в режиме онлайн не публикуется, и, главное, покупки и продажи валюты из фонда могут быть связаны не с движениями на валютном рынке, а с конкретными фазами финансирования инвестиционных проектов.

Одним словом, полагаю, что как бы высоко ни оценивался портфель инвестиций ФНБ с точки зрения решения задач, которые стоят перед фондом, базой для копирования в качестве стандартного инвестиционного портфеля он быть не может.

«Сюрпризы не исключены». Поднимет ли Центробанк ключевую ставку

Притормозить до разворота. Куда есть смысл инвестировать в 2025 году