Непристойное предложение: сможет ли Меркель отстоять право Германии на «Северный Поток — 2»

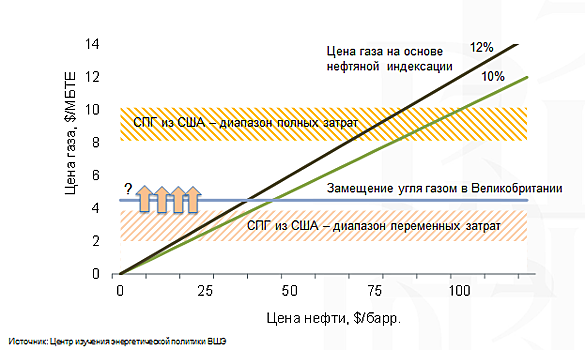

США не оставляют свои попытки остановить строительство газопровода «Северный Поток—2». В прессе появились сообщения, что в апреле во время встречи с германским канцлером Ангелой Меркель президент Дональд Трамп предлагал ей сделку: США полностью освободят импорт стали и алюминия ЕС от импортных пошлин, введенных администрацией месяцем ранее в обмен на отказ от второй нитки «Северного Потока», окончательное разрешение на строительство которого было недавно получено консорциумом Газпрома и европейских компаний Nord Stream 2 AG. На днях представители США заявили, что на европейские компании, участвующие в строительстве газопровода, могут быть распространены санкции США. Если европейцам понадобятся дополнительные объемы газа, вместо российских трубопроводных поставок они смогут закупать американский СПГ, заявили представители США. В известном фильме «Непристойное предложение» обаятельный герой Роберта Редфорда предлагает молодой женщине миллион долларов в обмен на совершение аморального поступка. Попытка США использовать санкции и давление для получения нерыночных преимущества для экспорта своих энергоресурсов в Европу, несомненно, является нечестной игрой. Только есть ли в предложении Трампа к Меркель финансовая выгода для Германии? Мировые газовые рынки переживают процесс серьезной трансформации. Планы запуска новых проектов СПГ в Австралии, США и в России и резкий рост предложения сжиженного природного газа (СПГ) на мировых рынках вызвал опасения реализации сценария ценовой войны между американским СПГ и российским сетевым газом на европейском газовом рынке. Мы уже писали о конкурентоспособности поставок на европейский газовый рынок в рамках различных моделей ценообразования. Наше исследование показало, что в условиях низкой ценовой конъюнктуры американский СПГ оказывается неконкурентоспособен по сравнению с поставками российского сетевого газа в Европу, однако при повышении цен на нефть и привязанных к ним контрактных формульных цен Газпрома конкуренция со стороны американского СПГ может обостриться. Американский СПГ действительно не пришел в Европу в 2016-2017 годах в условиях низких цен на газ на континенте. Этому также способствовал рекордный рост импорта СПГ Китаем, который увел выходившие на рынок новые объемы предложения СПГ в Азию, которая остается премиальным рынком для поставщиков СПГ. На этом фоне экспорт сетевого газа из России в Европу бьет рекорды. Сокращение собственной добычи в Европе и высокая ценовая конкурентоспособность российского газа обусловили увеличение доли российского газа в европейском потреблении почти до 40%. Однако рост нефтяных цен и грядущий рост формульных цен на российский газ, следующий за ним с временным лагом, могут изменить ситуацию. Ребалансировка на мировом нефтяном рынке практически завершена. Соглашение ОПЕК+, сократившее объем предложения, и рост потребления нефти на фоне низких цен в 2015-2016 годах запустили процесс сокращения рекордных объемов складских запасов нефти и нефтепродуктов. В настоящее время объемы складских запасов нефти в странах ОЭСР опустились ниже средних пятилетних значений, что свидетельствует об успехе стратегии ОПЕК+. Прирост добычи нефти в США не компенсирует выпадающие объемы из-за логистических «узких мест» и проблем несоответствия характеристик легкой сланцевой нефти и конфигурации большинства мировых НПЗ. На этом фоне обвальное падение добычи нефти в Венесуэле и риски вокруг ситуации с добычей нефти в Иране из-за возобновления санкций США привели к росту нефтяных цен почти до $80 за баррель. Цены на газ повышаются вслед за ценами на нефть, хотя и с некоторым временным лагом. Рост газовых цен в Азии на фоне высокой эластичности спроса по цене в регионе может привести к замедлению роста спроса на СПГ в Азии. Одновременно, рост цен приведет к запуску отложенных новых проектов СПГ и будет способствовать образованию краткосрочного профицита на мировых рынках СПГ в 2019-2020 годах. Это приведет к приходу дополнительных объемов СПГ в Европу и их конкуренции с российским газом. Отличие от ситуации 2016-2017 годов будет заключаться в том, что цены на газ на европейском газовом рынке будут не на уровнях $200 за 1000 м3 (которые не позволяли американским проектам СПГ окупить полные затраты), а на уровнях $300-350 за 1000 м3, что открывает возможности безубыточных поставок американского СПГ в Европу. Поэтому представляется важным еще раз вернуться к сравнению конкурентоспособности поставок российского газа и американского СПГ в Европу. В отличие от большинства альтернативных исследований, рассматривающих частные случаи ценовой конкуренции в одном или нескольких ценовых сценариях, наш подход позволяет анализировать общий случай в широком диапазоне цен газа и нефти. Схематическое изображение ценовой чувствительности поставок СПГ из США на европейский рынок в сравнении с контрактными ценами трубопроводных поставщиков газа в Европу на основе нефтяной индексации представлено на рисунке ниже. При ценах на нефть от $40 до $70 за баррель, американские проекты СПГ не окупают свои полные затраты, но могут осуществлять поставки СПГ на рынок, поскольку их краткосрочные переменные затраты полностью окупаются. При ценах за баррель нефти в $70 и выше американские проекты СПГ могут полностью покрыть свои затраты при конкуренции с формульными ценами поставщиков газа, контракты которых предусматривают механизм нефтяной индексации. Наш анализ демонстрирует, что в условиях высоких цен на нефть и газ может развернуться очень жесткая конкуренция между российским газом и американским СПГ на европейском рынке. При этом у российского газа гигантский запас прочности, так как себестоимость его поставки в Европу остается намного ниже себестоимости американского СПГ. В случае ценовой войны американский СПГ ждет неминуемое поражение. В этих условиях понятно желание американских властей использовать внеэкономические методы конкурентной борьбы и максимально осложнить возможности России по поставке дополнительных объемов газа в Европу. Вызовы для российской газовой отрасли сконцентрированы на стороне спроса (главным образом, внешнего) и потому являются неконтролируемыми или слабо контролируемыми. Для обеспечения долгосрочной конкурентоспособности отрасли и ее возможности продолжать генерировать природную ренту в условиях неопределенной ситуации со спросом и волатильности внешних цен необходимо контролировать рост себестоимости добычи и транспортировки газа. Это может быть достигнуто развитием рыночных инструментов в конкурентных сферах газового бизнеса и повышением качества регулирования в естественно-монопольных сферах. Читайте также Ультиматум Трампа: США угрожают Меркель торговой войной за «Северный поток-2»