Как накопить на пенсию самостоятельно

Чтобы комфортно жить на пенсии, лучше позаботиться о ней заранее. Когда пора начинать откладывать деньги на пенсию, а также куда и сколько вкладывать — в этой статье.

Когда пора начинать копить на пенсию

Начинать откладывать на пенсию следует как можно раньше. Таким советом поделился с читателями «Рамблера» генеральный директор СберНПФ Александр Зарецкий. Формировать накопления на пенсию лучше с самого начала трудового пути, согласен главный аналитик Банки.ру Богдан Зварич.

Чем раньше вы начнёте откладывать, тем больше будет времени, чтобы накопить желаемую сумму. Если отложенными деньгами грамотно распоряжаться, они будут приносить дополнительный доход, который потом также станет частью пенсии.

Сколько откладывать на пенсию

Сумма, которую «идеально» откладывать от ежемесячного дохода, для каждого своя, подчеркнули эксперты. Она зависит от возраста человека, его финансовых возможностей, наличия кредитов, срока выхода на пенсию, желаемого уровня дохода в будущем, пояснили они.

Отчисления на будущую пенсию не должны заметно снижать текущий уровень комфорта жизни. Считается, что оптимально ежемесячно откладывать 5–15% от суммы, которая остаётся после необходимых расходов — оплаты кредита, ЖКУ, налогов.

Как рассчитать пенсию в приложении Сбера: инструкция

Стратегии накопления на пенсию

Рассмотрим подробно три модели формирования пенсионных накоплений.

Вариант 1. Банковские вклады

Вклад — сумма денег, которую вы даёте «в долг» банку под определённый процент. Вклады являются одним из самых консервативных способов сохранить и приумножить сбережения.

Процентные ставки по вкладам растут и снижаются вслед за ключевой ставкой ЦБ. В феврале 2025 года «ключ» составил 21% годовых, а средняя максимальная ставка по вкладам в топ-10 банков была 20,8–21,4% годовых.

Рассчитаем, сколько можно заработать к пенсии с помощью вклада:

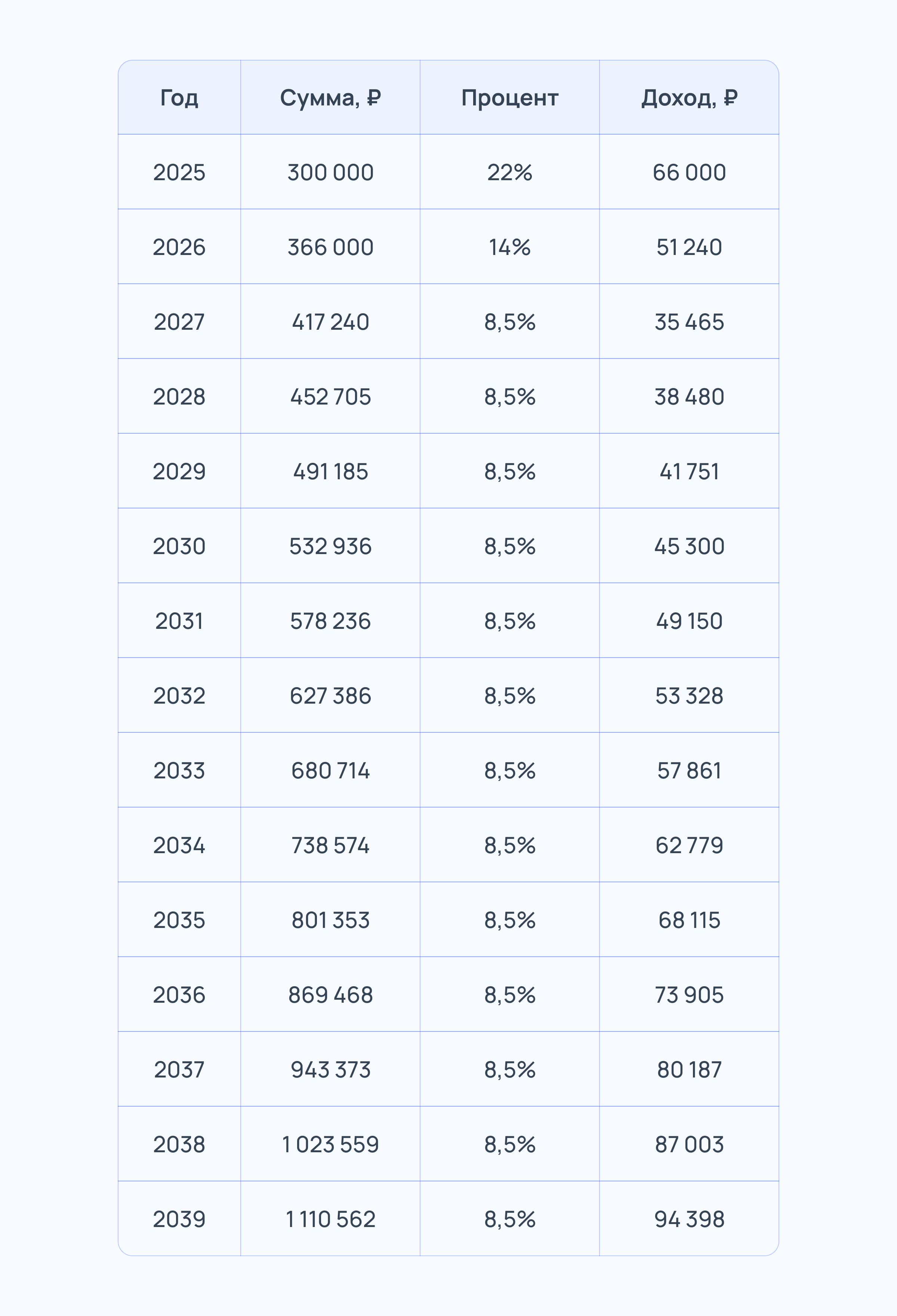

Предположим, до выхода на пенсию у вас остаётся 15 лет.

Чтобы было проще считать, среднюю процентную ставку примем равной ключевой ставке ЦБ по верхней границе прогноза регулятора — 22% в 2025 году, 14% в 2026 году и 8,5% в 2027 году. Для последующих лет возьмём ставку также в 8,5% годовых.

С 1 января 2025 года вы положили на вклад 300 тысяч рублей под 22% годовых. Затем вы ежегодно продлеваете договор. Срок вложений — 15 лет. При этом вы не снимаете полученный процентный доход.

Итого: за 15 лет процентный доход с такого вклада составит 401% (почти 905 тысяч рублей). Первоначальные 300 тысяч рублей превратятся в 1 204 960 рублей (1 110 562 рублей на начало 2039 года + 94 398 рублей прирост за год).

Плюсы вкладов как способа накопления на пенсию:

- Простота и доступность. Открытие вклада не требует специальных знаний и навыков.

- Предсказуемость. Вы сразу знаете, какой доход получите.

- Гарантированный доход. Процентная ставка фиксированная и не зависит от колебаний на рынке.

- Защищённость. Вклады защищены АСВ. При отзыве лицензии или банкротстве финансовой организации вам вернут до 1,4 миллиона рублей.

Минусы вкладов как способа накопления на пенсию:

- Влияние инфляции. Рост потребительских цен может «съесть» часть дохода с процентов.

- Ограниченный потенциал роста.

- Налоги. Процентный доход по вкладам облагается налогом.

Налог на вклады: сколько и как платить, все нюансы

Вариант 2. Инвестиции на фондовом рынке

Более рисковый, при этом потенциально более доходный метод накопления на пенсию — инвестиции. Рассмотрим три стратегии создания пенсионных сбережений за счёт инвестирования с разным уровнем риска и доходности. О них «Рамблеру» рассказал генеральный директор СберНПФ Александр Зарецкий.

Консервативная модель

Кому подойдёт:

- Вы цените надёжность и долгосрочную защиту капитала.

- Вам осталось 5–7 лет до завершения карьеры.

Наполнение портфеля:

- 75–85% — облигации, преимущественно государственные.

- 5–15% — акции компаний, работающих в перспективных отраслях (импортозамещение, кибербезопасность, финансовый сектор и высокие технологии).

- 10–20% — долгосрочные накопительные инструменты (ПДС, корпоративные пенсионные программы).

Доходность: в среднем 5–10% годовых.

Важно: купоны следует реинвестировать. Это позволит увеличить общий доход за счёт сложного процента.

Умеренная модель

Кому подойдёт: ради увеличения доходности вы готовы к умеренным рискам, при которых потенциальные просадки могут составлять до 10–20%.

Наполнение портфеля:

- 50–80% — облигации;

- 20–40% — акции;

- 5–15% (опционально) — долгосрочные накопительные инструменты.

Доходность: в среднем 12–25% годовых.

Агрессивная модель

Кому подойдёт:

- Вы готовы принимать высокий уровень риска (возможны просадки до 20–30%).

- Вы планируете завершить карьеру в ближайшие 5–7 лет.

Наполнение портфеля:

- 25–85% — акции;

- 15–35% — облигации;

- до 10% (опционально) — долгосрочные накопительные инструменты.

Доходность: может составлять от 30% годовых.

Пример:

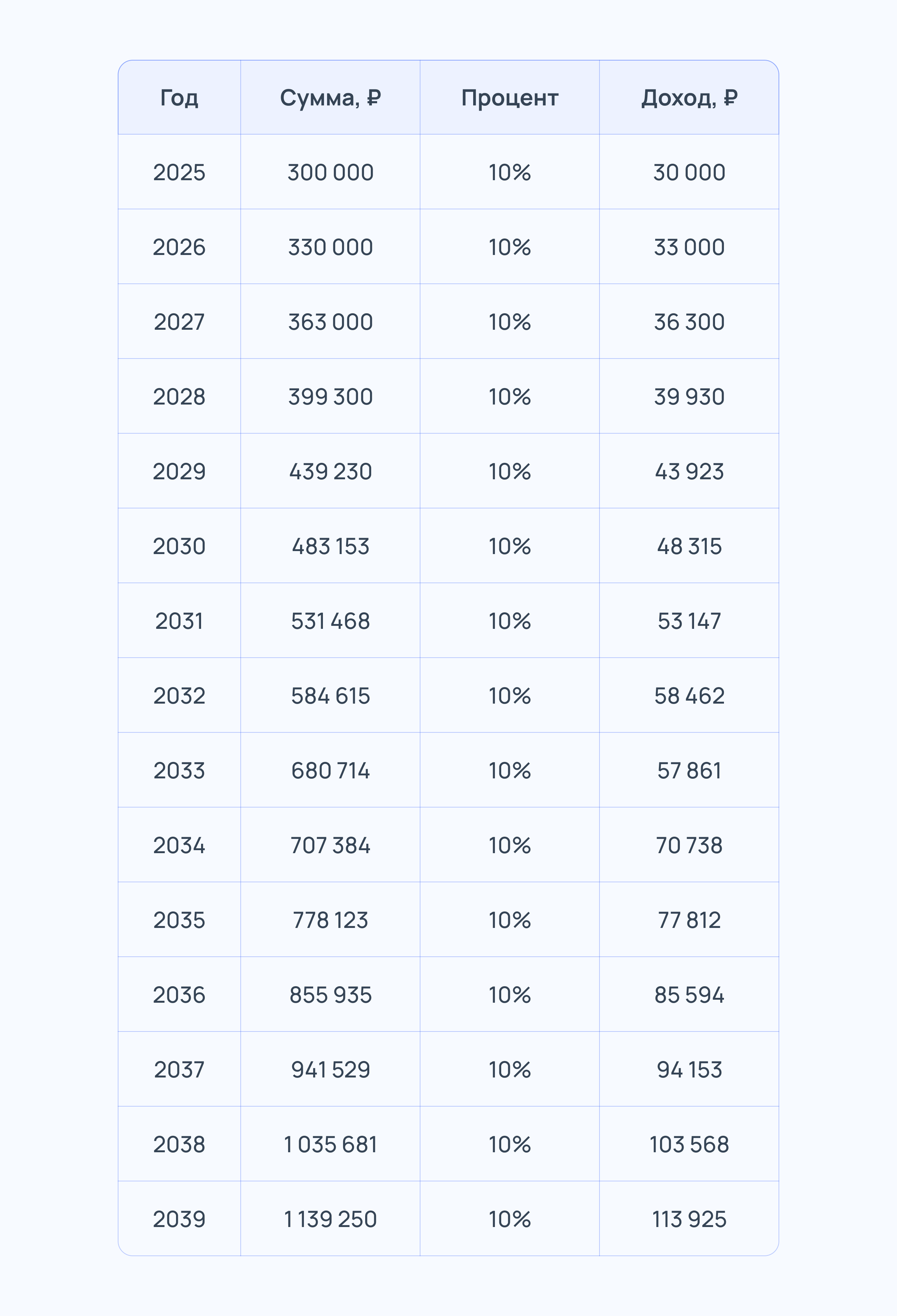

Предположим, 1 января 2025 года вы вложили в активы 300 тысяч рублей. Вы придерживаетесь консервативной стратегии. Посмотрим, как изменится стоимость вашего портфеля через 15 лет при условии, что вы не продаёте инструменты и реинвестируете полученный доход. Допустим, средняя доходность на протяжении всего срока инвестирования составляла 10% годовых.

По итогам 2039 года стоимость портфеля составит 1 253 174 рубля (1 139 250 рублей на начало года + 113 925 рублей прирост за год). Первоначальная сумма выросла более чем в 4 раза. Процентная доходность составила 417%.

Важно: расчёт произведён при «идеальных» условиях — с фиксированной средней ежегодной доходностью, без учёта экономических потрясений и сильной волатильности на рынке.

Плюсы инвестирования как способа накопления на пенсию:

- Потенциально высокая доходность.

- Увеличение дохода за счёт сложного процента.

- Пассивный доход от дивидендов и купонов.

- Налоговый вычет по ИИС.

- Можно передать по наследству.

Минусы инвестирования как способа накопления на пенсию:

- Риск полной или частичной потери капитала.

- Требует управления (изучение рынка, выбор активов, реструктуризация портфеля).

- Брокерская комиссия (взимается за каждую операцию).

Налоговый вычет по ИИС: как и когда можно получить

Если вы не обладаете достаточными знаниями для самостоятельного выбора стратегии и ведения портфеля, вы можете обратиться за помощью к профессионалу (проверьте специалиста в едином реестре инвестиционных советников ЦБ).

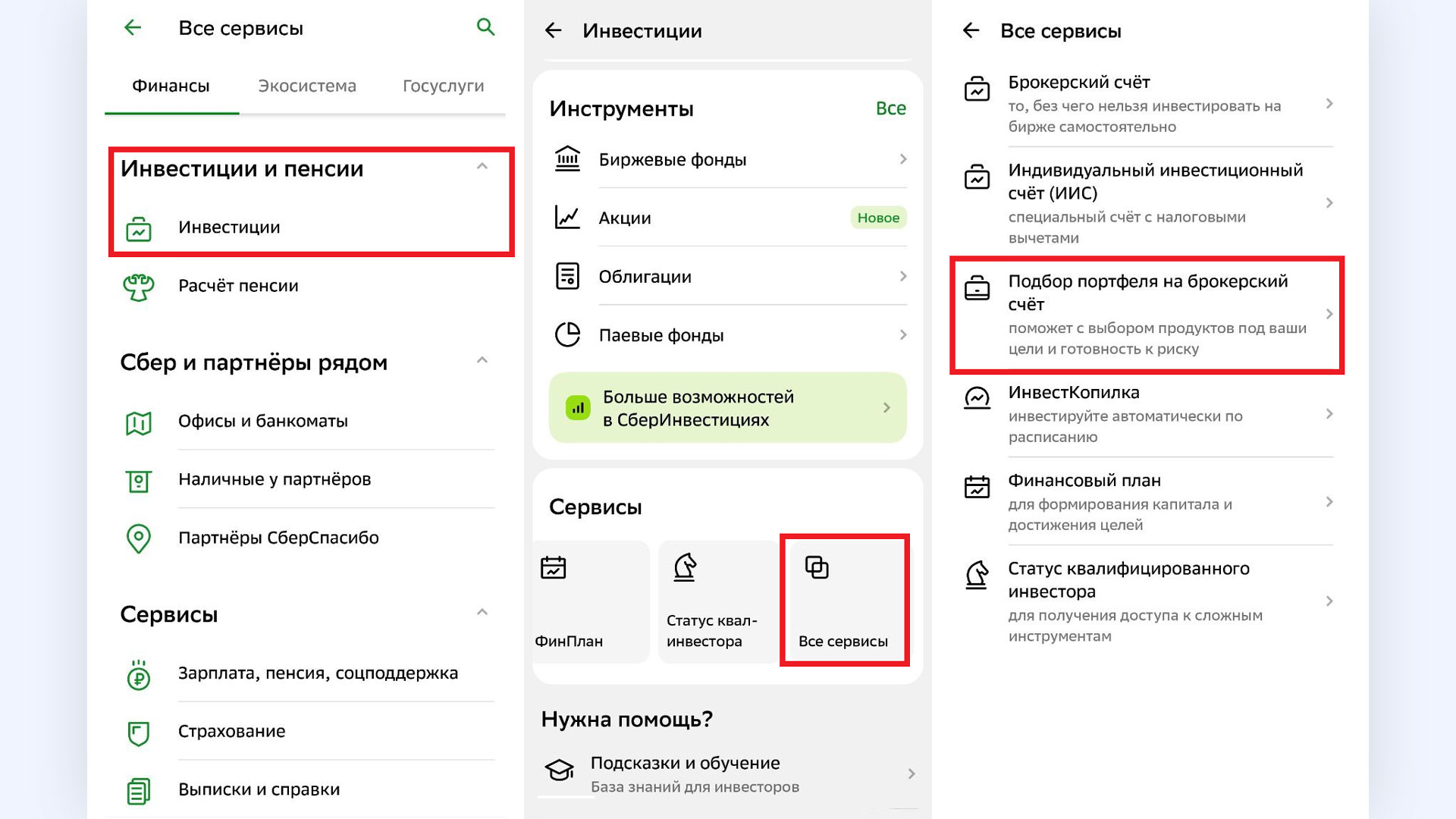

Получить индивидуальную инвестиционную рекомендацию можно в мобильном приложении Сбербанк Онлайн. Для этого в «Сервисах» на главной странице найдите раздел «Инвестиции и пенсии» и выберите «Инвестиции». Снова найдите подраздел «Сервисы», зайдите во «Все сервисы» — «Подбор портфеля на брокерский счёт». После анкетирования сервис предложит вам стратегию и посоветует финансовые инструменты.

Инвестиционные стратегии россиян: разбор экспертов

Вариант 3. Программа долгосрочных сбережений (ПДС)

ПДС — накопительно-сберегательный продукт, рассчитанный на долгосрочную перспективу. Чтобы участвовать в ПДС, необходимо заключить договор с одним из негосударственных пенсионных фондов (НПФ) из списка операторов программы. Продукт доступен гражданам старше 18 лет.

Как работает:

- Вы делаете регулярные добровольные взносы в рамках программы.

- НПФ инвестирует эти средства в консервативные финансовые инструменты.

- Государство софинансирует накопления первые 10 лет (до 36 тысяч рублей в год).

НПФ могут брать вознаграждение от инвестиционного дохода в рамках ПДС. Комиссия состоит из двух частей:

- Переменная часть. Она делится на базовую (до 20% от дохода, определяемого по специальному индикатору ЦБ) и дополнительную (до 25% от разницы между фактическим доходом и расчётной величиной).

- Постоянная часть. Она не превышает 0,6% от средней стоимости активов за год (с 2024 до 2026 года, затем — 0,5%).

Все расчёты проводятся по методике, установленной Банком России, а расходы на деятельность фонда покрываются его собственными средствами. Эти комиссии оправданны и значительно ниже, чем у других финансовых игроков

Ходжа КаваСтарший преподаватель кафедры экономической теории РЭУ им. Г.В. Плеханова

Минимальный срок участия составляет 15 лет. Получить деньги с ПДС-счёта можно раньше, если участник достиг 55 лет (для женщин) или 60 лет (для мужчин), а также при наступлении особых жизненных обстоятельств (серьёзное заболевание, потеря кормильца).

Вы также можете перевести в ПДС средства пенсионных накоплений ОПС. Обычный перевод займёт 5 лет, досрочный — в начале следующего года (можно потерять накопленный доход).

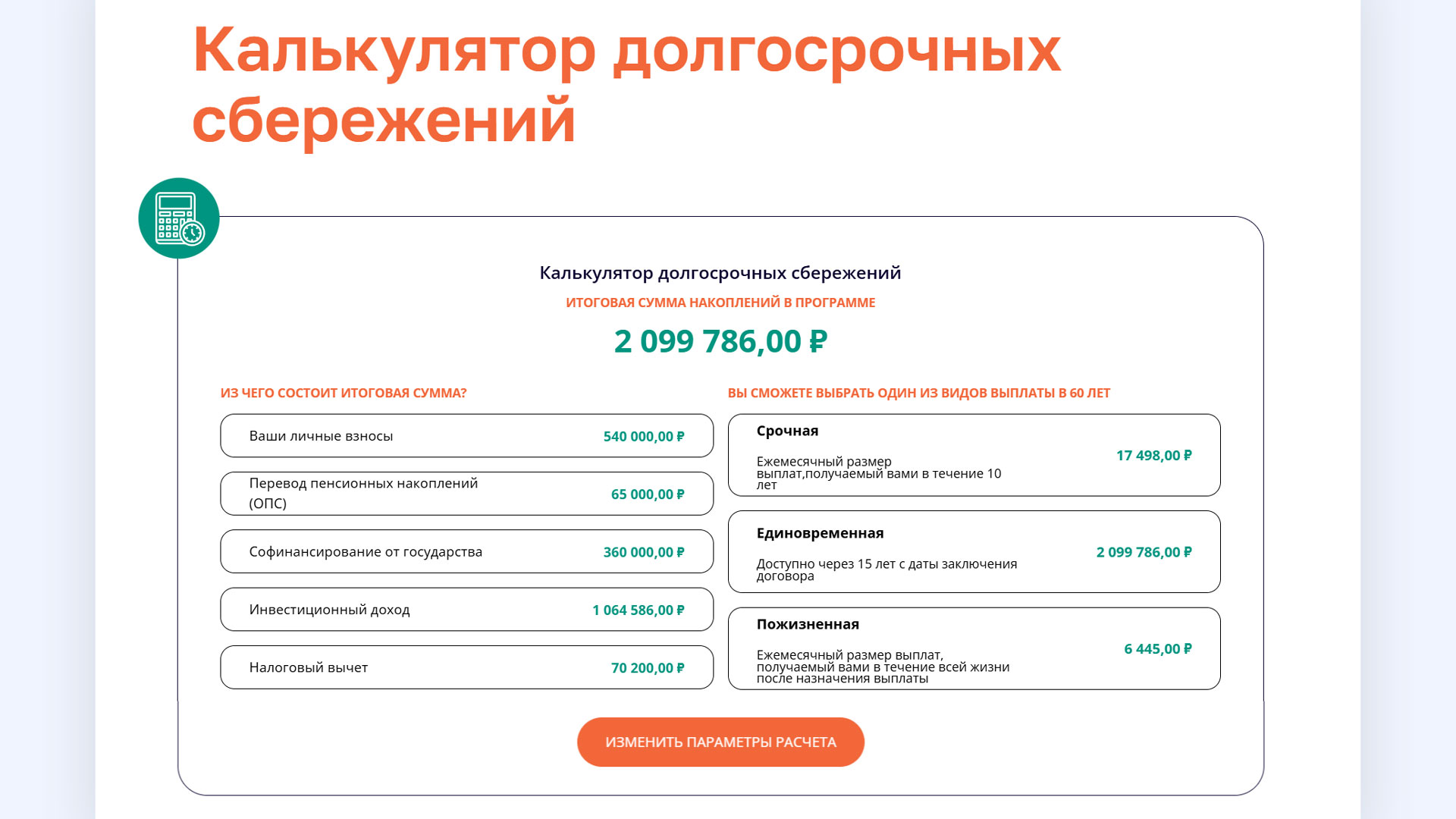

Рассчитаем, сколько можно заработать к пенсии с помощью ПДС:

Будем вести расчёт с тем же условием, что и для вклада, — до вашего выхода на пенсию остаётся 15 лет. Используем для вычислений калькулятор долгосрочных сбережений НАПФ.

- Допустим, ваш официальный доход в месяц составляет до 80 тысяч рублей.

- Вы готовы ежемесячно вносить в программу 3 тысячи рублей.

- Вы перевели 65 тысяч рублей накоплений ОПС.

- Также вы планируете вкладывать в программу налоговый вычет.

Получим следующий результат:

Итоговая сумма накоплений в программе составит почти 2,1 миллиона рублей. При таких расчётах потенциальная доходность вложений составит 389%. Из них:

- личные взносы — 540 тысяч рублей;

- переведённые пенсионные накопления — 65 тысяч рублей;

- софинансирование государства — 360 тысяч рублей;

- инвестиционный доход — более 1 миллиона рублей;

- налоговый вычет — 70,2 тысячи рублей.

Плюсы ПДС как способа накопления на пенсию:

- софинансирование государства;

- налоговый вычет;

- использование пенсионных накоплений;

- фиксация инвестиционного дохода (обычно раз в 5 лет, зависит от договора);

- государственная гарантия сохранности до 2,8 миллиона рублей внесённых средств и дохода от их инвестирования.

Минусы ПДС как способа накопления на пенсию:

- ограниченные условия досрочного выхода из продукта;

- комиссия НПФ от инвестиционного дохода.

Коротко

Откладывать на пенсию следует начинать как можно раньше. Так у вас будет больше времени на то, чтобы с комфортом накопить финансовую подушку и обеспечить себе пассивный доход после завершения карьерного пути.

Рекомендуется ежемесячно откладывать 5–15% от суммы, которая остаётся после необходимых расходов. При этом формирование сбережений не должно негативно сказываться на текущем уровне жизни.

Накопить на пенсию можно разными способами — вклады, инвестиции на бирже, ПДС. Выше всего потенциальная доходность у инвестиций, но и риски выше. Ниже всего доходность у вкладов, зато она гарантированная. ПДС представляет собой гибридный продукт — накопления вырастут за счёт софинансирования государства, при этом размер инвестиционного дохода будет зависеть от ситуации на рынке.

Выбор оптимального метода зависит от ваших финансовых возможностей и целей, готовности к риску, срока до выхода на пенсию.

Как копить деньги даже при маленьком доходе.

Подобрали для вас похожие по теме видео на Rutube: