Как сменить НПФ: риски и способы их избежать

По итогам третьего квартала 2024 года доходность пенсионных резервов разных негосударственных пенсионных фондов (НПФ) составила от 1,9% до 15,48% годовых. Этот показатель отражает эффективность инвестирования средств будущих пенсионеров и влияет на размер дополнительной части пенсии. Если он меньше уровня инфляции деньги участников системы пенсионного страхования обесцениваются. Чтобы сохранить и приумножить накопления, можно поменять НПФ. Но и в этом случае вы рискуете потерять часть средств. Рассказываем, как и когда сменить НПФ без потерь и как выбрать новый фонд.

Что такое НПФ и для чего они нужны

НПФ — частная организация, которая формирует добровольные пенсионные накопления населения. Некоторые НПФ задействованы в системе обязательного пенсионного страхования (ОПС) в части обслуживания накопительной пенсии.

НПФ привлекают деньги граждан и инвестируют их в различные активы. Таким способом сбережения клиентов приумножаются, а позже выплачиваются в виде пенсии.

НПФ выплачивают пенсию, которая не заменяет, а дополняет обязательную от Социального фонда России (СФР). Они позволяют пенсионерам повысить размер пенсионного пособия. Средняя величина дополнительной пенсии клиентов НПФ представлена на рисунке.

Что делают НПФ:

- Управляют пенсионными накоплениями по ОПС. Накопительная пенсионная часть формировалась у граждан, рожденных после 1966 года, и работавших в любой период в промежутке с 2002 по 2014 год. В то время на нее направляли 6% от пенсионных взносов. С 2014 года программу заморозили, но накопленные деньги остались на счетах клиентов. Их можно забрать при достижении пенсионного возраста. Если вы не переводили накопления в НПФ, они находятся в СФР. Узнать, где размещены ваши деньги, можно через сайт государственных услуг.

- Предоставляют дополнительное негосударственное пенсионное обеспечение (НПО). НПО — это программы добровольного формирования пенсионных сбережений. Любой желающий может подписать договор с НПФ, платить регулярные взносы, а при выходе на пенсию частями получать накопленные деньги и заработанные проценты. Деньги в НПО могут вносить граждане и их работодатели. При этом негосударственную пенсию можно получить на 5 лет раньше, чем обычную (п. 2 ст. 10 закона №75-ФЗ).

- Реализуют программу долгосрочных сбережений (ПДС) — программа накопления средств, софинансируемая государством. Ее участники вкладывают деньги в НПФ, а из бюджета к ним добавляют еще до 36 тысяч рублей в год. Накопленные деньги можно получить спустя 15 лет либо после того, как вы достигните возраста 55 или 60 лет (для женщин и мужчин соответственно), а также в сложных жизненных обстоятельствах (при смерти кормильца, необходимости дорогого лечения).

Как работает программа долгосрочных сбережений

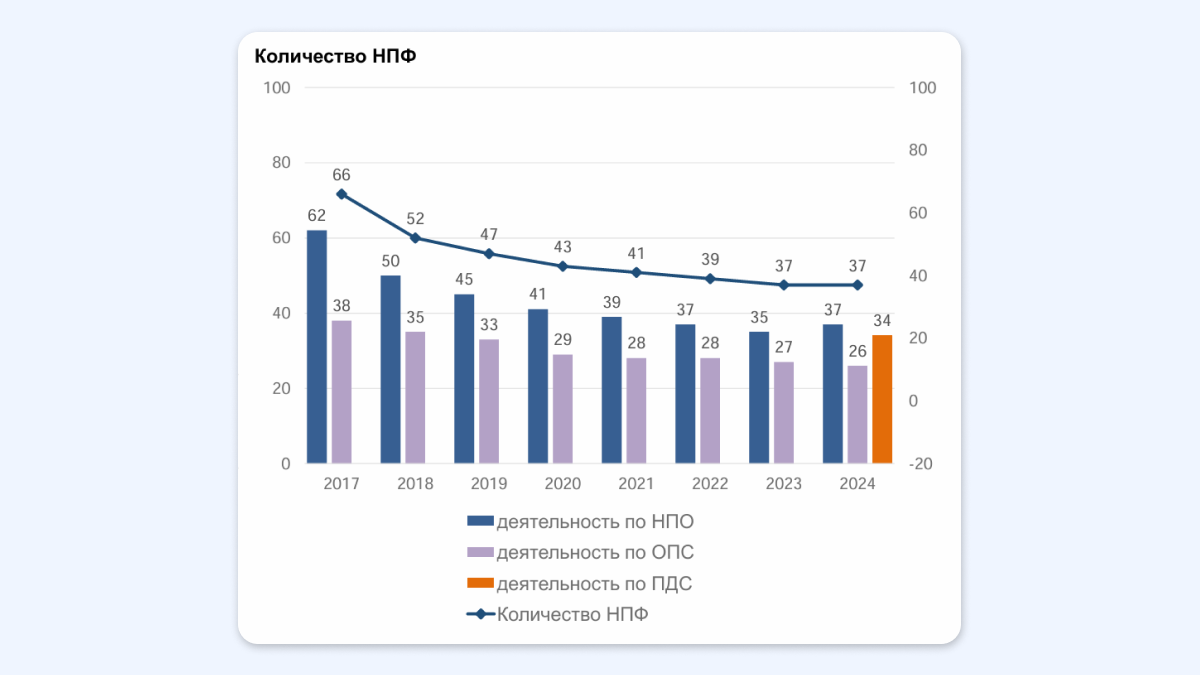

НПФ ведут свою деятельность в соответствии с законом №75-ФЗ. Их работу регулирует Банк России. На сайте регулятора размещен реестр фондов, имеющих лицензию ЦБ РФ. На март 2025 года в нем находится 37 организаций. Из них 34 участвуют в ПДС, а 26 имеют право управлять пенсионными накоплениями.

Зачем менять негосударственный пенсионный фонд

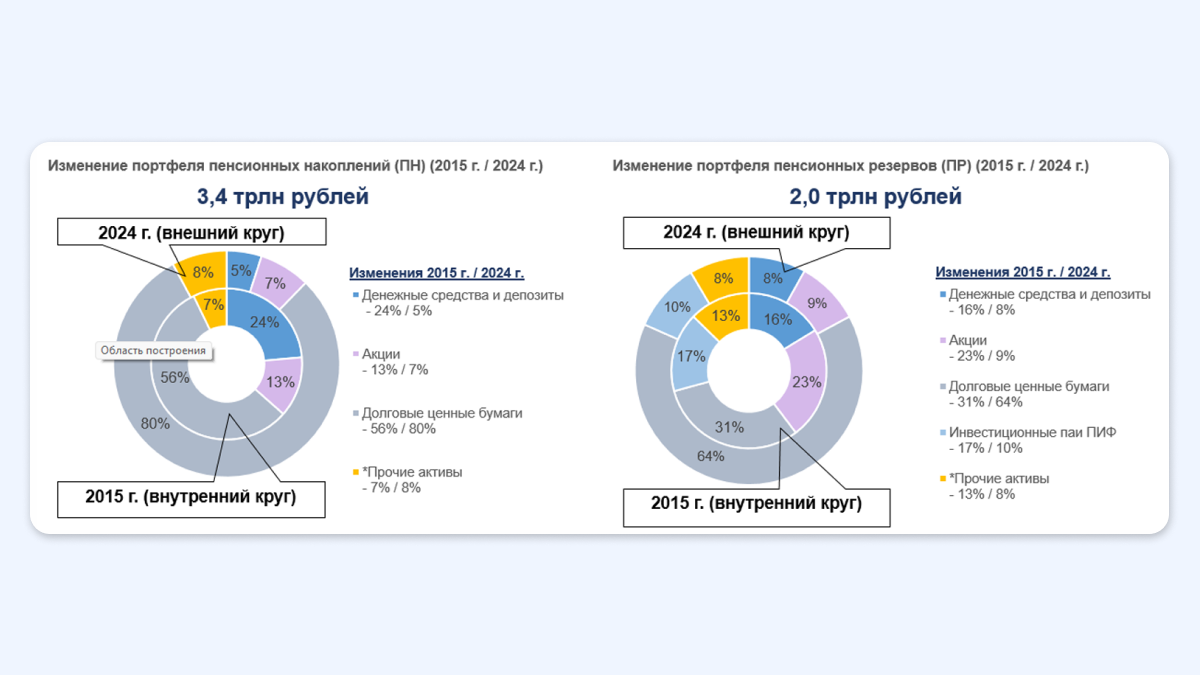

НПФ инвестируют полученные от вкладчиков средства в долговые ценные бумаги, акции, паи ПИФов, прочие активы, размещают их на депозитах. Инвестиционный портфель накоплений по ОПС и резервов по добровольным вложениям представлен на рисунке.

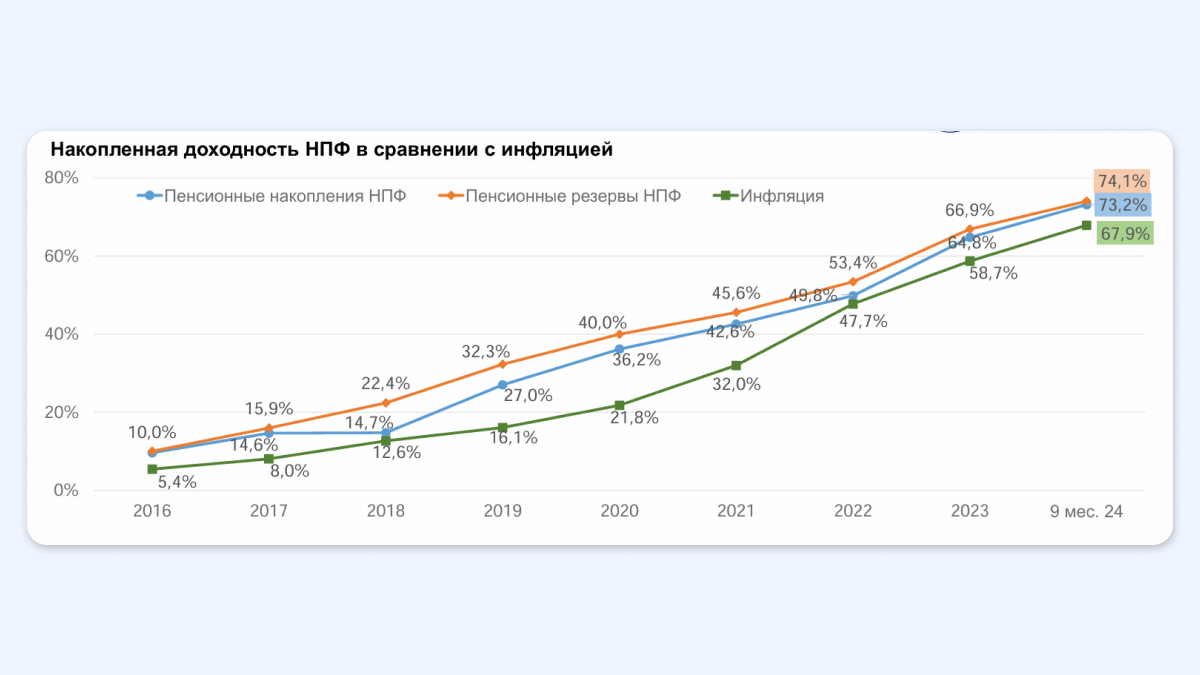

Благодаря вложению в активы накопления клиентов приумножаются и дополнительная часть будущей пенсии увеличивается. На длительных инвестиционных горизонтах средние величины доходности НПФ опережают инфляцию.

Однако доходность каждого фонда разная, в некоторых — ниже уровня инфляции. Это значит, что средства граждан на счетах НПФ обесцениваются и не приносят прибыли. В такой ситуации клиенты фонда могут принять решение о выборе другой организации.

Сейчас, когда отрасль НПФ активно развивается, фонды стремятся предложить клиентам конкурентные условия – улучшенный сервис, особые условия по программам НПО и ПДС, а также разную доходность. Так что у потребителей действительно может появиться желание сменить НПФ.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

Прежде чем решится на смену НПФ, нужно взвесить целесообразность этого шага, добавляет Беляков. По его словам, доходность НПФ стоит оценивать на длительных временных промежутках. Так как в этом году рекордную доходность может демонстрировать один фонд, а в следующем — другой. Показатели результативности работы НПФ можно найти на сайте ЦБ РФ.

Также не стоит забывать о возможных финансовых потерях, которые могут произойти при смене страховщика, предупреждает Беляков.

Когда можно сменить НПФ без потерь

Возможность сменить НПФ без потерь зависит от пенсионной программы, способа перехода в другой НПФ и срока, прошедшего с момента размещения денег в пенсионной организации.

Обязательное пенсионное страхование

Перевести накопительную пенсию в новый НПФ без потерь можно двумя путями:

- В стандартном порядке, по заявлению о переводе средств пенсионных накоплений (СПН). Такой документ передают в СФР за 5 лет до перехода в другую компанию. Так, если вы подали его в 2025 году, сбережения переведут в 2030 году. В этой ситуации в другой НПФ перейдут все накопленные сбережения и полученная прибыль.

- Досрочно, по заявлению о досрочном переводе СПН. Его нужно подавать в год фиксации инвестдохода (или компенсации убытка). Фиксация происходит один раз в 5 лет. Если поменять НПФ, не дожидаясь срока, вы потеряете проценты от инвестирования. Если в промежутке между фиксациями компания получила убыток, она компенсирует его за свой счет. То есть клиент ничего не зарабатывает, но и не теряет.

Если последний фиксинг у фонда был, скажем, в 2022 году, то следующий будет в 2027-ом. Значит, необходимо дождаться 2027 года, чтобы написать заявление о переводе. В этом случае вы не потеряете свой инвестдоход, а все ваши деньги перечислят на счет в новом НПФ в первом квартале 2028 года.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

Негосударственное пенсионное обеспечение

Если вы формируете сбережения по договору НПО, вы тоже имеете возможность перевести их в другую организацию. Но в такой ситуации избежать потерь практически невозможно. Их размер будет определяться условиями действующего соглашения с НПФ.

Обычно при преждевременном расторжении соглашения и переводе средств вкладчик теряет весь процентный доход за последний год. Чем позже произошел перевод в новую НПФ, тем больше потеря. Кроме этого, иногда выкупная сумма, которую фонд возвращает вкладчику, бывает меньше текущего остатка на индивидуальном счете вкладчика.

Программа долгосрочных сбережений

Перевести деньги, накопленные по программе, без потери процентной прибыли из одного НПФ в другой можно через 5 лет после оформления соответствующего заявления. При этом делать взносы в новый НПФ можно сразу же, не дожидаясь перевода накопленных ранее денег. При досрочном переводе средств будет потерян инвестдоход.

Как выбрать НПФ

Ключевые аспекты, на которые нужно ориентироваться при выборе НПФ:

- Доходность. Сравните доходность разных фондов с учетом взимаемого НПФ комиссионного вознаграждения.

- Удобство. Оцените, есть ли у пенсионного фонда мобильное приложение, какие функции имеются в личном кабинете, как работает служба поддержки.

- Правила фонда. Многие правила пенсионных программ закреплены законом. Но где это возможно фонды используют свои условия.

В рамках ПДС фонды могут предлагать клиентам особые условия. Например, у разных НПФ могут отличаться возможности получения периодических выплат.В зависимости от условий конкретного фонда продолжительность срока, в течение которого вам будут выплачивать ваши сбережения, может варьироваться от 1 года до 10 лет.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

По такому аспекту, как надёжность, все фонды приблизительно равны, говорит Беляков. Во-первых, их работу регулирует Банк России. Во-вторых, деньги в НПФ застрахованы Агентством по страхованию вкладов (АСВ) так же, как и банковские вклады, но на большую сумму – до 2,8 миллиона рублей.

Как сменить НПФ: пошаговая инструкция

Чтобы поменять частный пенсионный фонд:

- Выберите новый НПФ.

- Решите, как вы будете менять НПФ: досрочно или через 5 лет. Чтобы не лишиться части денег при преждевременной смене компании оформляйте перевод в год фиксации инвестдохода.

- Подпишите договор с фондом. НПФ предлагают оформить все в отделении компании или онлайн. Из документов требуются паспорт и СНИЛС.

- Передайте заявление в СФР. Его можно отправить через сайт государственных услуг или заполнить в отделении СФР.

СФР нужно проинформировать до 1 декабря. Заявку будут рассматривать до 1 марта следующего года при преждевременном переводе средств. Или до 1 марта года, в котором заканчивается пятилетний период с момента информирования СФР. При положительном результате деньги будут перечислены в новую компанию до 31 марта года, в котором было принято решение СФР.

Риски при смене НПФ

От выбора негосударственного пенсионного фонда зависит размер вашей будущей пенсии. Но гарантировать определенную доходность не может ни один НПФ. Поэтому переход в другую компанию может не оправдать ожидания и не принести желаемой прибыли. Кроме того, вы можете потерять полученный за предыдущие годы инвестдоход или часть собственных накоплений.

Тот, кто был клиентом фонда менее пяти лет, может не получить начисленные проценты. Чтобы узнать, сколько именно денег вы можете потерять при досрочном расторжении договора, обратитесь в ваш фонд.

Сергей БеляковПрезидент Национальной ассоциации негосударственных пенсионных фондов (НАПФ)

Коротко

НПФ — частные компании, которые предлагают гражданам добровольно формировать дополнительные пенсионные накопления, реализуют программу долгосрочных сбережений и управляют накопительной частью пенсий по ОПС.

Средства, вкладываемые гражданами в НПФ, инвестируют в различные активы. Полученный от инвестиций доход увеличивает накопления вкладчиков и повышает размер будущей пенсии.

Фонды демонстрируют разную доходность, предлагают клиентам различные условия пенсионного обеспечения. Поэтому у потребителей нередко появляется желание сменить НПФ.

При смене НПФ нужно учитывать, что никакой фонд не может гарантировать определенный уровень доходности. Кроме того, клиент может потерять часть накопленного ранее инвестиционного дохода или собственных средств.

Чтобы не терять доход по ОПС и ПДС, менять фонд нужно не чаще одного раза в 5 лет. Через такой промежуток времени НПФ фиксируют инвестиционный доход клиентов либо компенсируют полученный убыток.

При переводе средств, формируемых по НПО, избежать потерь сложнее. Внезапное расторжение соглашения грозит потерей процентного дохода за последний год. Кроме того выкупная сумма может быть меньше остатка на пенсионном счете.

При выборе нового пенсионного фонда проанализируйте его доходность с учетом размера комиссионного вознаграждения, уровень цифрового и клиентского сервиса, правила пенсионного обеспечения.

Пенсионный коэффициент: для чего нужен и как рассчитать

Подобрали для вас похожие по теме видео на Rutube: