ЦБ снова сохранил ключевую ставку: что будет с вкладами, кредитами и курсом рубля

Банк России сохранил ключевую ставку на заседании 21 марта на уровне 21% годовых ещё как минимум на месяц, до следующего заседания. Среди причин сохранения жёсткой денежно-кредитной политики регулятор по-прежнему называет высокую инфляцию. В ЦБ считают значительным отклонение российской экономики вверх от траектории сбалансированного роста. Как решение по ключевой ставке повлияет на экономическую активность, ставки по вкладам и кредитам, а также на курс рубля, «Рамблер» спросил у экспертов.

Чем обосновано решение ЦБ

Высокая инфляция

Рост годовой инфляции, которая к 17 марта достигла 10,2% (против 10,06% на конец февраля в годовом исчислении), — это одна из главный причин, почему Банк России решил сохранить высокую ставку. Она находится на уровне 21% с конца октября 2024 года. Решения снова оставить стоимость денег в экономике на этом уровне ожидали все 29 аналитиков, которых опросило агентство Reuters.

По оценке ЦБ, достигнутая жёсткость денежно-кредитных условий формирует необходимые предпосылки для возвращения инфляции к цели 4% в 2026 году. Но для достижения этой цели потребуется продолжительный период поддержания жёстких денежно-кредитных условий, отмечает регулятор в пресс-релизе.

Сдерживать темпы роста цен удаётся за счёт замедления корпоративного и розничного кредитования, а также укрепления рубля (на 26% с начала года).

Высокие инфляционные ожидания населения

Хотя в марте 2025 года они снизились до 12,9% на горизонте 12 месяцев, ещё в январе показатель равнялся 14%. Снижение этого показателя связано с укреплением рубля, отмечает регулятор. Но в целом инфляционные ожидания сохраняются на повышенном уровне, что усиливает инерцию устойчивой инфляции, поясняет Центробанк в пресс-релизе.

Снижение ВВП

Экономическая активность в России и темпы роста ВВП снижаются. Валовое производство замедлилось в январе 2025 года до 3 с 4,5% в декабре (в годовом исчислении). При этом спрос на товары и услуги превышает возможности экономики.

Особенность экономического момента в том, что рост ВВП в прошлом году чрезвычайно неравномерно распределён. Есть отрасли, переживающие бум, но есть и те, которые находятся в кризисе (наиболее сложное положение в угледобыче).

Владимир КоровкинДоцент, руководитель Лаборатории международных экономических исследований Московской школы управления «Сколково».

По его словам, то же происходит и в потребительской части экономики: у довольно обширных групп населения быстро растут доходы, у других — стагнируют. Росстат ранее оценивал, что неравномерность распределения доходов населения России (коэффициент Джини) по итогам 2024 года выросла с 40,5 до 40,8%. Реальные доходы населения за прошлый год в среднем увеличились на 8,4%, а реальная зарплата за 11 месяцев — на 8,7%, говорил премьер-министр Михаил Мишустин.

Ограниченность монетарного регулирования

Есть ещё один момент, который отмечает эксперт. У Центробанка ограниченные возможности чисто монетарного регулирования, то есть через ключевую ставку. В такой ситуации, вероятно, правительство будет стремиться выровнять положение немонетарными мерами. Например, при высокой ставке по ипотеке есть отдельная программа для молодых семей, отмечает Коровкин.

Однако создать работающие программы, точечно направленные на отдельные сектора и при этом не имеющие побочных эффектов в других, предельно непросто. Нынешняя экономическая ситуация в России, безусловно, войдёт в мировые учебники экономики. Будем надеяться, что со знаком плюс.

Владимир КоровкинДоцент, руководитель Лаборатории международных экономических исследований Московской школы управления «Сколково».

Чтобы достичь цели по инфляции, потребуется продолжительный период поддержания жёстких денежно-кредитных условий в экономике, говорится в релизе Центробанка. Там ожидают, что инфляция в 2025 году составит 7–8%, а к 2026 году вернётся к целевым 4%. В ближайшие месяцы, по оценкам ЦБ, инфляционное давление будет снижаться. Это будет происходить за счёт охлаждения кредитования и высокой сберегательной активности.

Главное послание ЦБ состоит в том, что он ничего не может поделать в нынешней ситуации. Повышать ключевую ставку, конечно, бессмысленно. Это уже все в ЦБ поняли. С другой стороны, снижать её нельзя, потому что это может спровоцировать спекулятивный спрос на различные финансовые активы. Из-за этого экономика может опять вернуться в состояние финансовой неустойчивости и роста инфляции.

Алексей Ведевзаведующий лабораторией финансовых исследований Института экономической политики им. Егора Гайдара

В нынешней экономической ситуации это означает, что деньги продолжат быть дорогими. Это может продлиться до конца первого полугодия, оценивает Ведев. Первое снижение ключевой ставки ожидается 6 июня, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер. С таким прогнозом согласна руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая. По её оценкам, начало снижения ключевой ставки можно ждать с июня-июля этого года. К концу 2024-го она может опуститься до 17–18%.

Что будет с кредитами

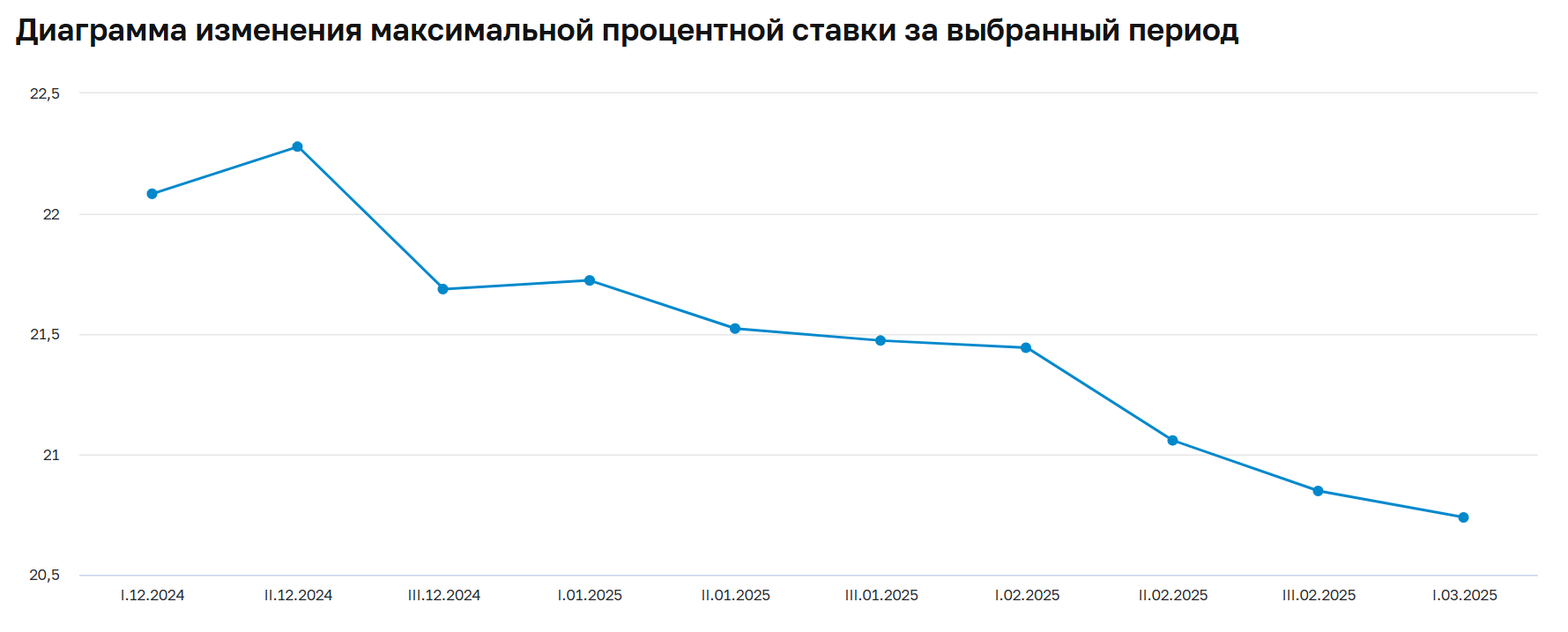

Ставки по кредитам продолжат оставаться высокими. По итогам января средняя плата за заёмные деньги составляла 22,4% для физлиц. Речь о кредитах на срок от одного года. Краткосрочные займы (до 12 месяцев) обходятся в 29,1% годовых.

Однако стоимость средневзвешенной ипотеки на первичном рынке снизилась на 0,1 п. п., до 27,9%. Это происходило за счёт роста доли займов на покупку жилья по льготным программам.

Впрочем, теоретически смягчение рыночных условий может произойти и раньше, добавляет Зельцер, даже на заседании 25 апреля. В итоге к концу года стоимость фондирования уже может опуститься до 16%, прогнозирует он. Это сделает кредиты доступнее.

Что будет с вкладами

Ведев положительно оценивает возможность для сбережений в текущий момент. Средний процент по депозитам сейчас варьируется в диапазоне 15–20% в зависимости от срока, на который вы относите деньги в банк.

Однако средняя доходность по вкладам постепенно снижается с середины декабря прошлого года. В частности, в крупнейших банках ставки уже опустились до 20,73%.

Тенденция может даже ускориться, и ставки кредитных организаций проследуют за ставкой ЦБ, но с опережением — высокодоходные вклады вскоре перестанут быть такими привлекательными.

Михаил ЗельцерАналитик «БКС Мир инвестиций»

Отчасти это происходит потому, что Министерство финансов размещает на счетах в банках 10–15-летние облигации федерального займа (ОФЗ) под 15–16% годовых, поясняет Алексей Ведев. С учётом этого банкам будет невыгодно держать высокие ставки по вкладам, потому что они смогут привлечь более дешёвые деньги из других источников.

Что будет с курсом рубля

К 21 марта официальный курс доллара составил 84,4 рубля. В начале января он был 102,29 рубля.

Укрепление нацвалюты сыграло важную роль в процессе «затухания» ценового давления в экономике, считает Михаил Зельцер. Он предупреждает, что, пока сохраняется спекулятивный характер курса иностранных валют, стоимость доллара может вернуться к отметке выше 85 рублей, а к лету — к отметке 90 рублей.

Как защитить сбережения в 2025 году: плюсы и минусы разных стратегий