Фонды денежного рынка: как работают, какие есть риски и чем отличаются

На фоне повышения ключевой ставки многие ищут действенные инструменты, которые позволили бы получать стабильный доход и сохранить сбережения. Почему фонды ликвидности могут стать хорошей альтернативой банковскому вкладу, в чём их преимущества и недостатки и на что обратить внимание при выборе брокера и управляющей компании.

Что такое фонды ликвидности

Фонды ликвидности иначе называются денежными фондами. Это паевые инвестиционные фонды (ПИФы), которые вкладывают деньги пайщиков в инструменты денежного рынка.

Основной инструмент, в который вкладывают фонды денежного рынка, — РЕПО с центральным контрагентом (ЦК). Фонды предоставляют банкам деньги на короткий срок (обычно overnight, то есть на день, но срок может составлять до трёх месяцев). Все сделки совершаются не напрямую, а через ЦК и обеспечиваются залогом — клиринговым сертификатом участия (КСУ). По сути, это право на долю в имущественном пуле, состоящем из ценных бумаг. По истечении срока ЦК выкупает у инвестора КСУ, таким образом возвращая сумму займа с процентами. Частные лица не всегда могут напрямую участвовать в подобных сделках, поскольку это требует солидной суммы. Поэтому один из вариантов — купить биржевые фонды денежного рынка.

В портфель фондов ликвидности могут входить и другие активы с оптимальным соотношением доходности и риска:

- облигации федерального займа (ОФЗ);

- депозитные сертификаты — долговые бумаги, свидетельствующие о предоставлении денег банку на определённый срок под проценты в фиксированном размере;

- краткосрочные корпоративные облигации;

- деньги на банковских депозитных счетах с высоким показателем надежности.

Преимущества и недостатки фондов денежного рынка

Вложения в денежные ПИФы часто рассматривают как альтернативу банковским вкладам, поскольку их доходность близка к ключевой ставке. Можно выделить следующие их особенности:

Низкие риски. Фонды ликвидности предоставляют банкам кредиты под залог ценных бумаг надёжных эмитентов. Поэтому если банк не вернёт заёмные средства, фонд всё равно не понесёт убытков, поскольку в таком случае залог остаётся у него. Средства размещаются на очень короткий срок (в основном от одного до трёх дней). Эти два фактора делают инструмент практически безрисковым.

Привлекательная доходность. Она сопоставима с доходностью по срочным вкладам крупнейших российских банков. Поскольку ставки на денежном рынке связаны с ключевой ставкой, то чем она выше, тем выше доходность.

Ежедневная капитализация. Иначе говоря, начисление процентов на уже полученные проценты. Таким образом, доходность вложений инвестора значительно возрастает.

Нет минимального срока вложения. Паи фонда можно продать в любое время, когда это понадобится, а инвестор получит проценты за каждый день владения паем. В этом отличие фондов от банковских депозитов, где чаще всего нельзя снять деньги досрочно без потери процентов. То есть из инвестиций можно выйти тогда, когда нужно инвестору.

Возможность инвестировать в юанях. Это позволяет инвестору диверсифицировать свой портфель.

Низкий порог входа. Стоимость одного пая ПИФа «Ликвидность. Юань» (CNYM) составляет 1,42 рубля.

Теперь рассмотрим минусы фондов денежного рынка.

Риск падения доходности. При снижении ключевой ставки доходность вложений также будет падать. Поэтому в фонды ликвидности рекомендуется инвестировать на короткий срок.

Риск ликвидности. Инструмент может быть подвержен колебаниям цен на рынке и может столкнуться с массовым оттоком средств вкладчиков. Стремительные распродажи способны уронить цену пая ниже справедливого уровня, как это было в феврале 2022 года.

Налогообложение. При выводе средств начисляется НДФЛ в размере 13–15% от суммы дохода, если срок вложений не достигает трёх лет.

На что обратить внимание при инвестициях

Прежде чем выбрать, куда вложить деньги, надо обратить внимание на несколько важных моментов:

Бенчмарк. Ориентиром для денежного рынка в России являются ставки RUSFAR (Russian Secured Funding Average Rate) и RUONIA (Ruble Over Night Index Average). Они приближены к ключевой ставке, но, поскольку рассчитываются по-разному, могут незначительно отличаться. Например, ставка RUONIA — 21,8% (на 12.12.2024), а RUSFAR — 23,18% (на 12.12.2024). Принимая решение купить паи, следует уточнить, на какую из этих ставок ориентируется фонд.

Риски. Обычно фонды денежного рынка безопасны, а динамика их доходности следует за ставкой RUSFAR или RUONIA. Однако фонды могут инвестировать в более рисковые активы. И если доходность фонда по сравнению со ставкой слишком выросла или упала, на это нужно обратить внимание. Перед покупкой паёв лучше уточнить, в какие именно активы инвестирует фонд денежного рынка.

Комиссия. Основными тратами инвестора являются различные комиссии. Хотя комиссия за управление невысока — от 0,333 до 0,7% в год, — остаются ещё комиссии брокера и биржи. Но бывает так, что некоторые крупные брокеры и банки, аффилированные с управляющей компанией, не применяют комиссии за сделку при покупке или продаже паёв своего партнера и не взимают плату за депозитарий.

Спред. Это разница между ценой покупки и ценой продажи паёв фонда на бирже. Обычно он составляет от 0,5 до 3%. Например, можно купить пай за 9,59 рубля, при продаже его цена составит 10 рублей. Но бывает и наоборот: пай покупается дороже, чем продаётся. Стоит отметить, что у биржевых фондов есть свой маркетмейкер — крупный брокер, который обеспечивает покупку и продажу паёв фонда на бирже так, чтобы спред был минимальным, то есть не было большой разницы между ценой покупки и продажи.

Что такое биржевые фонды, или Как купить 50 акций за 100 рублей

Сравнение фондов ликвидности

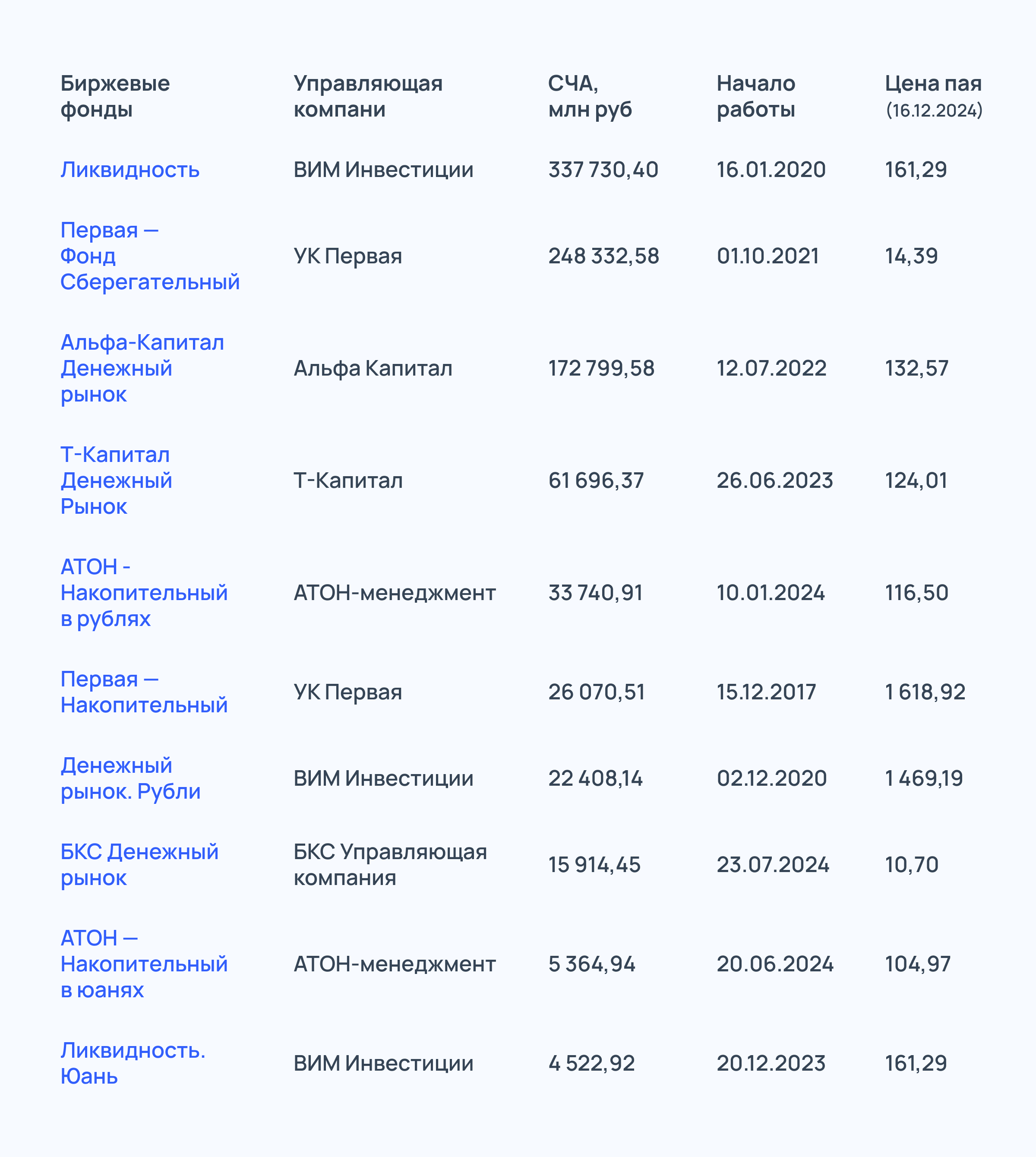

По данным Investfunds, насчитывается 21 российский фонд ликвидности. Большая часть из них являются биржевыми и лишь малая часть — открытыми. Кроме того, несколько фондов выделяются тем, что валюта расчёта у них не рубли, а юани. В таблице ниже — топ-10 фондов денежного рынка по стоимости чистых активов (СЧА) в середине декабря.

Коротко

Фонд ликвидности (денежный фонд) — паевой инвестиционный фонд, который вкладывает деньги пайщиков в инструменты денежного рынка через сделки РЕПО с ЦК.

Владельцы паёв денежного фонда становятся владельцами части активов, входящих в этот фонд.

К плюсам денежных фондов относят высокую ликвидность, низкие риски, капитализацию процентов, высокую доходность на фоне высокой ключевой ставки.

Купить паи фонда можно на бирже через российского брокера или через управляющую компанию.