Виды и стратегии формирования инвестиционного портфеля

Инвестиционный портфель — это набор активов, в которые инвестор вкладывает деньги для достижения своих финансовых целей. Эксперты рассказали «Рамблеру», какие бывают портфели, что может в них входить, и дали рекомендации начинающим инвесторам по подбору инструментов.

Степень риска

Один из вариантов разделения инвестиционных портфелей — по соотношению риска и доходности. Обычно выделяют три вида таких портфелей.

«Консервативный»

Ориентирован на минимизацию рисков и обеспечение сохранности капитала. Доходность в среднем составляет 5–10% годовых. Такой портфель собирается из облигаций федерального займа (ОФЗ) с высоким рейтингом, акций голубых фишек, драгоценных металлов, недвижимости, а также депозитов в надёжных банках.

Преимущества:

- Низкий уровень риска.

- Высокая степень защиты капитала.

- Стабильность доходов.

Для кого? Подходит инвесторам, которые не хотят рисковать своими средствами, например пенсионерам или тем, кто планирует крупные расходы в ближайшее время.

«Умеренный»

В составе участвуют как консервативные (государственные и корпоративными облигации), так и активы с более высоким риском: ETF-фонды, паевые инвестиционные фонды (ПИФы). Такой портфель может обеспечить доходность в среднем 12–25% в год.

Преимущества:

- Сбалансированная комбинация между риском и доходностью.

Для кого? Подходит инвесторам, готовым принимать некоторые риски в обмен на потенциальный рост. Например, тем, кто планирует долгосрочные инвестиции и допускает небольшие колебания в стоимости активов.

«Агрессивный»

Ориентирован на максимальную прибыль, но при этом несёт высокий уровень риска. Потеря части капитала здесь — очень вероятный сценарий. Доходность может составлять от 30% в год и выше. Составляется из акций стартапов, высокодоходных облигаций, опционов, хедж-фондов, фондов акций с высокими дивидендами, IPO, недвижимости с потенциальным резким скачком цен.

Преимущества:

- Высокий потенциал доходности благодаря вложениям в более рискованные активы.

- Возможность значительного увеличения капитала.

Для кого? Подходит молодым инвесторам и тем, кто готов выдержать волатильность ради высоких доходов, например тем, кто нацелен на долгосрочные цели и имеет время для восстановления капитала в случае потерь.

Срок достижения цели

Виды инвестиционных портфелей можно также разделять по сроку инвестирования.

Краткосрочный (до года)

Состоит преимущественно из высоколиквидных активов, которые можно быстро продать. Доходность составляет от нескольких процентов до 20% годовых. Преобладать в таком портфеле могут как инструменты с низким риском (банковские депозиты, государственные облигации, ПИФы, драгоценные металлы), так и инструменты с высоким риском (акции, фьючерсы, опционы, хедж-фонды). Соотношение этих инструментов зависит от стиля инвестирования владельца портфеля (консервативный, умеренный, агрессивный).

Преимущества:

- Быстрое получение дохода.

- Высокая ликвидность.

- Можно использовать для спекулятивных операций.

Для кого? Подходит для тех, кто имеет финансовые цели на срок до года, например покупка автомобиля или оплата образования.

Среднесрочный (от одного до пяти лет)

Более 50% в таком портфеле занимают консервативные инструменты. Он нацелен на получение доходности 20–50% со средним уровнем риска. Наполняется государственными и корпоративными облигациями с разной длительностью, акциями крупных и средних компаний, взаимными фондами, фондами недвижимости.

Преимущества:

- Компромисс между риском и стабильностью.

- Активы имеют более низкую волатильность, чем в краткосрочном портфеле.

Для кого? Подходит для инвесторов с целями на горизонте от одного до пяти лет, например для накопления на первоначальный взнос по ипотеке.

Как рассчитать ипотеку: личный опыт

Долгосрочный (от пяти лет)

Собирается из низкорисковых инструментов. Доходность составляет в среднем 4–12% в год в зависимости от стиля инвестирования (консервативный, умеренный, агрессивный). Составляется из облигаций федерального займа, корпоративных облигаций с высоким рейтингом, ETF, акций голубых фишек.

Преимущества:

- Потенциал значительного роста капитала благодаря сложным процентам и времени.

- Инвесторы могут позволить себе игнорировать краткосрочные колебания.

Для кого? Подходит для молодых инвесторов с долгосрочными целями, такими как пенсионные накопления или образование детей.

Степень вовлечённости

Инвесторы могут располагать разным количеством времени для работы с активами. С этой точки зрения можно выделить два вида инвестпортфелей.

Активный

Подходит для тех, кто готов постоянно следить за рыночной ситуацией, анализировать финансовые показатели выбранных компаний и корректировать состав инвестпортфеля в зависимости от изменений на рынке. Такие портфели обычно наполняются высокодоходными рискованными инструментами: IPO, высокодоходными облигациями, ценными бумагами стартапов, акциями роста, ПАММ-счетами.

Преимущества:

- Возможность получения более высокой доходности за счёт частой торговли и активного управления.

- Позволяет принимать решения на основе анализа рынка.

Для кого? Подходит опытным инвесторам и трейдерам, готовым тратить время на изучение рынка и управление активами.

Пассивный

Предполагает минимальное вмешательство. Инвестор выбирает определённый набор активов и держит их в течение длительного периода, без частой покупки и продажи. Пересматривать ключевые позиции достаточно раз в год. Портфель собирается на основе консервативных инструментов: ОФЗ, акций голубых фишек, золота, недвижимости, банковских депозитов.

Преимущества:

- Низкие издержки.

- Меньшая волатильность.

- Упрощенное управление.

- Инвесторы получают доход за счёт долгосрочного роста рынка.

Для кого? Для начинающих инвесторов или тех, кто предпочитает менее активное управление, но стремится к стабильности.

Способ получения прибыли

Ещё один подход к формированию инвестиционного портфеля — в зависимости от способа получения прибыли. Выделяют два вида.

Портфель дохода

Нацелен на получение стабильного и регулярного дохода от инвестиций. Акцент делается на текущих выплатах, а не на росте капитала. Собирается из низкорисковых активов с регулярными выплатами. Обычно включает в себя: государственные и корпоративные облигации с высоким рейтингом надёжности, обеспечивающие стабильный процентный доход; акции крупных компаний и фонды недвижимости с устойчивой историей выплаты высоких дивидендов.

Преимущества:

- Регулярные денежные потоки от дивидендов и процентов.

- Более предсказуемый доход по сравнению с другими портфелями.

Для кого? Подходит для инвесторов, ориентированных на стабильный доход, таких как пенсионеры или те, кто хочет обеспечить себе финансовую независимость.

Портфель роста

Основной акцент делается на получении максимальной прибыли от роста стоимости активов в портфеле. Включает в себя более высокорисковые активы с потенциалом скачка стоимости — это акции быстрорастущих компаний и стартапов, недвижимость, венчурные инвестиции, вложения в новые технологии (ИИ, блокчейн и т. п.).

Преимущества:

- Потенциал значительного роста капитала через реинвестирование прибыли.

- Возможность высокой доходности.

Для кого? Подходит для молодых инвесторов и тех, кто хочет увеличить капитал в долгосрочной перспективе через вложения в акции и высокодоходные инструменты.

Советы начинающему инвестору

Начинающему инвестору лучше всего использовать наименее рисковые портфели, советует основатель проекта «Инвестиции Лазовского» Максим Лазовский. Можно начать с уже готовых низкорисковых портфелей от банков, брокеров и управляющих компаний. Там собраны самые надёжные варианты, которые снизят риск убытка.

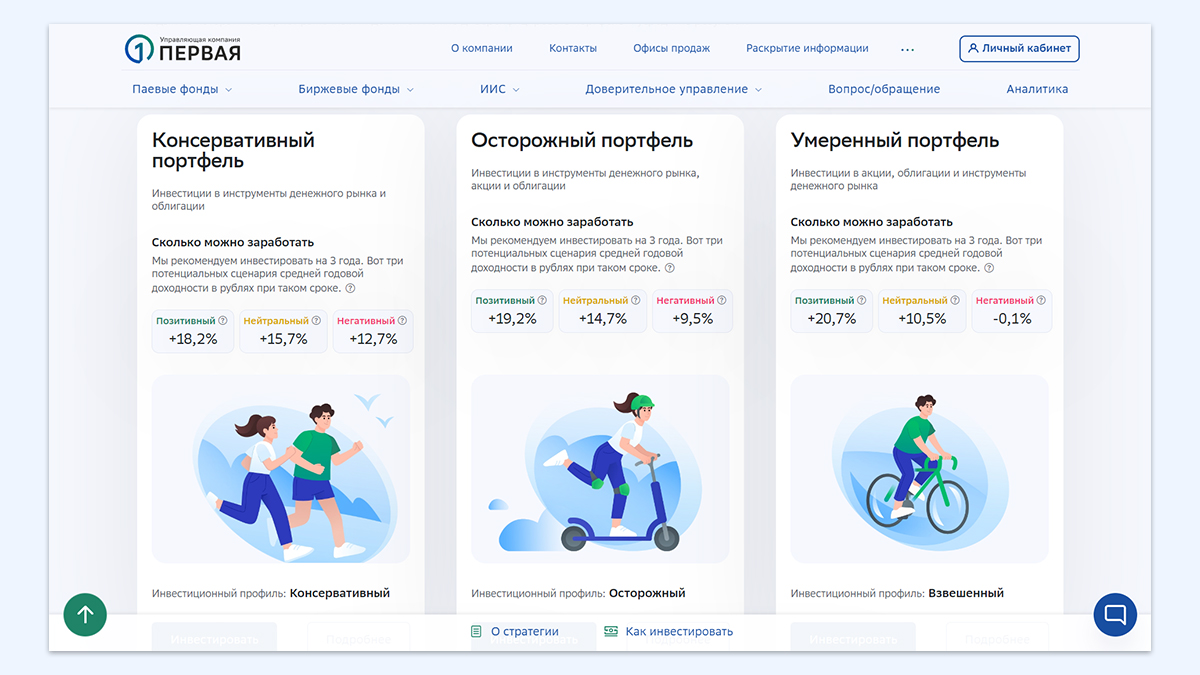

Например, готовый портфель можно приобрести у УК «Первая» через Сбербанк Онлайн. Она предлагает на выбор пять модульных портфелей: «Консервативный», «Осторожный», «Умеренный», «Умеренно-агрессивный» и «Агрессивный». О каждой стратегии можно узнать подробнее: на сайте есть график доходности, структура вложений, условия инвестирования.

Готовый «Портфель роста» и другие модульные предложения также есть у Т-Инвестиций, Альфа-Инвестиций и других брокеров.

Самое опасное для новичка — идти в криптовалюты и HYIP-проекты (финансовые пирамиды и другие проекты), где велик риск мошенничества и надо обладать специальными знаниями и опытом, предупреждает эксперт.

Главная ошибка новичка — увидеть высокий доход и на секунду забыть про то, где обычно спрятан бесплатный сыр. Так было 30 лет назад с «МММ», так происходит и сейчас.

Максим Лазовскийоснователь проекта «Инвестиции Лазовского»

Ещё одним вариантом вложения для новичков Лазовский также назвал недвижимость. Такая инвестиция защитит деньги от внезапного обесценения и принесёт доход в случае роста стоимости и от управления активом (сдача в аренду).

Эксперт по фондовому рынку «БКС Мир инвестиций» Людмила Рокотянская советует часть средств вложить в валюту для диверсификации рисков. Россия — экспортоориентированная страна, поэтому курс рубля сильно зависит от мировых цен на нефть и в последние годы ещё и от санкций, поясняет она.

Ещё один вариант — обратиться к профессиональному управляющему, но придётся заплатить за услугу составления портфеля и впоследствии комиссию за управление портфелем, если вы не планируете заниматься этим самостоятельно.

Коротко

Инвестиционный портфель можно собирать, исходя из разных принципов: готовность к риску, срок достижения цели, степень вовлечённости, способ получения прибыли.

Новичку лучше начинать с более консервативного портфеля.

Можно купить готовую стратегию или обратиться за помощью в составлении и ведении инвестпортфеля к профессиональному