Что такое облигации: их виды и как они устроены

Облигации считаются самым консервативным инструментом на фондовом рынке. Облигации часто сравнивают с банковским депозитом, отмечая более высокую доходность и другие преимущества. При этом у таких инструментов есть свои риски. В этой статье рассмотрим, как устроены облигации, в чём их преимущества и недостатки по сравнению с другими инструментами, каким рискам они подвержены.

Что такое облигации, и как они устроены

Облигация — это долговая ценная бумага. Лицо, которое её выпускает (эмитент), обязуется вернуть кредитору (инвестору) её стоимость (номинал) с процентами (купонами).

Как работают облигации

Государство или компания хочет занять денег в долг на развитие какого-либо проекта или для других целей. Она выпускает облигации на нужную ей сумму. Стоимость облигации называется номиналом, и в России чаще всего она равна тысячи рублей (но бывает и 10 тысяч рублей или тысяча юаней).

В объявленную заранее дату проходит размещение облигаций на рынке или между заранее определённым кругом инвесторов. После размещения эмитент обязуется платить проценты по заранее заявленной ставке. Процентные платежи называются купонами. Облигации обращаются определённый срок, который также устанавливает эмитент в период размещения. Дата, когда срок обращения заканчивается, называется датой погашения. В дату погашения эмитент возвращает инвесторам номинальную стоимость облигации и погашает свой долг.

Чтобы получить свои деньги обратно, инвестор необязательно должен ждать даты погашения. Он может продать облигации на рынке другим инвесторам и получить деньги. Поскольку цена на рынке формируется в результате спроса и предложения, она может отличаться от номинальной стоимости.

Для удобства её измеряют в процентах от номинала. Например, если облигация стоит 103%, а номинал составляет 1000 рублей, то цена облигации составляет 1030 рублей.

Что такое доходность, и какая она бывает

При выборе облигации стоит учитывать их доходность. Существует несколько видов доходности в зависимости от способа расчёта. Рассмотрим основные.

- Купонная доходность. Показывает, сколько процентов от номинала облигации должен выплатить эмитент за год. Например, если номинал облигации — 1000 рублей, а купон по ней составляет 100 рублей в год, то купонная доходность будет равна 10% годовых.

- Текущая доходность. Показывает купонную доходность по отношению к текущей цене облигации. Эта доходность применяется тогда, когда облигация торгуется на рынке по цене, отличной от номинала. Если облигация торгуется по 970 рублей, а купон составляет 100 рублей в год, то текущая доходность составит: 100 / 970 * 100% = 10,3%.

- Простая доходность к погашению. Процентная доходность, которую можно заработать, если купить облигацию по текущей цене и держать её до даты погашения.

- Эффективная доходность к погашению. Самая распространённая, отличается от простой доходности тем, что учитывает реинвестирование купонов: полученная доходность будет сразу вкладываться в те же облигации на тех же условиях.

Что такое оферта

По некоторым облигациям также может быть предусмотрена оферта — возможность погасить облигацию досрочно, обычно по номинальной цене. Бывает два вида оферты.

Пут-оферта, или оферта на предъявление. Это право владельца облигации потребовать от эмитента погасить облигацию в заранее определённую дату. Чтобы воспользоваться офертой, необходимо обратиться к брокеру в определённый срок до указанной даты и подать заявку на участие в оферте. За это брокер может взимать комиссию.

Колл-оферта, или оферта на досрочный выкуп. Это право эмитента самостоятельно погасить облигации досрочно в заранее определённую дату. От инвестора ничего не зависит, подавать заявку не нужно.

Виды облигаций

Облигации делятся по нескольким критериям: по эмитенту, по сроку погашения, по типу купона, по валюте выпуска. Рассмотрим все подробнее.

По эмитенту облигации делятся на:

Государственные, федеральные, или облигации федерального займа (ОФЗ). Их выпускает государство в лице Минфина, поэтому они считаются самыми надёжными на рынке. Их доходность обычно самая низкая на рынке облигаций. Так, доходность ОФЗ с погашением в 2025 году составит около 22%, а с погашением через три-пять лет — 17–18% годовых. Примерами таких бумаг являются: ОФЗ 26234, ОФЗ 26236, ОФЗ 26238. Минфин публикует списки ОФЗ на своём сайте.

Муниципальные, или субфедеральные. Их выпускают субъекты или муниципалитеты России. Доходность по таким бумагам немного выше, чем по ОФЗ, но ликвидность в них ниже, то есть продать такие облигации сложнее. Примеры таких бумаг: Якут-35016, Ульоб34006, Томскобл24.

Корпоративные. Выпускают отдельные компании, чтобы привлечь деньги на развитие бизнеса. У бумаг наибольшая доходность по сравнению с другими видами облигаций, но и риски по ним выше. Полный список можно посмотреть на сайте Мосбиржи.

Корпоративные облигации делятся на бумаги инвестиционного уровня и высокодоходные, или «мусорные» облигации. Деление происходит, исходя из кредитного рейтинга.

Кредитный рейтинг — это мнение кредитного рейтингового агентства о способности организации выполнять взятые финансовые обязательства и (или) о кредитном риске её отдельных финансовых обязательств или финансовых инструментов. Оценку даёт независимое рейтинговое агентство на основе своей методологии. В России их четыре:

- Эксперт РА.

- Национальное рейтинговое агентство (НРА).

- Аналитическое кредитное рейтинговое агентство (АКРА).

- Национальные кредитные рейтинги (НКР).

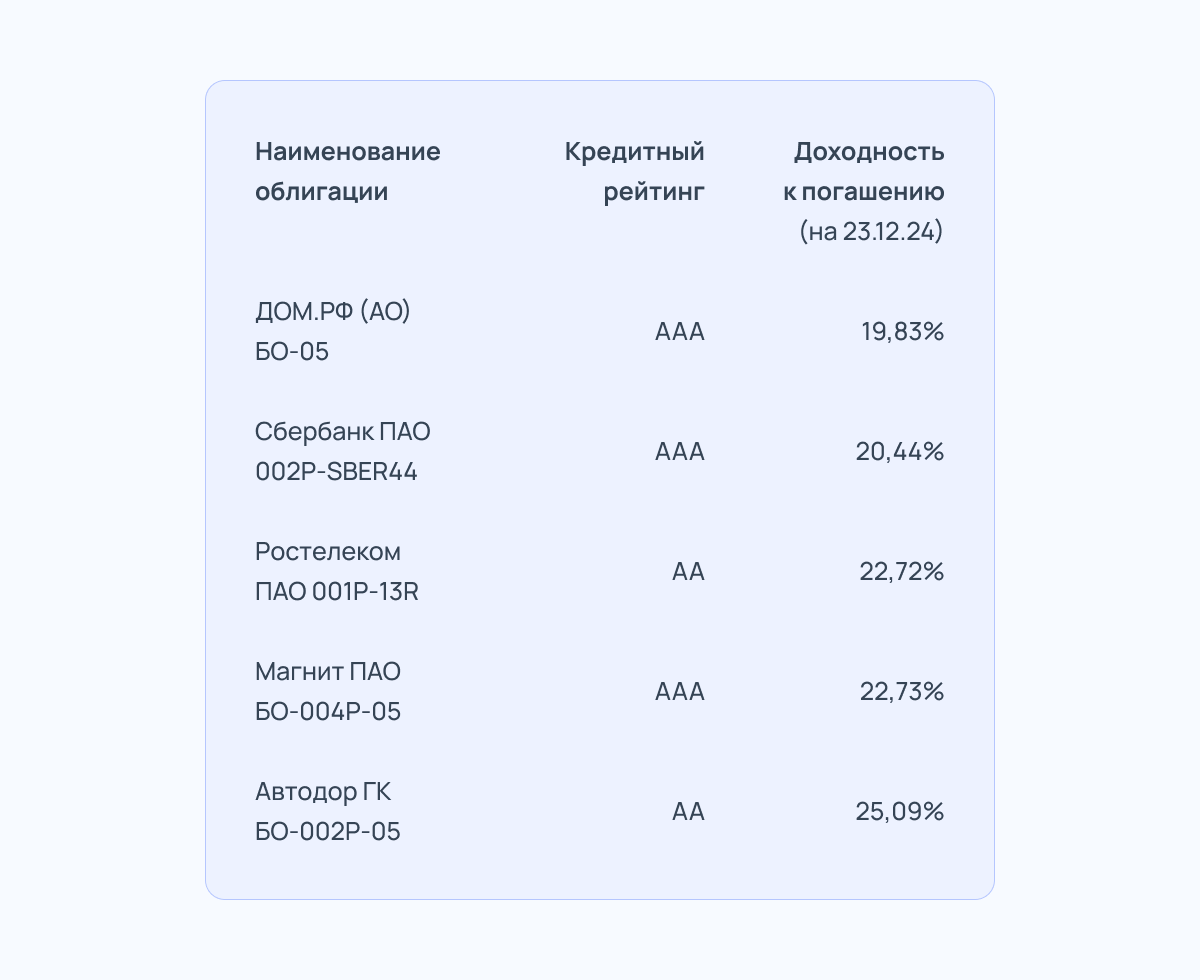

Облигации инвестиционного уровня — это облигации эмитентов с высоким кредитным рейтингом: от AAA до BBB. Такие эмитенты имеют высокий уровень кредитоспособности и минимальные шансы банкротства. Примеры таких облигаций вы можете увидеть в таблице ниже. Полный список бумаг можно найти в специальных скринерах, отсортировав по кредитному рейтингу (как это сделать — расскажем ниже).

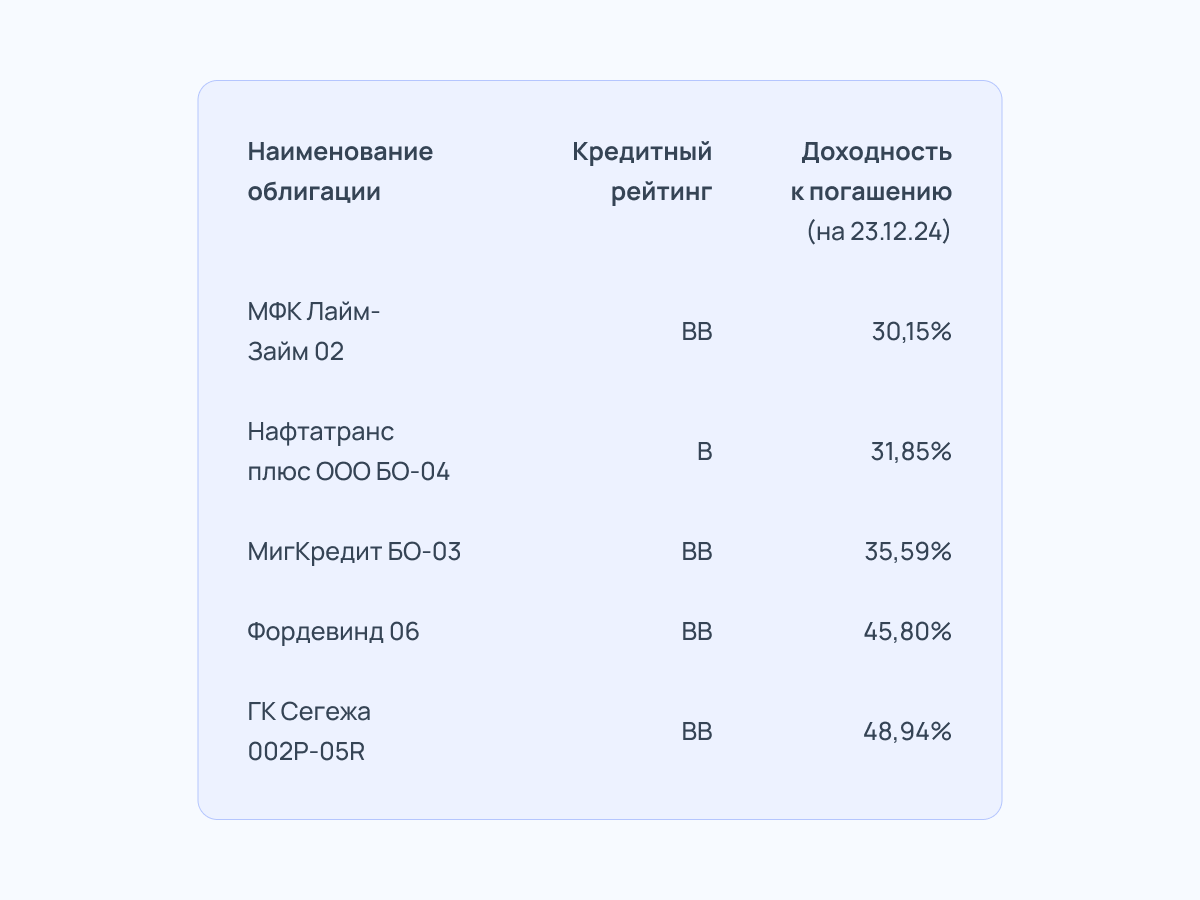

Высокодоходные облигации (ВДО) — это облигации эмитентов с кредитным рейтингом BB и ниже. Их называют «мусорными» из-за низкого уровня кредитоспособности заёмщиков. Из-за высокого риска они дают более высокую доходность по сравнению с остальными видами. Примеры таких бумаг указаны в таблице.

По сроку погашения облигации делятся на:

- Краткосрочные — если срок погашения наступит менее чем через один год.

- Среднесрочные — срок погашения от года до пяти лет.

- Долгосрочные — срок погашения от пяти лет.

По типу купона облигации бывают:

- С постоянным или фиксированным купоном. Размер постоянного купона не меняется в течение срока обращения облигации и известен инвестору заранее. Тип купона можно посмотреть в брокерском приложении в описании инструмента. Список ОФЗ с таким купоном — здесь, список корпоративных — здесь.

- С плавающим (переменным) купоном. Такие облигации ещё называют флоатерами (от англ. float — «плавать»). Купон у таких облигаций нефиксированный и чаще всего зависит от определённых параметров: ключевой ставки, ставки по межбанковским кредитам и депозитам RUONIA, уровня инфляции. Примеры таких облигаций можно посмотреть в скринерах, например на сайте Rusbonds.

- Бескупонные, или дисконтные облигации. Такие облигации не предполагают купонных выплат. Они выпускаются ниже номинальной стоимости, а погашаются уже по полной. На российском рынке в данный момент торгуется лишь четыре выпуска бескупонных облигаций: Сбербанк ПАО 001Р-SBERD3, Сбербанк ПАО 001Р-SBERD1, Сбербанк ПАО 001Р-SBERD2 и Сбер CIB-CO-EQ-001S-10.

- С индексируемым номиналом. Их называют линкерами (от англ. Inflation-linked Bonds — облигации, привязанные к инфляции). Их номинал ежедневно индексируется на величину инфляции, которую рассчитывает Росстат. При этом величина купона по таким бумагам ниже, чем по другим видам облигаций. Список государственных линкеров можно посмотреть на сайте Минфина, а список корпоративных — на сайте Мосбиржи.

По валюте выпуска облигации бывают:

- Рублёвые — бумаги, которые торгуются в рублях. Таких на российском рынке больше всего.

- Валютные, или еврооблигации. Могут быть выпущены в любой валюте: в долларах, в евро, в швейцарских франках и т. д. Полный список еврооблигаций можно посмотреть здесь.

- Замещающие облигации. Этот тип облигаций появился сравнительно недавно — в 2022 году. Они возникли в качестве замены еврооблигациям после того, как у их держателей появились сложности с расчётами и платежами в результате санкций. Такие бумаги торгуются в рублях, но их стоимость и купоны привязаны к валюте выпуска. Список замещающих облигаций.

Отдельно стоит выделить субординированные облигации — это облигации, которые находятся рангом ниже других кредитов и займов. В случае ликвидации или банкротства эмитента держатели таких облигаций получат расчёт только после погашения обязательств перед основными кредиторами, то есть по обычным облигациям, займам, кредитам и прочим долгам. Из-за этого такие выпуски называют «младшими».

У субординированных облигаций есть ряд особенностей:

- Купонная доходность по ним обычно выше, чем по «старшим» выпускам той же компании, а кредитный рейтинг — на ступень ниже.

- Выпускать в России их могут исключительно банки.

- Срок погашения — не ранее чем через пять лет после выпуска.

- Банк вправе указать в проспекте эмиссии ряд условий, при которых в одностороннем порядке может прекратить выплаты процентов.

Список субординированных облигаций можно найти на сайте Мосбиржи.

Как выбрать облигации

Перед выбором облигации следует определиться с «валютной разбивкой» портфеля, а также с общими макроэкономическими условиями, говорит эксперт по фондовому рынку «БКС Мир Инвестиций» Людмила Рокотянская. Например, если вы ожидаете дальнейшего роста ключевой ставки, то отдавать предпочтение лучше облигациям с плавающим купоном. В текущих реалиях также необходимо тщательнее подходить к оценке кредитных рисков. Отдавать предпочтение лучше наиболее крепким эмитентам с низким уровнем долговой нагрузки.

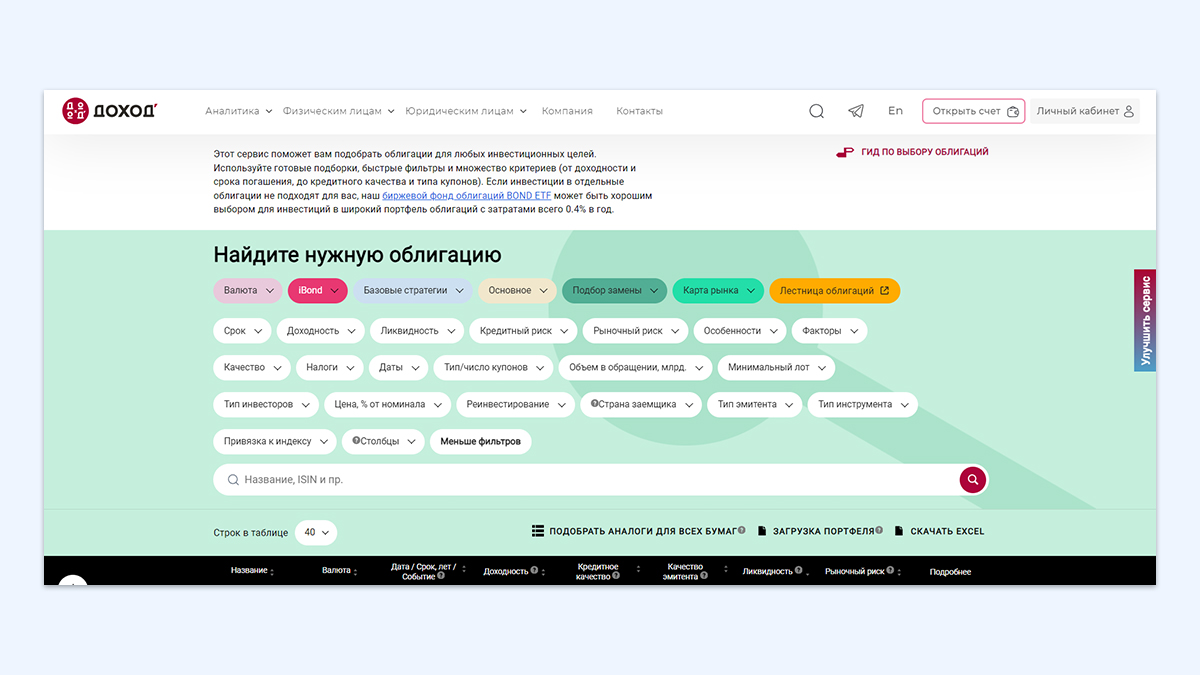

Помочь в выборе облигаций помогут скринеры (от англ. to screen — «просеивать» или «сортировать») — это специальные инвестиционные сервисы, которые позволяют инвестору задать определённые критерии и находить на рынке подходящие ценные бумаги. Скринеров облигаций существует большое количество, например «Доходъ», Smart-lab, Rusbonds.

Рассмотрим на примере скринера от компании «Доходъ». Открыв его, мы увидим большое количество фильтров, которые помогут выбрать нужные бумаги.

Обязательно нужно обратить внимание на:

- Валюту. Для новичков рекомендуется использовать только рублёвые инструменты.

- Срок обращения облигаций. Бумаги желательно держать до погашения, поэтому срок нужно устанавливать такой, в течение которого вложенные деньги вам не понадобятся.

- Ликвидность. Считается, исходя из частоты сделок по бумаге и по её месячному объёму торгов. Чем ликвиднее бумага, тем проще её купить или продать. Сервис от «ДОХОДЪ» автоматически считает ликвидность и отражает её в виде шкалы от 0 до 100. Значение 50 является приемлемым.

- Кредитный риск. Позволяет установить желательный кредитный рейтинг бумаги. Если вы не готовы брать на себя высокий риск, то надёжнее выбирать рейтинг не ниже BBB.

- Особенности. Этот фильтр позволяет выбрать облигации с амортизацией/офертой, субординированные, конвертируемые и т. д. Новичку лучше выбирать фильтр «Простая облигация». Такие облигации не имеют оферты или амортизации, все купоны по ним известны до даты погашения, а сами бумаги погашаются по номиналу.

- Даты. В этом фильтре можно выбрать дату выпуска и дату погашения.

- Тип/число купонов — данный фильтр позволяет выбрать тип купона и частоту его выплаты (может варьироваться от 1 месяца до 2 лет).

- Страна заёмщика — в текущих условиях стоит выбирать Россию, чтобы избежать инфраструктурных рисков.

- Тип эмитента — этот фильтр даст возможность выбрать государственные, корпоративные или субфедеральные облигации.

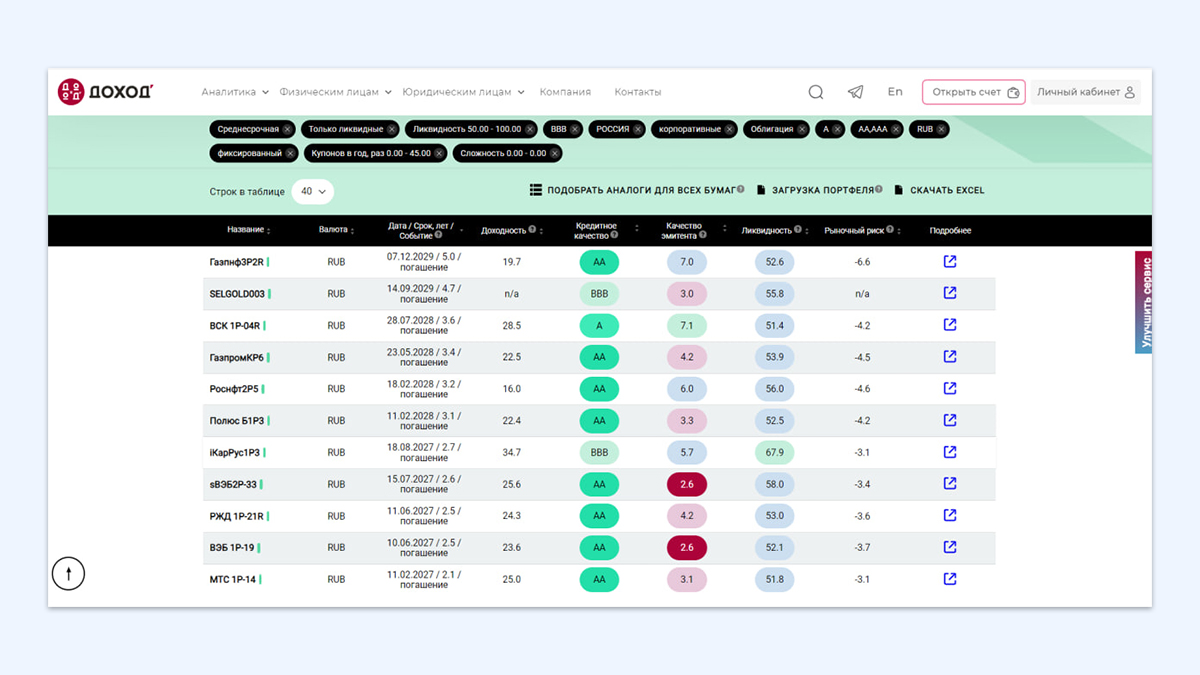

После выставления всех фильтров мы получим список облигаций, отобранных по нашим критериям. Их дополнительно можно отсортировать по дате погашения, доходности, рейтингу эмитента и другим параметрам.

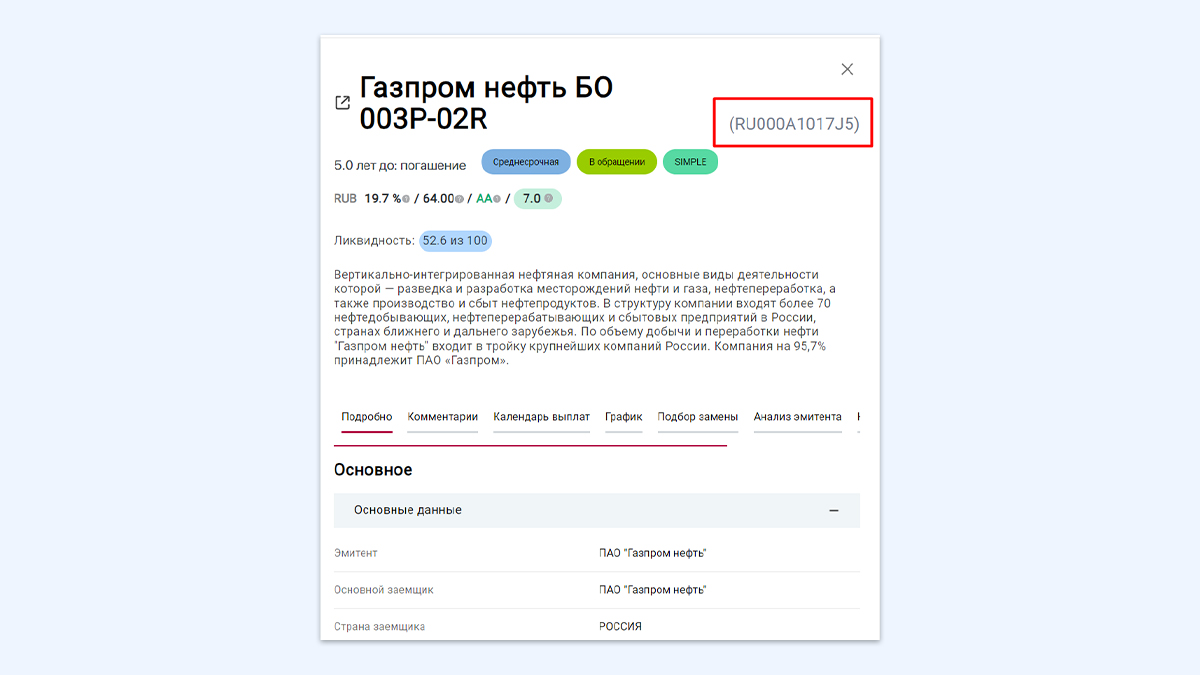

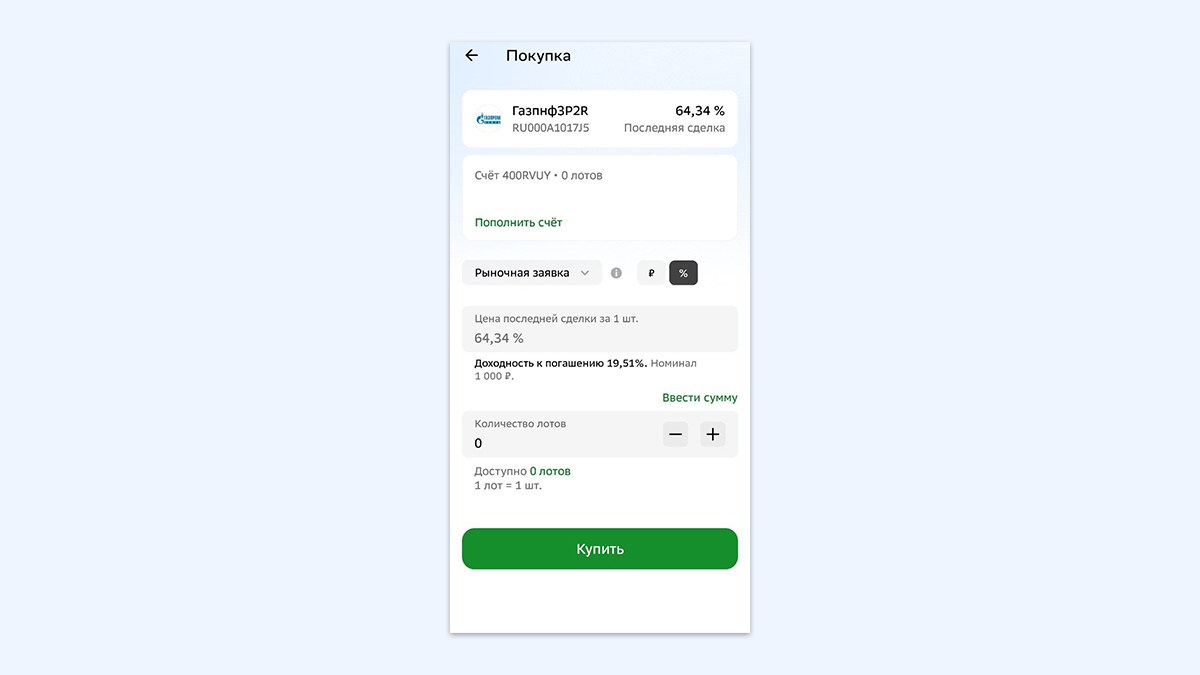

Чтобы купить выбранные облигации, нужно найти их по названию или ISIN-коду в брокерском приложении. Его можно посмотреть в карточке компании на сайте скринера.

При покупке облигации указываем тип заявки и количество лотов и нажимаем «Купить». После исполнения заявки бумага будет добавлена в ваш портфель.

Преимущества облигаций

По сравнению с вкладом облигации:

- Дают возможность инвестировать на любой срок. Если депозит можно открыть максимум на 3–5 лет, то погашение некоторых облигаций, например ОФЗ 26238, состоится только в 2041 году.

- Позволяют забирать деньги без потери процентов. Если вы закроете вклад раньше установленного срока, то основная часть начисленных процентов сгорит (если иное не предусмотрено договором). На облигации проценты начисляются каждый день. Если вы решите продать облигацию раньше выплаты следующего купона, то при продаже получите надбавку в размере процента, накопленного за период владения бумагой с момента последнего купона (или накопленный купонный доход).

По сравнению с акциями облигации имеют следующие преимущества:

- Низкая волатильность. Цена облигации колеблется не так сильно по сравнению с акциями.

- Гарантия дохода. Если акция подразумевает лишь право на долю владения компании и ни к чему не обязывает эмитента, то в случае с облигациями эмитент обязан выплатить инвестору все вложенные деньги с процентами.

Недостатки облигаций

По сравнению с депозитами:

- Вложения не застрахованы. Если банк, в котором у вас был депозит, обанкротится или лишится лицензии, Агентство по страхованию вкладов (АСВ) вернёт вам деньги в размере до 1,4 миллиона рублей. В случае с облигациями ваши вложения не застрахованы. Если эмитент обанкротится, возможно (но не гарантированно), вы получите компенсацию от продажи его имущества.

- Весь доход от облигаций облагается налогом. Проценты по депозитам облагаются налогом только в том случае, если их сумма превысила необлагаемый лимит (зависит от ключевой ставки ЦБ, в 2024 году он составил 210 тысяч рублей).

- Рыночная цена может упасть. Если вы решите продать облигацию до погашения, её цена может оказаться ниже цены размещения или цены, по которой вы купили её.

По сравнению с акциями:

Более низкая доходность. По данным брокерской компании АТОН, за последние 20 лет российские облигации приносили в среднем 4,5% в год. В то время как акции за тот же период принесли доходность на уровне 8,3% без учёта дивидендов.

Риски облигаций

Эксперт Людмила Рокотянская выделяет следующие риски облигаций:

Процентный — риск повышения рыночных ставок — ведёт к изменению цен на уже выпущенные облигации с фиксированным купоном. Избежать данного риска можно через покупку флоатеров (облигаций с плавающим купоном). В случае покупки облигаций с фиксированным купоном стоит отдавать предпочтение краткосрочным выпускам.

Кредитный риск — риск, связанный с возникновением финансовых трудностей у эмитента. В крайней форме он выражается в дефолте по облигациям. Чтобы его избежать, нужно внимательно читать заключения рейтинговых агентств, выпущенных недавно (обновляются раз в год). Также новичкам желательно избегать сектора высокодоходных облигаций.

Риск ликвидности — это когда в биржевом стакане мало покупателей и продавцов, сделки заключаются редко. Из низколиквидных выпусков обычно сложно выйти без потерь в цене. В целом эти пробелы ликвидности обычно хорошо заметны даже просто на свечных графиках.

Инфраструктурный риск. Если биржа закроется или против неё будут введены санкции, могут возникнуть сложности с продажей облигаций и других ценных бумаг. Для рублёвых активов такой риск минимален, но при инвестировании в облигации, номинированные в иностранной валюте, о нём важно помнить.

Коротко

Облигация — это долговая ценная бумага. Лицо, которое её выпускает (эмитент), обязуется вернуть кредитору (инвестору) её стоимость (номинал) с процентами (купонами).

Облигации делятся по нескольким критериям: по эмитенту, по сроку погашения, по типу купона, по валюте выпуска.

Помочь в выборе облигаций помогут скринеры — специальные инвестиционные сервисы, которые позволяют задавать определённые критерии и находить на рынке подходящие ценные бумаги.

К рискам облигаций относятся: кредитный, процентный, риск ликвидности.

Преимуществами облигаций являются: более высокая доходность по сравнению с вкладами, возможность инвестировать на любой срок, гарантия дохода, низкая волатильность, возможность продать без потери процентов.