Почему растёт золото, и как его купить

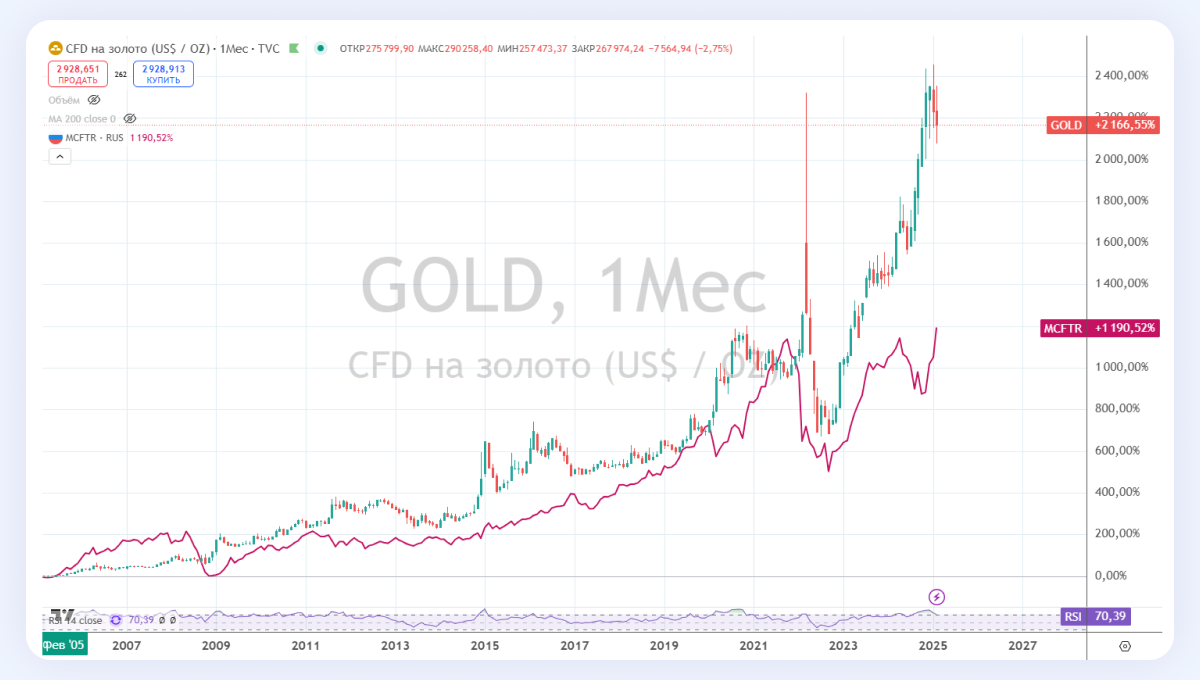

За последние 20 лет цена золота в рублях выросла более чем на 2000%. Это превышает рост Индекса Мосбиржи полной доходности с учётом дивидендов почти в два раза. Аналитики Goldman Sachs Group прогнозируют дальнейший рост золота — к концу 2025 года до $3100 за тройскую унцию. Почему золото пользуется спросом, растёт в цене и как его купить, расскажем в этом материале.

Почему золото пользуется спросом в мире

Золото является защитным активом, способным сохранять покупательную способность денег — сколько товаров и услуг можно приобрести за определённую сумму.

Оно имеет ценность, потому что его сложно добывать. По этой же причине его практически не используют в производстве. Примерно половина спроса приходится на ювелирную промышленность. Второе место занимают золотые слитки и инвестиционные монеты, третье — центральные банки, формирующие золотовалютные резервы.

Можно выделить несколько ключевых факторов, влияющих на спрос на золото:

- Геополитическая напряженность. Военные конфликты, санкции, заморозка активов негативно влияют на мировой инвестиционный климат. Поэтому инвесторы увеличивают долю консервативных инструментов в портфеле, в том числе покупают золото.

- Монетарная политика США. Снижение ставок ФРС США влечёт за собой увеличение спроса на золото. Это связано с падением доходности американских государственных облигаций в такие периоды.

- Политика центробанков. В условиях сложной международной обстановки центробанки крупных государств снижают долю доллара и других валют в своих золотовалютных резервах, увеличивая долю золота.

Почему золото растёт в цене

Цена золота в рублях (рассматриваем CFD — тип контракта между продавцом и покупателем) за последние 20 лет выросла на 2166% (данные на 18 февраля). Это превышает рост Индекса Мосбиржи полной доходности с учётом дивидендов почти в два раза (1190%).

За 10 лет металл подорожал на 287% против роста бенчмарка на 282%.

Ключевые факторы, влияющие на рост стоимости золота:

- Мировая инфляция. С каждым годом добывать золото становится всё дороже: растут цены на оборудование, зарплаты сотрудникам, дорожают лицензии на участки, логистика.

- Снижение содержания золота в руде. Для сравнения: в начале ХХ века с тонны руды можно было произвести до 15 граммов золота, а к концу века — 1–3 грамма на тонну, а сегодня — около 1–2 грамма на тонну.

Поэтому золото в долгосрочной перспективе не может стоить дешевле из-за дороговизны переработки руды, снижения содержания в ней металла и роста спроса.

Как инвестировать в золото

Золотые слитки

Покупка слитков — это самый надёжный вариант для хранения. Приобрести их можно в крупных банках (Сбере, Т-банке, Совкомбанке и других). А также в приложении «Гознак.Инвестиции», доступном для пользователей Android.

Есть минусы:

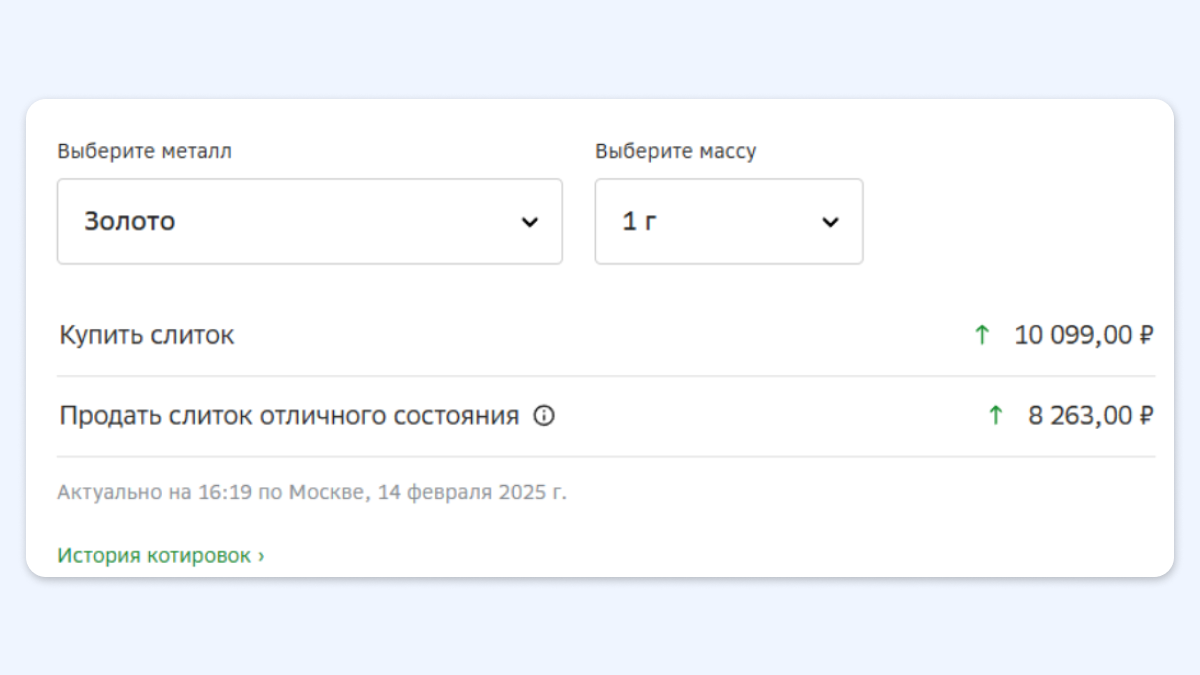

1) Разница между ценой покупки и продажи в банке существенная. И она увеличивается в период кризисов. Например, в Сбере, по данным на 14 февраля, разница между ценой покупки (10,09 тысячи рублей) и ценой продажи (8,2 тысячи рублей) составила 22,2%.

2) Расходы могут превысить доходы, если держать небольшую сумму в слитках. Так как слитки нужно где-то хранить: арендовать ячейку или купить сейф, чтобы держать дома.

Например, стоимость самой маленькой ячейки в Сбере составит примерно 3,5 тысячи рублей в месяц. В год это уже более 42 тысяч рублей. Если капитал небольшой, то арендовать такую ячейку невыгодно.

Инвестиционные монеты

Особенности инвестиций в них: минимальная переплата за ювелирную работу и отсутствие переплаты за историческую ценность.

К плюсам можно отнести: небольшую стоимость по сравнению со слитками и возможность положить в кошелёк при поездке за границу. Из минусов — хранение и защита от кражи.

Есть два вида инвестиционных монет: Георгий Победоносец и Сеятель. Они отличаются весом (¼ унции, ½ унции и 1 унция). Самые часто используемые — ¼ унции, их цена начинается от 79 тысяч рублей.

Приобрести можно на онлайн-площадках или в отделениях крупных банков, полный список можете посмотреть здесь.

ОМС (обезличенные металлические счета)

Инвестор не получает золото на руки, оно хранится в банке. Инвестору выдаётся сертификат, где указан вес приобретённого металла.

Основной риск: банкротство банка и отсутствие нужного объёма золота в случае недобросовестности кредитной организации.

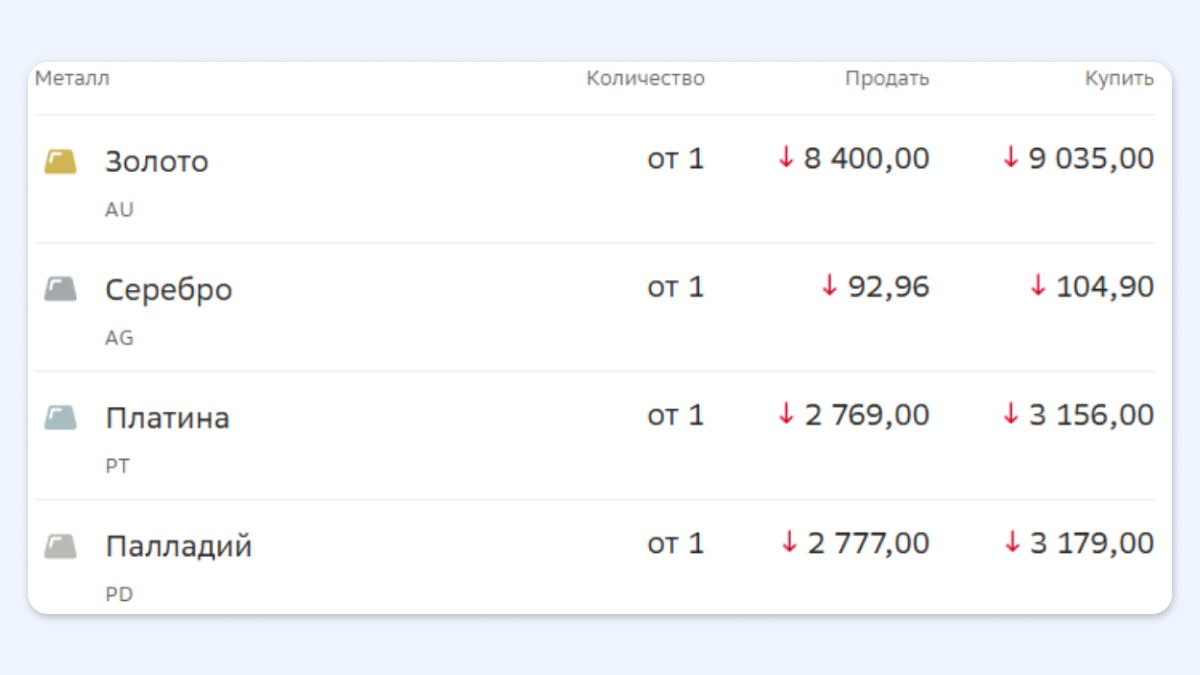

ОМС открывают все крупные банки, комиссий нет. Банк получает доход, как и в случае со слитками, — от разницы цены покупки и продажи (спреда). Но, в отличие от физического золота, по счетам ОМС спреды не такие большие. На 14 февраля в Сбере он составил бы около 7,5%: цена покупки золота — 9,03 тысячи рублей, а цена продажи — 8,4 тысячи рублей.

БПИФы на золото

С развитием фондового рынка у частных инвесторов появился доступ к биржевым активам на золото. Самыми распространёнными являются биржевые паевые инвестиционные фонды (они же БПИФы или ETF).

При покупке БПИФа отсутствует необходимость самостоятельно хранить золото, это берёт на себя биржа. Разница между ценой покупки и продажи минимальная. Можно продать уже через месяц или год, не потеряв деньги (если цена золота за период не скорректируется). Но за управление БПИфом взимается комиссия от 0,66% в год, до 2,03% в год.

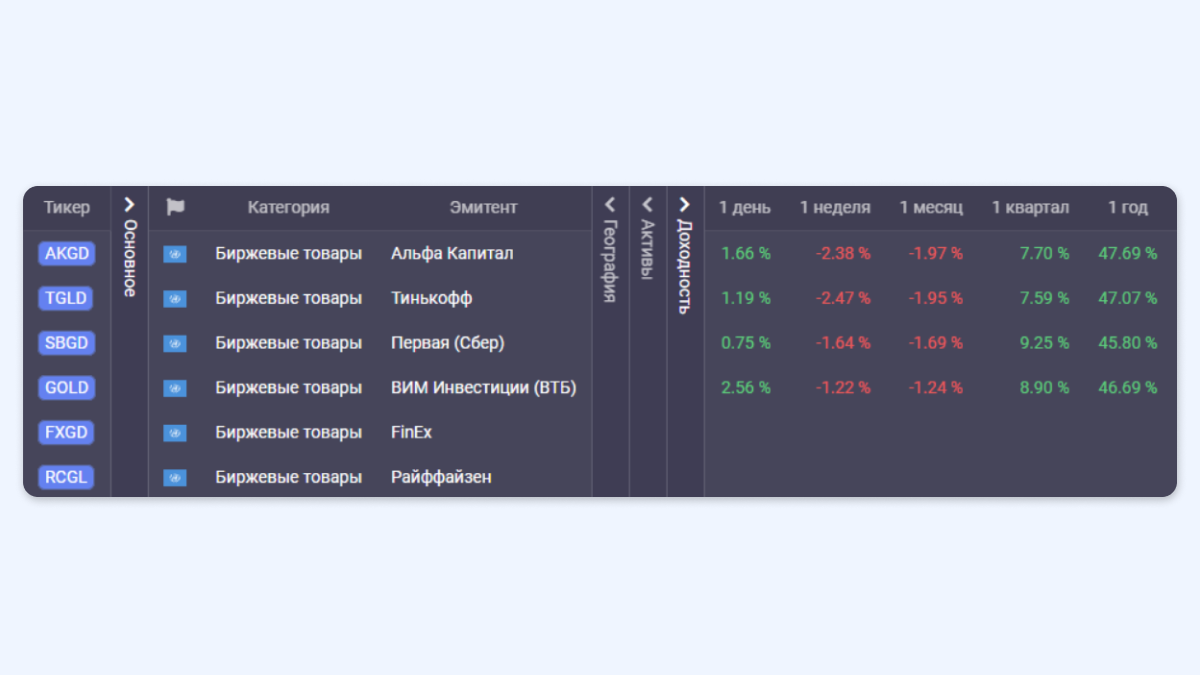

Примеры: GOLD (ВТБ), SBGD (Сбер), TGLD (Т-Банк), AKGD (Альфа-Капитал). Полный список можно посмотреть по ссылке.

Нюанс: если покупаете, например, SBGD через брокера «СберИнвестиции», то комиссии за куплю/продажу отсутствуют, остаётся только минимальная комиссия за управление в размере 1,3% в год. Это касается и других эмитентов, если вы покупаете их фонды через их брокеров.

Возможный риск эмитента. Данный сектор регулирует ЦБ, поэтому, если что-то случится с эмитентом, золото всё равно останется в хранилище, его можно будет реализовать и произвести выплаты всем владельцам паёв БПИФа.

На БПИФы распространяется льгота долгосрочного хранения: если продержите актив более 3 лет, то не надо будет платить налоги с прибыли. Размер льготы: 3 миллиона рублей за каждый год владения активом. Либо покупать БПИФы стоит на индивидуальный инвестиционный счёт (ИИС) и воспользоваться льготами этого инструмента.

Биржевое золото (GLDRUB)

В отличие от БПИФов есть риск эмитента. Этот актив относится к валютной секции, а не к фондовой. Из-за этого сам инвестор должен декларировать прибыль и нет возможности сальдировать доход от роста золота с убытками по другим активам (например, от продажи акций). Этот актив не подойдёт новичкам.

Приобрести его можно через любого российского брокера, который даёт доступ к валютному рынку (Сбер, «Т-инвестиции», ВТБ, БКС, «Финам»).

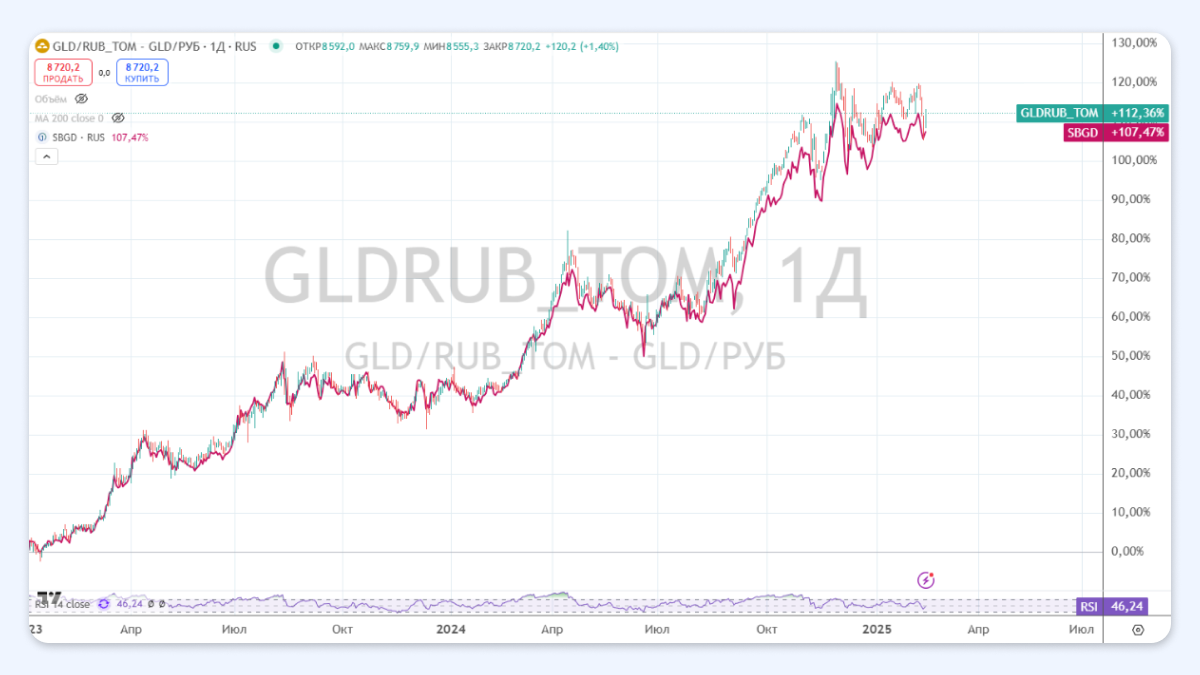

Большинство российских БПИФов на золото (кроме GOLD от ВТБ и TGLD от Т-Инвестиций) следуют за GLDRUB и имеют его в качестве базового актива. С учётом того, что у БПИФов есть комиссия за управление, то их доходность немного уступает базовому активу, что видно по графику ниже на примере фонда Доступное золото (SBGD):

В отличие от слитков, у биржевых инструментов, включая GLDRUB, спред околонулевой, поэтому можно купить и продать актив даже в течение одного дня и не потерять деньги (в отличие от слитков).

Акции золотодобытчиков

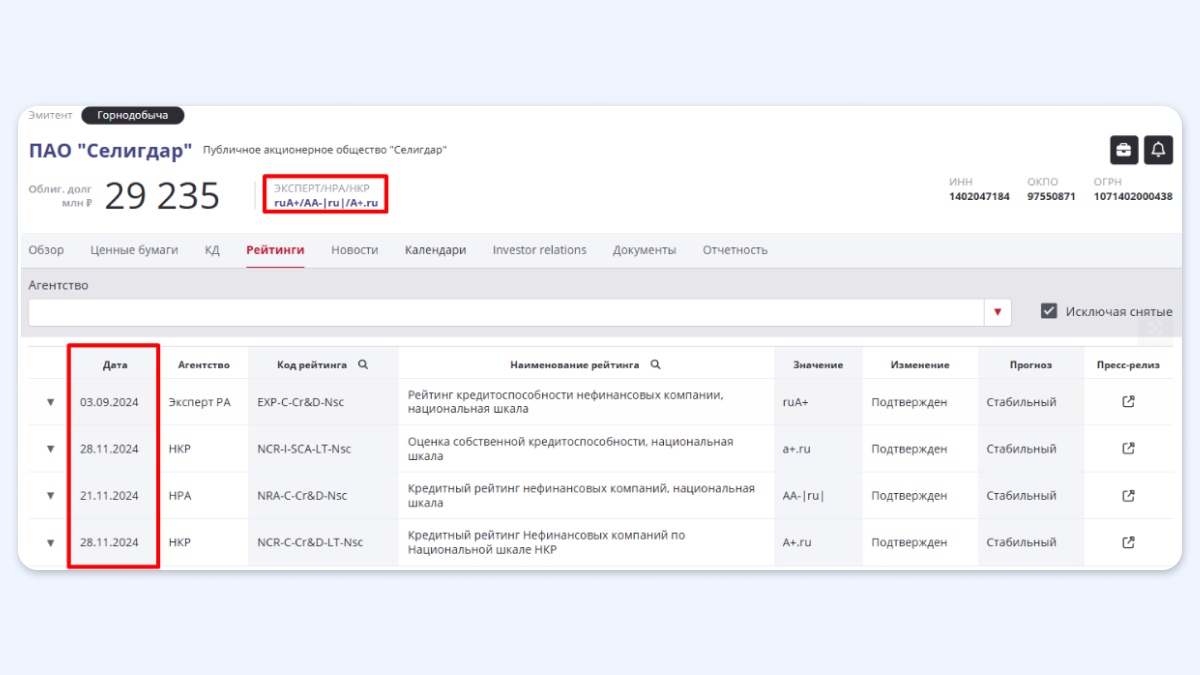

Российские компании, которые добывают и реализуют золото: «Полюс», «Селигдар» и «ЮГК».

В отличие от БПИФов при покупке акций стоит учитывать специфику бизнеса компании и уметь оценивать риски. Для этого нужно анализировать финансовую отчётность, следить за кредитным рейтингом от рейтинговых агентств («АКРА» или «Эксперт РА») и за мультипликаторами Чистый долг/Ebitda, которые обычно эмитенты указывают в отчётах и пресс-релизах. Если показатель выше 3, то риск у эмитента выше среднего.

Кредитный рейтинг можно найти на официальных сайтах эмитентов или на сайтах-скринерах вроде Rusbonds.

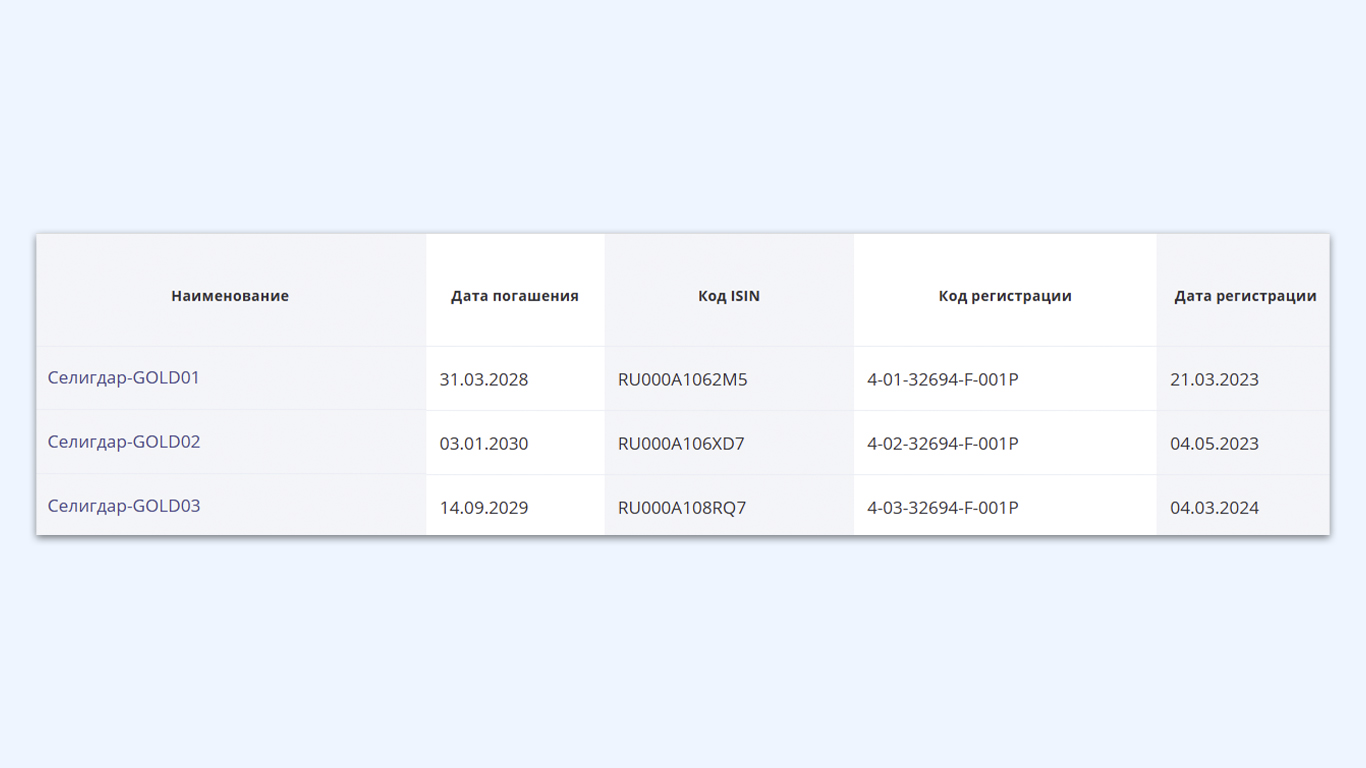

Золотые облигации

На сегодняшний день в России золотые облигации выпустила только компания «Селигдар». У неё три выпуска:

Идея такая: инвесторам платятся купоны, привязанные к золоту, и тело облигаций растёт пропорционально изменению цены на золото. При этом инвесторы берут на себя дополнительно риск эмитента.

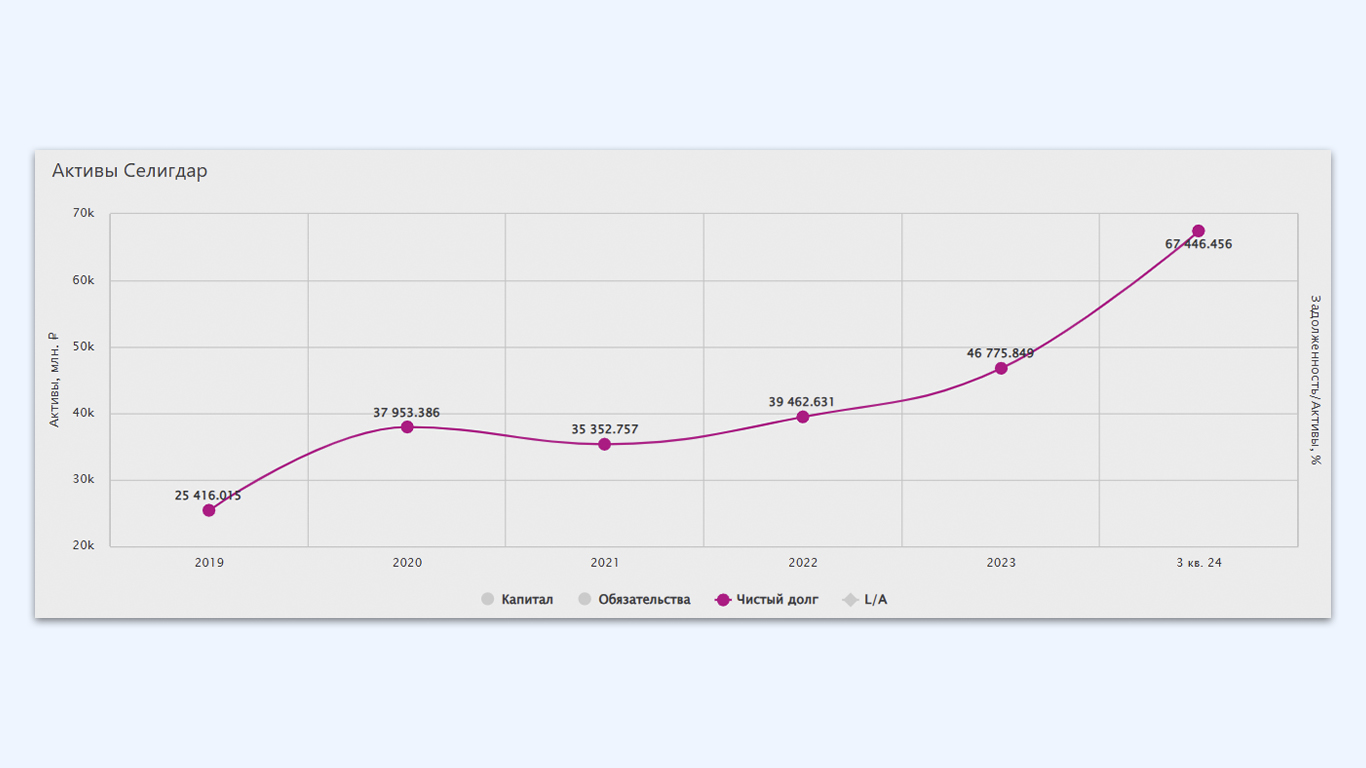

У «Селигдара» за последние годы сильно выросла долговая нагрузка, что видно на графике:

Соотношение «чистый долг / EBITDA» у компании превысило 3. Это высокое значение для российского рынка, за норму обычно принимается уровень до 2-х.

Плюсы:

- Есть пассивный доход в виде купонов, где инвестор получает 5,5% в год с ежеквартальными выплатами.

- Купить и продать можно через любого брокера, бумаги торгуются на бирже.

- Защита от девальвации, так как золото привязано к доллару.

Минусы:

- Риск эмитента в случае проблем с обслуживанием долга, цена облигаций может сильно упасть, оторвавшись от динамики золота.

- Нет гарантированного дохода. В случае, если цены на золото упадут к моменту погашения или рубль сильно окрепнет, инвестор может получить меньше, чем вложил изначально.

- Волатильность цены облигации по мере изменения курса доллара или цены на золото, также будет колебаться и цена облигации

Преимущества инвестиций в золото

- Диверсификация. Купить золото можно в виде слитков, инвестиционных монет и БПИФов, что позволяет диверсифицировать портфель — распределить деньги по разным активам.

- Защита капитала. Золото номинировано в долларах, поэтому защищает капитал при ослаблении рубля и от инфляции.

- Рост цены. Долгосрочно золото всегда растёт в цене, поэтому не имеет значения, когда вы покупаете золото, если горизонт инвестирования от 3 лет.

- Ликвидность. Физическое и биржевое золото можно продать, находясь в любой точке мира. В отличие от недвижимости, нет привязки к конкретному географическому месту.

- Минимальная инфляция. Позволяет сохранять капитал на достаточно длинных временных отрезках.

Недостатки и риски инвестиций в золото

- Волатильность цены. Надо быть готовым к тому, что цена металла может быстро меняться на 20–30%, как за счёт укрепления рубля (примеры 2014 и 2022 годов), так и за счёт краткосрочного падения цен на металл.

- Хранение. Если рассматривать физическое золото (монеты и слитки), то их хранение может обойтись достаточно дорого. Либо, если хранить дома, будет риск кражи.

- Отсутствие пассивного дохода. В случае с вкладом или недвижимостью можно рассчитывать на пассивный доход в виде процентов или доход от аренды. В случае с золотом такого нет, можно рассчитывать только на прирост цены. Исключение: покупка акций золотодобытчиков — могут выплачиваться дивиденды.

Коротко

Золото растёт всегда: за последние 20 лет его рост превысил в 2 раза рост Индекса Московской биржи полной доходности.

Золото является защитным активом, особенно во время кризисов и экономической нестабильности.

Золото можно купить в виде золотых слитков, инвестиционных монет, БПИФов, акций золотодобывающих компаний.

С помощью золота можно хорошо диверсифицировать портфель, уберечь капитал от инфляции и даже приумножить, если инвестировать на долгосрочный период.

Среди недостатков и рисков: расходы на хранение физического золота, волатильность цены, отсутствие пассивного дохода.

*Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Полная информация по ссылке