Кредитная карусель: как зарабатывать на кредитных картах несколько тысяч рублей в месяц

Кредитные карты — это не только способ получить быстрый займ без процентов, но и возможность зарабатывать несколько тысяч рублей ежемесячно без усилий. Автор этой статьи расскажет, как это сделать на своём личном опыте.

Что такое кредитная карусель

Кредитная или карточная карусель — это схема, по которой кредитные деньги используются для получения процентов через накопительные счета или другие финансовые инструменты.

В общем виде карусель выглядит следующим образом:

- Оформляем кредитную карту;

- Снимаем с нее деньги;

- Кладем их на накопительный счет или в фонд ликвидности;

- Ждём пока беспроцентный период подойдёт к концу;

- За несколько дней до конца снимаем деньги с накопительного счёта и возвращаем на кредитку;

- Беспроцентный период обновляется;

- Повторяем.

Таким образом вы используете деньги банка для получения процентов от него же.

Личный опыт

Я пользуюсь кредитной каруселью уже больше года и с того момента я заработал на ней около 25 тысяч рублей. Все кредитные карты у меня открыты в Т-Банке. Там беспроцентный период составляет 55 дней и обновляется в тот же день, когда я возвращаю деньги на кредитку.

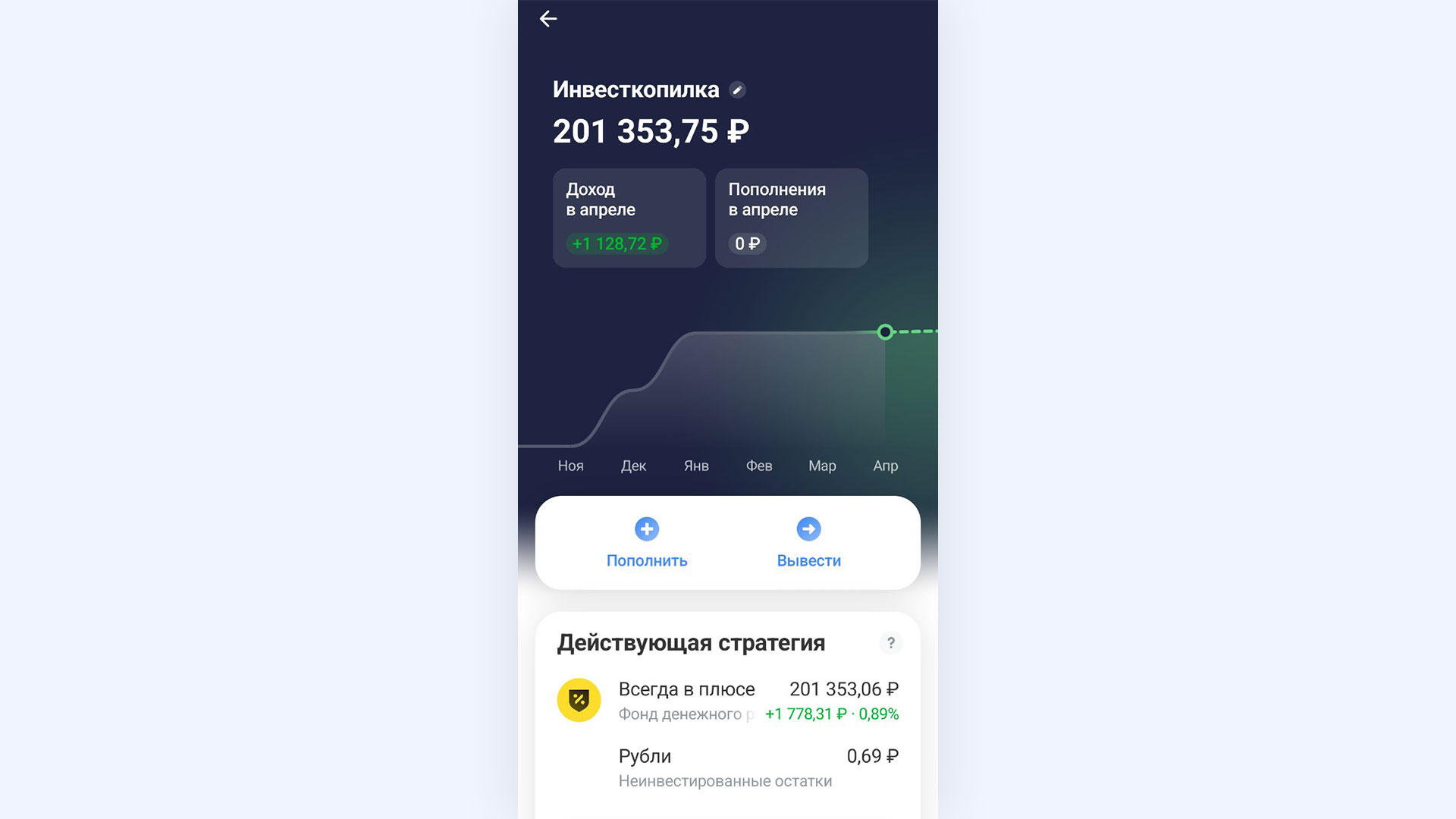

Чтобы кредитные деньги работали, можно положить их на накопительный счёт в любой банк. Но я пользуюсь другим инструментом — Инвесткопилкой.

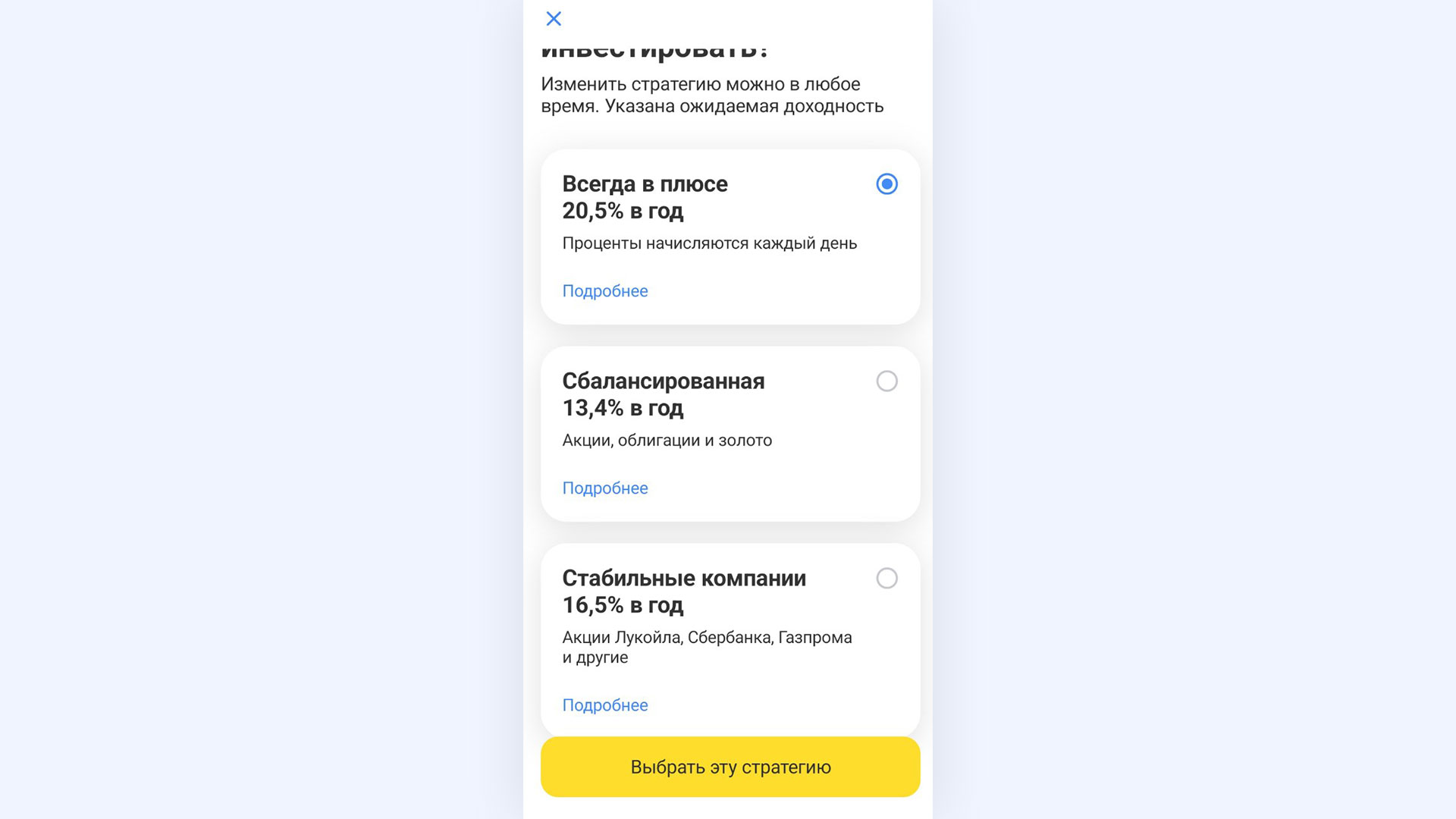

Инвесткопилка — это инструмент от Т-Банка, который автоматически инвестирует ваши средства на фондовом рынке. Всего в ней доступны три стратегии: «Всегда в плюсе», «Сбалансированная» и «Стабильные компании». В зависимости от стратегии ваши деньги будут вкладываться в акции, облигации, золото или биржевые фонды.

Я пользуюсь стратегией «Всегда в плюсе». В соответствии с ней деньги с инвесткопилки автоматически инвестируются в фонд денежного рынка от Т-Капитала. Такой фонд даёт краткосрочные (от 1 дня до 3 месяцев) займы банкам под залог облигаций. По истечению срока банк возвращает займ с процентами, а фонд возвращает залог. Риски здесь минимальны, а доходность близка к ключевой ставке. Доходность фонда отражает индекс RUSFAR. В апреле 2025 года он находится на отметке 21,45% — такую доходность мы получим.

Расскажу подробнее о комиссии. У Т-Банка можно снимать деньги с кредитных карт без процентов до определенного лимита:

- 50 тысяч рублей в месяц на обычном тарифе;

- 100 тысяч рублей в месяц на тарифе Pro;

- 200 тысяч рублей в месяц на тарифе Premium.

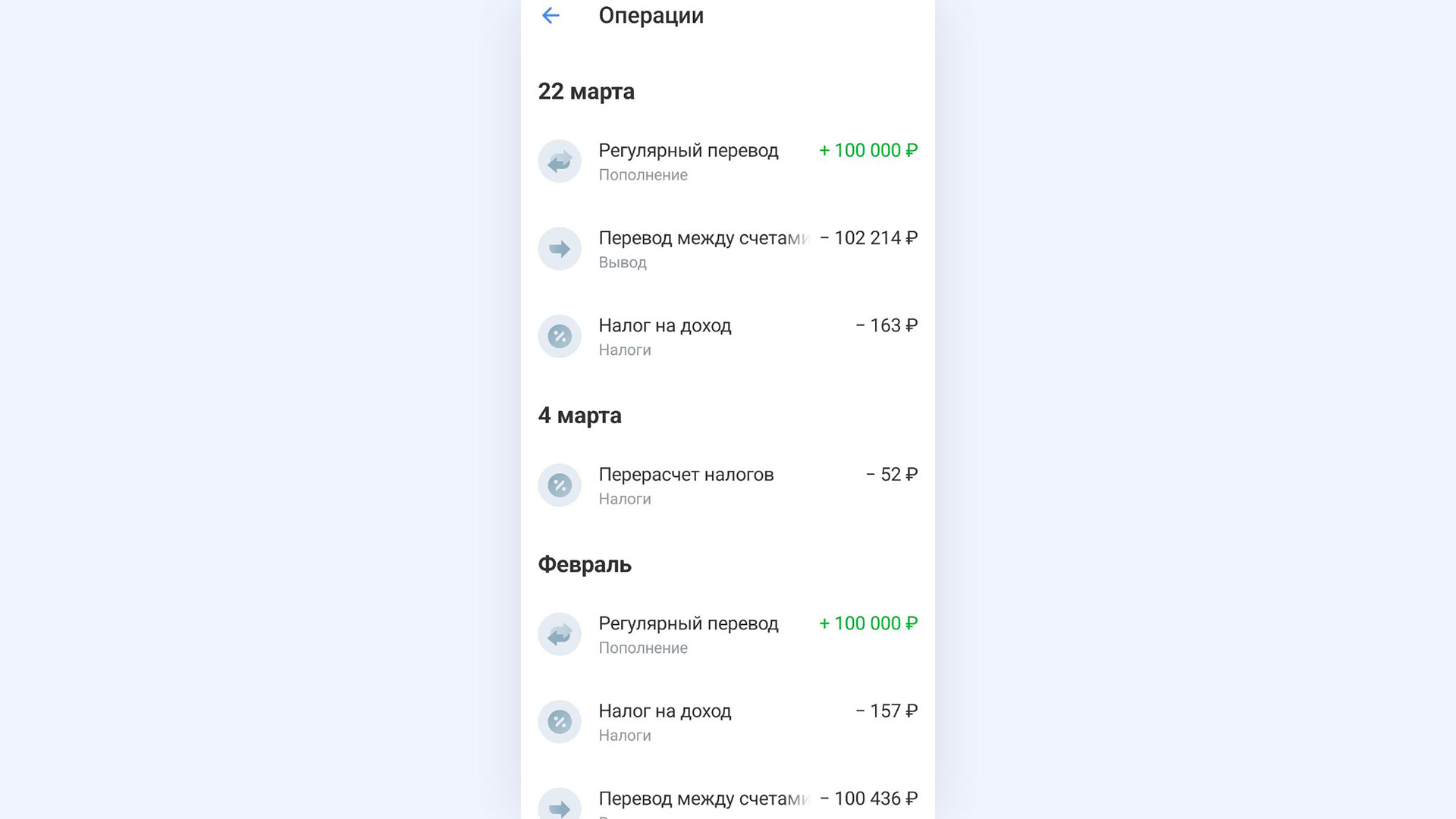

Если превысить лимит, будет взиматься комиссия, что невыгодно для заработка на кредитной карусели. Перевод в Инвесткопилку осуществляется бесплатно. Однако сам фонд взимает плату в размере 1% в год.

У меня подключен тариф Pro и оформлены две кредитных карты с лимитом по 100 тысяч рублей. Поэтому я могу каждый месяц снимать без комиссий 200 тысяч рублей и размещать их в Инвесткопилке.

Рассчитать мою доходность можно следующим образом:

(доходность фонда - комиссии фонда) * сумма пополнения.

(21,45% - 1%) * 200 тысяч = 40 900 рублей в год или 3408 рублей в месяц.

Итоговая сумма может отличаться от изменений ставки RUSFAR. Если вы используете накопительный счёт, то доходность будет рассчитываться как ставка по счёту, умноженная на сумму пополнения.

В случае использования Инвесткопилки стоит учитывать налоги с инвестиционного дохода — 13 или 15%. Если деньги лежат на накопительном счёте, то налог не взимается при условии, что ваш годовой доход с процентов не превышает определённого лимита. Лимит рассчитывается как максимальное за год значение ключевой ставки, умноженное на один миллион рублей. В апреле 2025 года порог составляет 210 тысяч рублей.

Так как я пользуюсь биржевым инструментом, и мой доход с прибыли не превышает 2,4 миллиона рублей, я плачу 13% в качестве налога. Банк автоматически удерживает его при выводе денег с Инвесткопилки. Таким образом, «чистыми» я получаю 2965 рублей в месяц.

Здесь есть еще один нюанс — плата за обслуживание кредитных карт. Например, стоимость обслуживания по моим картам 590 рублей в год по каждой. Но я не плачу, так как оформил их по реферальной ссылке моего друга.

Вы можете воспользоваться этим лайфхаком: просто попросите ваших знакомых, у которых уже есть счёт в Т-Банке, прислать вам ссылку на оформление карты. Не платить за обслуживание также можно, если подключить платную подписку.

Подводные камни кредитной карусели

Очевидных подводных камней у такой схемы нет, но есть два важных правила. Чтобы не попасть в неприятную ситуацию, вам нужно:

- Внимательно читать условия по кредитной карте. Обращайте внимание на срок беспроцентного периода и условия его предоставления. Также смотрите, сколько нужно времени на погашение задолженности по карте. Одни банки обновляют лимит сразу, в других для этого нужно время. Стоимость обслуживания карт в разных банках может отличаться.

- Вносить деньги на кредитку сразу после возникновения задолженности. Например, в Т-Банке беспроцентный период составляет 55 дней, но задолженность возникает уже через 30 дней. Банк дает на ее погашение 25 дней без штрафов. Я вношу деньги уже на 31-й день, чтобы избежать просрочек. Такой подход требует дисциплины, поэтому в первое время рекомендую ставить напоминания на телефон. Если вы допустите хотя бы один день просрочки, банк снимет с вас штраф, который будет превышать весь ваш доход с карусели за 1–2 месяца.

Есть еще одна важная деталь — кредитный лимит. Банк может не одобрить вам кредитную карту с большим лимитом. В таком случае ваш доход с кредитной карусели будет ниже. Размер доступного кредитного лимита банк определяет по критериям: доходы и трудоустройство заемщика, его кредитная история, суммы операций по картам и другим. Чем лучше кредитная история и чем выше доходы и траты, тем больше будет кредитный лимит.

Инструкция для других банков

Эта схема универсальна для любых банков, которые дают возможность открыть кредитную карту.

Например, вы можете открыть кредитную карту в Сбербанке. Её обслуживание обойдётся бесплатно, максимальный кредитный лимит составляет 1 миллион рублей, а беспроцентный период — 120 дней. Но банк взимает комиссию за перевод денег на дебетовую карту в размере 3,9% + 390 рублей.

В Альфа-Банке максимальный лимит по кредитке — 1 миллион рублей. Беспроцентный период до 100 дней. Комиссия за перевод с карты на карту — 5,9% + 390 рублей. Бесплатное обслуживание в первый год, затем — 990 рублей в год.

В ВТБ максимальный лимит — 1 миллион рублей. Беспроцентный период до 180 дней. Комиссия за перевод с карты на карту — 5,9% + 590 рублей. Бесплатное обслуживание.

В Совкомбанке максимальный лимит по кредитке — 300 тысяч рублей. Беспроцентный период до 200 дней. Комиссия за перевод с карты на карту — 5,9% + 590 рублей. Бесплатное обслуживание.

Максимальная ставка по накопительному счёту в Сбербанке составляет 18% для новых клиентов. Если вы хотите воспользоваться аналогом Инвесткопилки, нужно будет скачать приложение СберИнвестиции и открыть брокерский счёт. Это делается онлайн за несколько минут. Далее вы снимаете деньги с кредитки, пополняете ими брокерский счет и покупаете фонд «Сберегательный» (SBMM). Это аналогичный фонд денежного рынка, но от управляющей компании Сбера. Его доходность также соответствует индексу RUSFAR. Если покупать его через СберИнвестиции, то комиссия брокера будет нулевой, а комиссия фонда составляет всего 0,3% в год.

Есть и другие фонды денежного рынка:

- «Ликвидность» (LQDT) от ВИМ Инвестиции (ВТБ) — комиссия 0,3% в год;

- «Денежный рынок» (AKMM) от Альфа-Капитал (Альфа-Банк) — комиссия 0,69%;

- «Денежный рынок» (BCSD) от БКС — комиссия 0,2%.

Полный список можно посмотреть на сайте Московской биржи.

В случае со Сбером алгоритм действий будет выглядеть следующим образом:

- Переводим деньги с кредитной карты на дебетовую.

- Пополняем с неё брокерский счет в СберИнвестиции.

- Покупаем на все деньги паи фонда «Сберегательный» (SBMM).

- Держим до конца беспроцентного периода.

- За несколько дней до конца периода продаем паи фонда и переводим деньги обратно.

- После того как беспроцентный период обновится, повторяем.

Важно запомнить, что по выходным и праздникам биржа не работает, поэтому в эти дни продать паи фонда не получится. Следовательно, возвращать деньги нужно за несколько дней до конца беспроцентного периода, чтобы точно успеть в срок.

Как увеличить доход

Доход по такой схеме не ограничен. Всё зависит от вашей дисциплины, количества кредитных карт и доходности накопительных счетов или фондов.

Есть два способа увеличить доход с карточной карусели:

- Открыть больше кредитных карт. Рассмотрите предложения в разных банках и выберите наиболее выгодные для вас. Чем больше кредитных карт, тем больше денег вы можете положить под проценты. Но здесь есть и обратная сторона: увеличивается ваш показатель долговой нагрузки и становится сложнее управлять счетами. Чем больше кредитных карт, тем выше должна быть ваша дисциплина.

- Открыть накопительные счета с бОльшей доходностью. Некоторые банки предлагают очень высокие ставки по накопительным счетам. Например, Ozon Банк предлагает 23% по накопительному счёту в первые два месяца для новых клиентов. Отслеживая такие предложения, можно размещать деньги под более высокие проценты даже по сравнению с фондами ликвидности.

Что такое показатель долговой нагрузки

Законно ли это

Законодательство не запрещает карточную карусель.

На сегодняшний день законодательные ограничения для такой схемы отсутствуют. Но из-за макропруденциальных ограничений Центрального банка такая карточная карусель становится более сложной в реализации. В условиях охлаждения рынка кредитования выдачи кредитных продуктов сокращаются, кредитные лимиты и сроки грейс-периода пересматриваются.

Вадим Шамин Директор Департамента развития розничного бизнеса АО «Свой Банк»

Более того, банкам выгодно, чтобы клиенты пользовались этой схемой. Во-первых, это увеличивает обороты по счетам, во-вторых, просрочки по кредитным картам у менее дисциплинированных клиентов перекрывают доходы остальных. В-третьих, такая схема привлекает новых клиентов и заставляет их открывать новые счета в банках, которыми они раньше не пользовались.

Коротко

Кредитная или карточная карусель — это схема, по которой кредитные деньги используются для получения процентов через накопительные счета или другие финансовые инструменты.

Основной риск карточной карусели — допущение просрочки по кредитной карте.

При использовании этой схемы важно внимательно читать условия по кредитным картам и накопительным счетам, чтобы не потерять деньги.