Как новичку анализировать отчётность компании для инвестиций

Публичные компании, акции которых торгуются на бирже, обязаны регулярно отчитываться о своей деятельности. В отчётности они отражают, сколько заработали, сколько приобрели активов и накопили долгов, какой объём продукции произвели и другую важную информацию. Понимание того, что происходит в бизнесе, — основа успешного инвестирования, поэтому любой частный инвестор должен уметь читать отчёты компаний. Разбираемся, что нужно знать новичку, чтобы этому научиться.

Какая отчётность бывает и где её найти

Отчёты, за которыми нужно следить инвестору, делятся на два вида: финансовые и операционные.

В финансовых отчётах отражаются основные показатели экономической деятельности компании: доходы, расходы, активы, долги и денежные потоки.

В России финансовые отчёты выпускаются по двум стандартам:

- Российским стандартам бухгалтерского учёта (РСБУ).

- Международным стандартам финансовой отчётности (МСФО).

Инвесторы предпочитают отчёты по МСФО, так как они полнее раскрывают финансовую информацию. Например, в отчётах по РСБУ отражаются результаты только материнской компании, а в документах по МСФО — результаты всего холдинга. Это очень важно, если компания имеет дочерние предприятия.

Также финансовая отчётность делится на аудированную и неаудированную. Аудированная отчётность — это та, достоверность которой проверила аудиторская фирма. При таком подходе компании не могут фальсифицировать или «приукрашивать» свои отчёты, поэтому аудированная отчётность более надёжна по сравнению с неаудированной.

В операционных отчётах компании отражают основные показатели хозяйственной деятельности: количество произведённой или добытой продукции, размеры торговых или производственных площадей, количество открытых магазинов и так далее. Не все компании публикуют такую отчётность, так как она не является обязательной.

Найти отчёты можно на официальном сайте компании. Для этого нужно зайти в раздел с информацией для инвесторов и акционеров и перейти в подраздел «Финансовая отчётность» или «Раскрытие информации». Также можно воспользоваться бесплатным сервисом «Интерфакс — Сервер раскрытия информации». В нём уже собраны все отчёты российских публичных компаний.

Как читать финансовую отчётность

Отчётность по МСФО состоит из нескольких частей:

- Отчёт о финансовом положении. В нём отражаются активы компании, капитал и долговые обязательства.

- Отчёт о прибыли или убытке. В этой форме отражены выручка компании, её расходы и прибыль.

- Отчёт о совокупном доходе. В нём отражены объёмы доходов, приходящихся на материнскую компанию и дочерние предприятия.

- Отчёт о движении денежных средств. В нём компания отражает денежные средства, которые поступили или ушли с её счетов. Этот отчёт отличается от отчёта о финансовом положении тем, что показывает живые деньги, то есть фактически полученные или потраченные компанией в отчётном периоде. Средства, которые уже заработаны, но ещё не поступили, в нём не отражаются.

- Отчёт об изменениях в капитале. Этот отчёт отражает, за счёт чего изменилась стоимость имущества акционеров.

Новичкам при анализе отчётов нужно сосредоточиться на основных показателях:

- выручке;

- операционной прибыли;

- чистой прибыли;

- EBITDA;

- свободном денежном потоке;

- долговой нагрузке.

Эти показатели отражают финансовое состояние эмитента «крупными мазками». При этом важно анализировать не только их абсолютное значение, но и динамику по сравнению с прошлым периодом — эти данные тоже приводятся в отчётности.

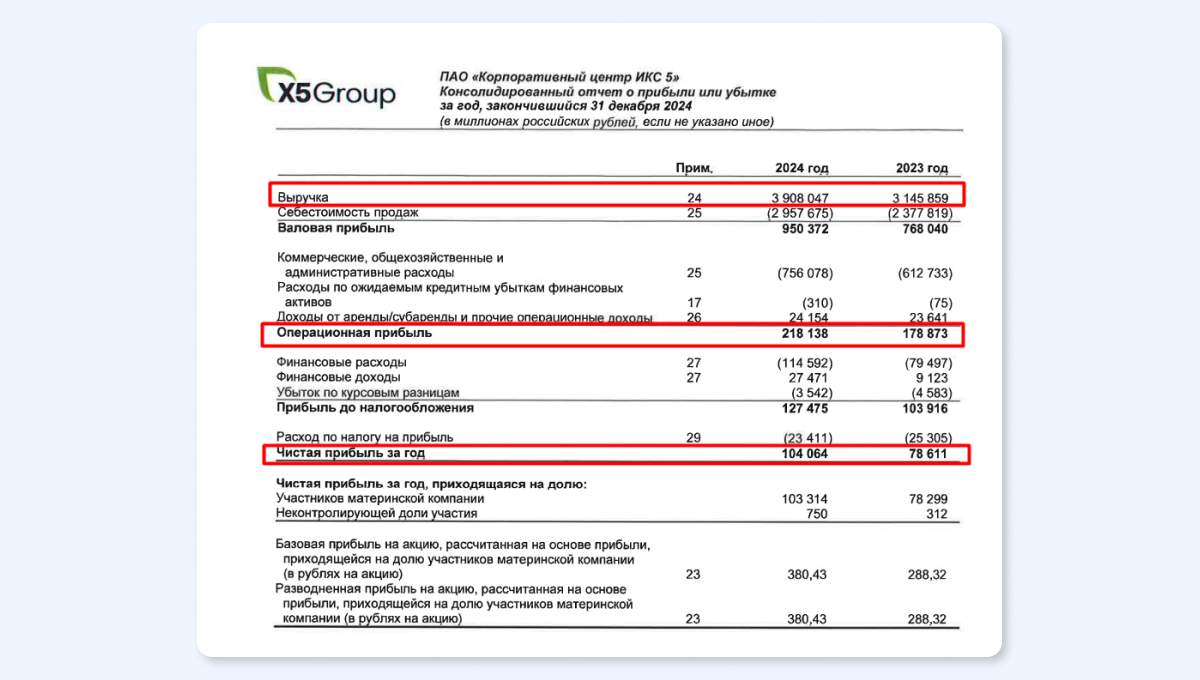

Выручка представляет собой совокупный доход, полученный организацией от продажи продукции, оказания услуг или выполнения основной деятельности за определённый период, без учёта затрат. Если выручка растёт, значит, компания наращивает свои доходы и это положительный знак.

Операционная прибыль — это прибыль компании от основной деятельности, рассчитанная как выручка за вычетом операционных расходов (к ним относятся, например, себестоимость продаж, административные расходы, расходы на маркетинг), но до вычета процентов по займам и налогов. Этот показатель отражает эффективность основного бизнеса.

Чистая прибыль — это итоговая прибыль компании после вычета всех расходов, включая операционные расходы, проценты по займам, налоги и прочие затраты. Это конечный финансовый результат, который может быть направлен на дивиденды, реинвестирование или другие цели. Падение чистой прибыли — необязательно плохой знак. Она меняется от месяца к месяцу из-за разовых трат: например, если компания поглотила бизнес конкурентов или урегулировала крупный судебный спор. В этом случае важно, чтобы росли операционная прибыль и свободный денежный поток, о котором мы поговорим дальше.

Все эти три показателя отражены в отчёте о прибыли или убытке.

EBITDA (от англ. Earnings Before Interest, Taxes, Depreciation, and Amortization) — это индикатор, отражающий прибыль компании без учёта затрат на обслуживание долга, налогов и амортизации активов. EBITDA обычно используют для сравнения компаний из одной сферы, но из разных стран — из-за разных процентных ставок и налоговой нагрузки.

Этот показатель компании не отражают в финансовой отчётности, поэтому его нужно рассчитывать самостоятельно. Для этого к чистой прибыли нужно прибавить расходы по налогам, проценты по займам, затраты на амортизацию и обесценение основных средств. Рост EBITDA — положительный знак для компании.

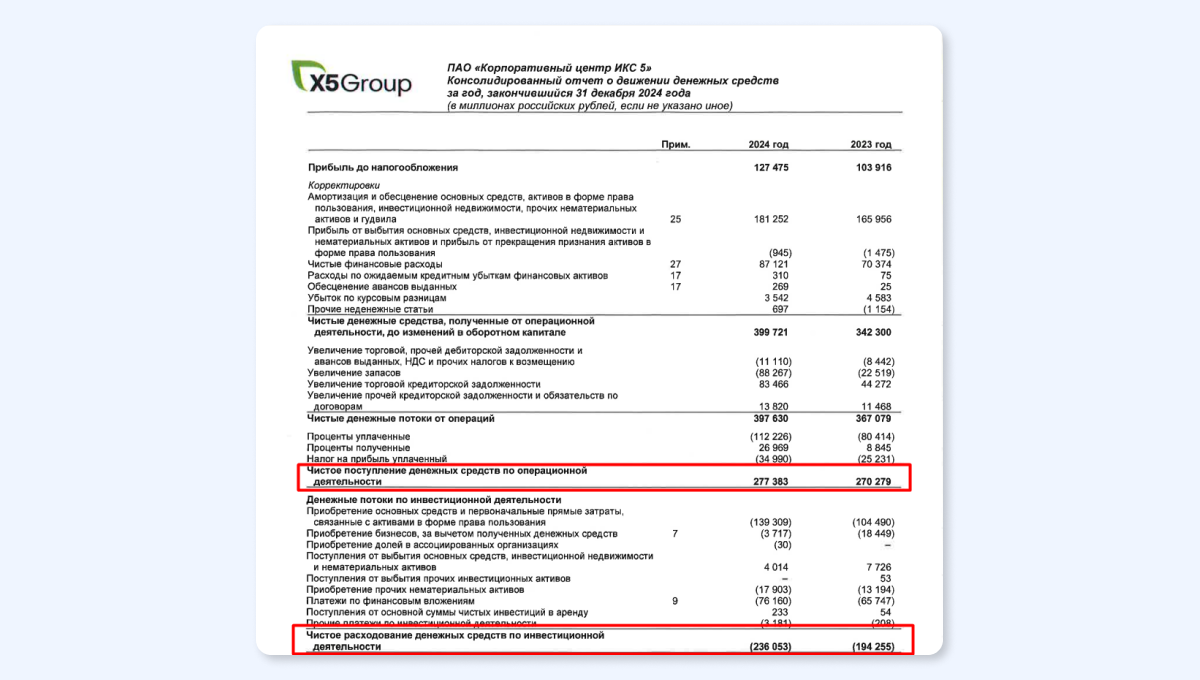

Свободный денежный поток — это денежные средства, доступные компании после покрытия операционных затрат и инвестиций в основные активы. Он указывает на объём ликвидности, который можно направить на выплату долгов, дивидендов или дальнейшее развитие. Многие компании, например Лукойл, используют размер свободного денежного потока для определения размера дивидендов.

Этот показатель, как и EBITDA, не отражается в финансовой отчётности, но его тоже можно посчитать самостоятельно. Для этого нужно вычесть расходы на инвестиции из суммы денежных потоков от операционной деятельности — оба показателя публикуются в отчёте о движении денежных средств. Чем выше свободный денежный поток и чем быстрее он растёт, тем лучше для бизнеса.

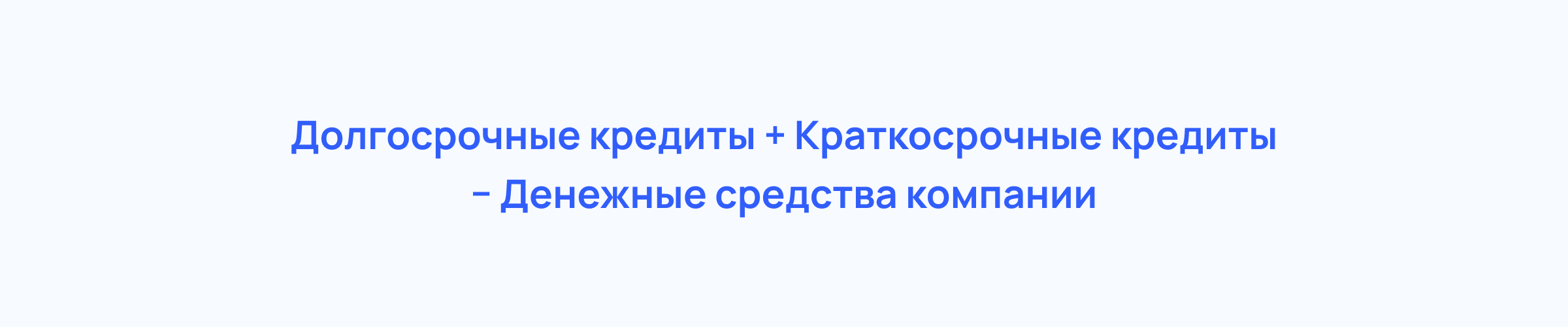

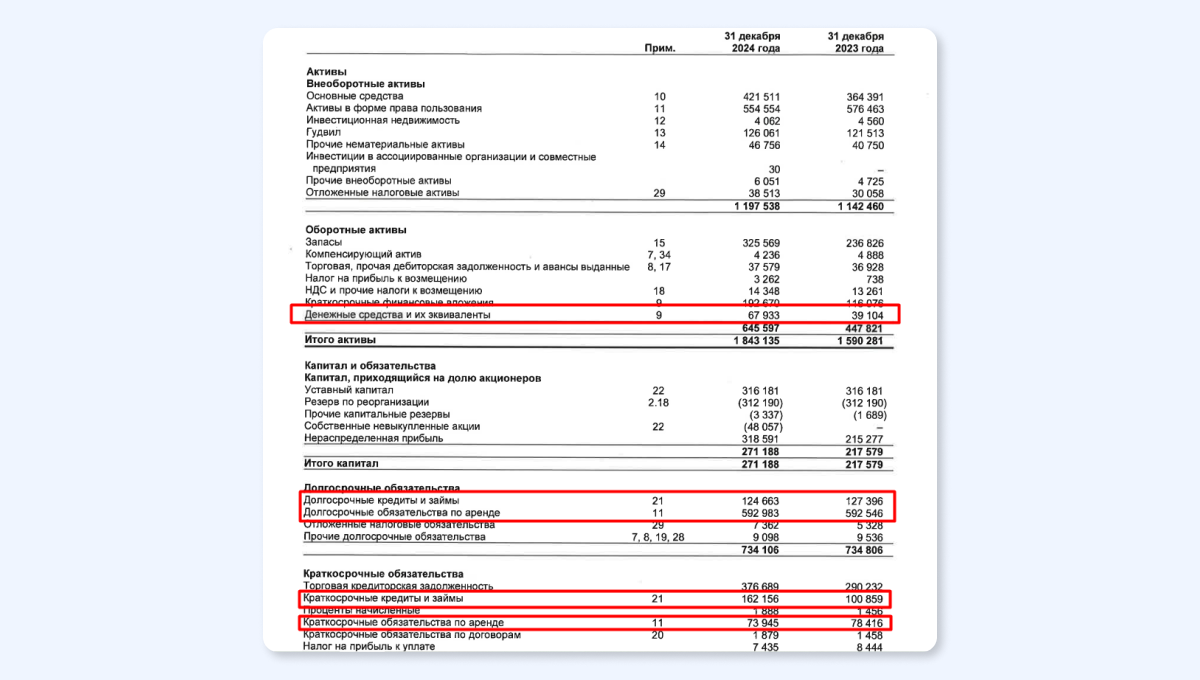

Долговая нагрузка — это совокупность обязательств компании по заёмным средствам (кредиты, облигации, лизинг и так далее). Для оценки долговой нагрузки часто применяется показатель «Чистый долг». Он считается как:

Эти показатели можно найти в отчёте о финансовом положении. Чем ниже чистый долг, тем лучше для компании. В идеале он должен быть отрицательным. Это значит, что денег на счетах компании достаточно для погашения всех долгов.

Как упростить анализ отчётности

Многие крупные компании идут навстречу инвесторам и вместе с отчётностью публикуют краткую выжимку из неё в виде пресс-релизов и презентаций. В таких документах уже собраны основные финансовые и операционные показатели, подсчитаны все необязательные параметры и отражена их динамика к прошлым периодам. Найти релизы можно также на сайтах компаний в разделах для инвесторов и акционеров.

Кроме того, в таких пресс-релизах есть комментарии менеджмента и прогнозы на будущий год. Просмотр пресс-релизов не может полностью заменить анализ финансовой отчётности, но способен заметно упростить этот процесс.

Ещё одним вариантом упрощённого анализа отчётности является просмотр аналитических заметок брокерских компаний. Чаще всего они делают их бесплатно для своих клиентов, но есть и общедоступная информация. Например, Сбербанк имеет подразделение Sber CIB, которое публикует бесплатную аналитику. Эти данные помогают взглянуть на отчёты компаний глазами профессиональных аналитиков и сформировать более взвешенное мнение.

Главное

Российские компании публикуют отчёты по двум стандартам: МСФО и РСБУ. Инвесторы отдают предпочтение отчётности по МСФО. Аудированные отчёты надёжнее неаудированных — их проверили независимые эксперты.

Новичкам при анализе отчётов нужно сосредоточиться на основных показателях: выручке, операционной и чистой прибыли, EBTIDA, свободном денежном потоке и долговой нагрузке.

Некоторые показатели (EBITDA, свободный денежный поток) нужно считать самостоятельно — сверяйтесь с формулами.

Обращайте внимание на детали: по отчёту об изменениях капитала видно, куда направляется прибыль (дивиденды, развитие или списания). Операционные данные (например, объёмы производства) помогают понять перспективы роста. Сравнивайте данные за несколько периодов, чтобы увидеть тенденции.

Чтобы упростить анализ, рекомендуется читать пресс-релизы и презентации компаний. Комментарии менеджмента дают представление о планах компании на будущее. Также полезны аналитические отчёты брокеров: в них профессионалы со стороны дают свою интерпретацию того, что происходит с компанией.

Как инвестору анализировать мультипликаторы, и зачем они нужны