Как накопить на безбедную пенсию на депозитах или инвестициях в ОФЗ

Средняя пенсия в России в 2025 году — 25 098 рублей в месяц, а средняя зарплата — 103 183 рубля. После выхода на пенсию доход обычно снижается примерно в три раза. Этих средств достаточно для покрытия базовых расходов — продуктов, коммунальных платежей и лекарств. Если же хочется сохранить привычный уровень комфорта, продолжать путешествовать или оказывать помощь детям и внукам, стоит заранее подумать о дополнительных источниках дохода. Вместе с экспертом посчитаем, сколько можно накопить за 15 лет и какие инструменты подойдут.

Сколько работодатель платит взносов в ПФР

Согласно статье 425 Налогового кодекса РФ в 2025 году работодатель платит в Пенсионный фонд России (ПФР) 22% от зарплаты. Но если доход работника превышает 2,7 миллиона рублей, ставка снижается до 10%.

Например, при средней зарплате 103,2 тысячи рублей отчисления в ПФР будут около 22,7 тысячи рублей в месяц (103 200 × 22%). Чтобы получать пенсию, нужно иметь 15 лет страхового стажа, возьмем в расчёт этот период.

Получается, что отчислений в ПФР накопится 4,1 миллиона рублей (22 700 × 12 месяцев × 15 лет). Эти деньги аккумулируются не на вашем счёте, распоряжаться ими невозможно. Будущий доход по выслуге лет зависит от пенсионных баллов и политических решений.

Представим: если те же 22,7 тысячи рублей в месяц инвестировать в надёжные инструменты, то к моменту выхода на пенсию можно создать значительный дополнительный доход. Одними из таких инструментов являются государственные облигации (ОФЗ) и банковские депозиты. Разберёмся, сколько можно накопить за 15 лет на таких инвестициях.

Как копить на депозитах

Банковский вклад (депозит) — это счёт, на котором клиент банка размещает свои средства и получает за это вознаграждение в виде процентов.

Как это работает: вы положили деньги на депозит, и банк начисляет на них проценты каждый месяц или в конце срока. Пока деньги на счёте, кредитор может ими пользоваться, за что и платит вкладчикам проценты. В конце срока вы получаете обратно всю сумму вместе с накопленными средствами.

Плюсы:

- доходность в августе 2025 года составила 15,7%;

- вклады застрахованы государством на сумму до 1,4 миллиона рублей на одного человека в одном банке;

- можно выбрать вклад с пополнением и капитализацией процентов — деньги будут расти быстрее;

- проще всего открыть — достаточно приложения любого банка.

Минусы:

- зависит от ключевой ставки: если она снижается, то проценты по депозитам тоже уменьшаются, снижая доход; например, в конце 2024 года ставки были около 22%, а в сентябре 2025-го — около 15%;

- деньги могут быть заморожены до конца срока — досрочное снятие почти всегда снижает процент до 0,01%;

- налог на проценты; согласно статье 214.2 НК РФ — 13%, удерживается автоматически, если доход превышает необлагаемый лимит — 1 миллион рублей, умноженный на максимальную ключевую ставку из действовавших в течение указанного календарного года.

Сколько можно накопить на депозитах

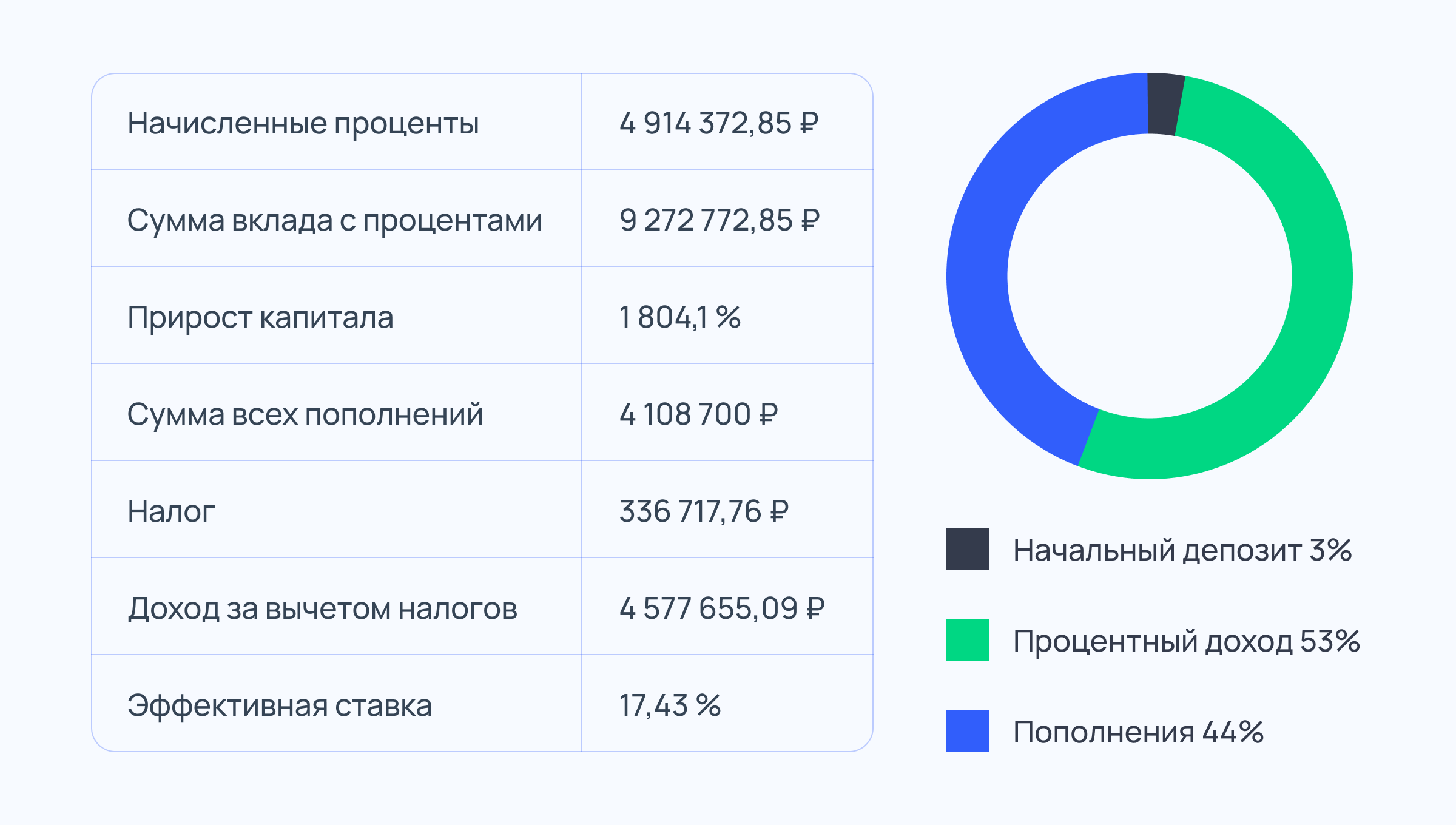

Предположим, ваш текущий доход равен средней зарплате в России и есть возможность откладывать 22,7 тысячи рублей в месяц, как отчисляет работодатель в ПФР. Так как ставки по вкладам колеблются, возьмём среднее значение за последние 10 лет, по данным ЦБ РФ, и получим ~8,6%.

Посчитаем на калькуляторе вкладов, сколько принесёт депозит через 15 лет:

- ставка 8,6% годовых;

- ежемесячное пополнение на 22,7 тысячи рублей;

- накопленные проценты оставляем на вкладе (эффективная ставка с учётом капитализации — 17,43%);

- для расчёта налога 13% возьмём ставку ЦБ в 21%, значит, необлагаемая сумма процентов будет до 210 тысяч рублей (1 миллион × 21%).

Итого, если копить на пенсию самостоятельно с помощью депозитов, потенциально можно накопить 9,3 миллиона за 15 лет, что больше чем в два раза суммы взносов работодателем в ПФР (4,1 миллиона рублей). Но стоит учитывать, что часть накоплений съест инфляция. ЦБ прогнозирует её на уровне 4% в 2026–2027 годах. Предположим, что это среднегодовой темп на последующие 15 лет, тогда среднегодовая доходность по вкладам снизится до 4,6% (8,6–4%). По такой величине мы получим за 15 лет сумму накоплений, равную примерно 6,4 миллиона рублей.

Как копить с помощью облигаций

Государственные облигации (ОФЗ) — это долговые ценные бумаги, которые выпускает государство.

Как это работает: вы покупаете облигацию, государство выплачивает проценты — купоны и возвращает инвестору вложенную сумму в конце срока.

Плюсы:

- доходность около 13–14% на сентябрь 2025 года;

- минимальный риск дефолта, только если государство обанкротится;

- просто купить через приложения банков или финансовые сервисы, например Сбер или платформу «Финуслуги» от Московской биржи.

Минусы:

- если инфляция выше доходности, реальная прибыль снижается;

- нужно платить налог на доход по купону от 13% согласно статье 224 НК РФ (купоны приходят чистыми от налога — его за вас оплачивает брокер);

- доходность может колебаться, особенно с изменением ключевой ставки.

Сколько можно накопить на ОФЗ

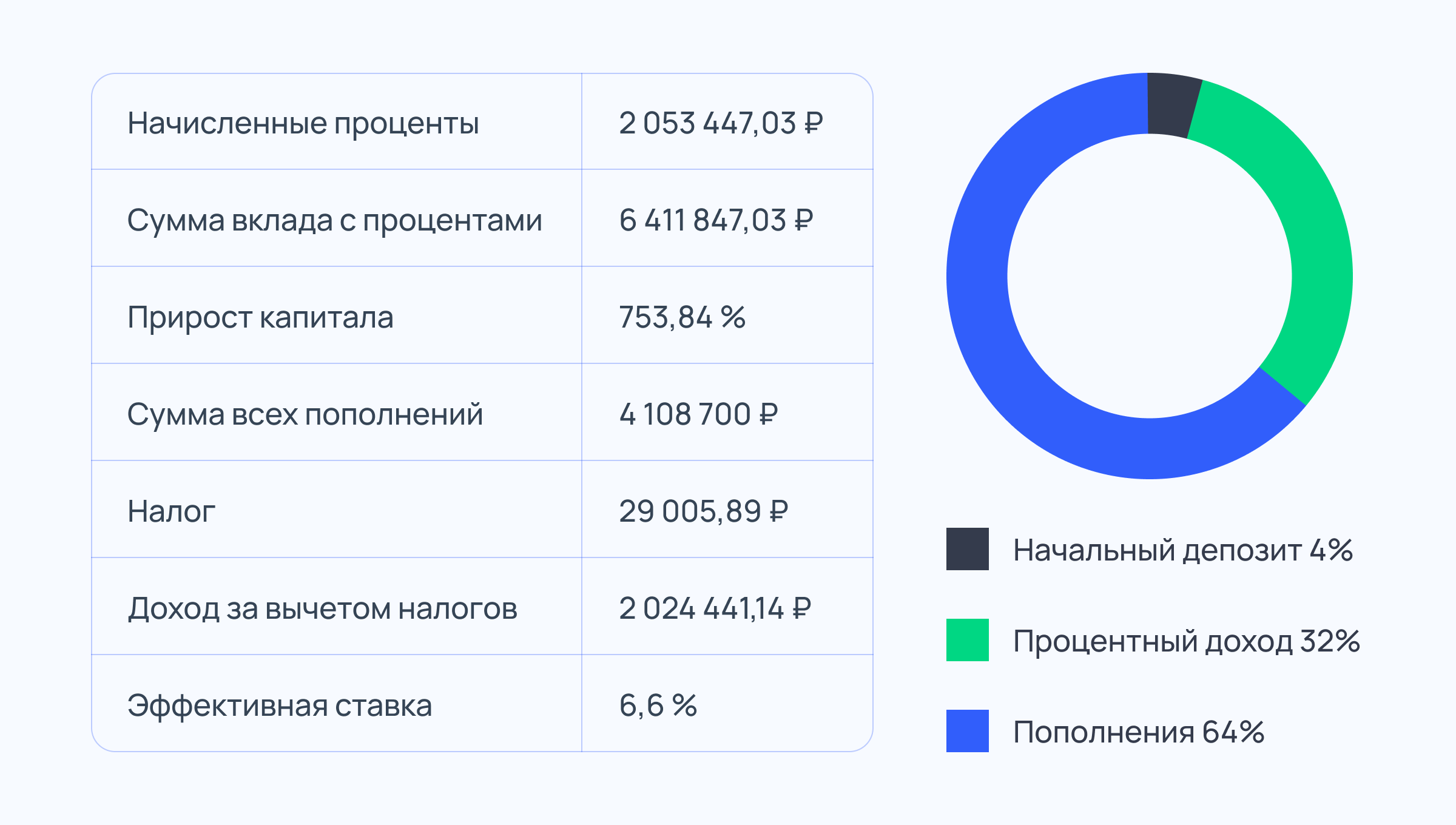

Предположим, что вы также инвестируете 22,7 тысячи рублей в месяц и купоны добавляете к основному капиталу. Когда доход по купонам не превышает 2,4 миллиона рублей, налог взимается по ставке 13%. Для расчёта доходности возьмём ставку ОФЗ с сайта ЦБ РФ — 13,69%.

Посчитаем потенциальный доход на каждый год с накопительным эффектом:

- вложенная сумма за год — 22 700 × 12;

- проценты за год — (22 700 × 12) × 13,69% за минусом налога 13%;

- к каждому году будем прибавлять ежемесячное пополнение — 22 700 × 12.

Пример расчёта: (22 700 × 12) + ((22 700 × 12) × 13,69% – 13%) + 22 700 × 12.

Получается, если вкладывать в ОФЗ сумму, эквивалентную отчислениям работодателя в ПФР, мы получим 10,2 миллиона рублей за 15 лет.

Теперь так же, как в депозитах, рассчитаем доходность с учётом инфляции по ставке 9,69% (13,69–4%). Через 15 лет получим капитал в 7,7 миллиона рублей.

Что выбрать для формирования прибавки к пенсии

Сравним преимущества и риски каждого типа будущего дохода

Пенсионные отчисления предполагают предсказуемость и надёжность, отмечает эксперт по фондовому рынку БКС Мир инвестиций Андрей Смирнов. По его словам, это позволяет рассматривать более рискованные альтернативы для получения существенного эффекта. Но по мере приближения к пенсионному возрасту нужно снижать допустимый уровень риска. Начать откладывать на пенсию нужно как можно раньше, чтобы дольше работал эффект сложного процента, рекомендует эксперт.

Как выбрать стратегию накопления

При выборе инструментов инвестирования учитывайте:

- Самостоятельные накопления через депозиты или облигации с учётом инфляции могут принести в два раза больше, чем стандартные пенсионные отчисления. ОФЗ дают более высокую доходность, чем депозиты по текущим средним ставкам.

- Можно сочетать оба варианта: ОФЗ и депозиты — диверсифицировать инвестиционный портфель, чтобы получить рост капитала и снизить риски.

- Используя вклады и облигации можно контролировать свои накопления. Депозит хоть и можно закрыть в любой момент, но если сделать это досрочно, то накопленные проценты сгорят. ОФЗ тоже можно продать когда угодно. Но учтите, если это сделать в течение трёх лет владения ценными бумагами и получить прибыль, придётся уплатить налог 13–15% с суммы дохода от продажи.

Главное

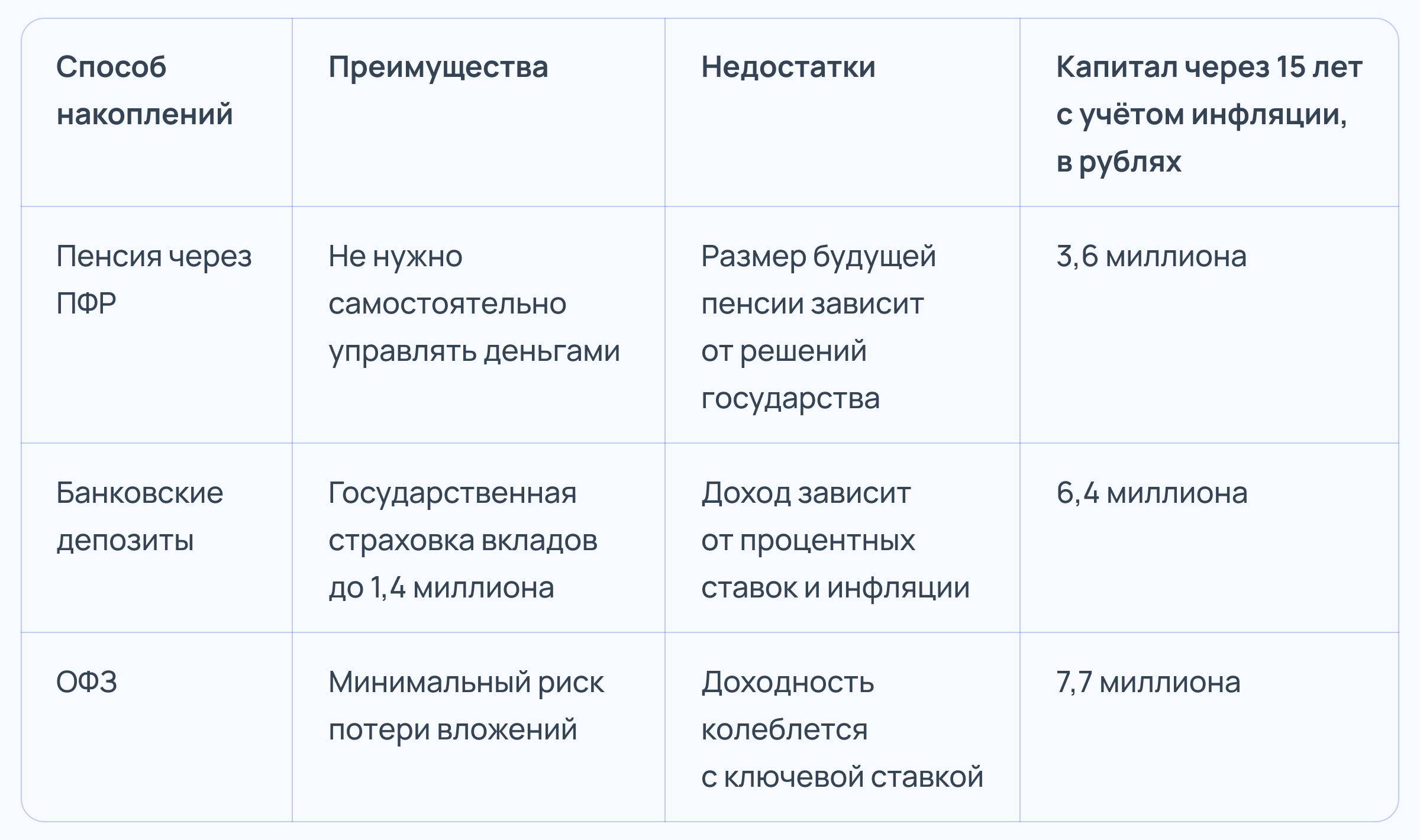

Если откладывать сумму, сопоставимую с пенсионными отчислениями работодателя, то за 15 лет можно накопить значительно больше, чем через ПФР. На депозитах получится около 6,4 миллиона рублей с учётом инфляции, а на ОФЗ — 7,7 миллиона. Для сравнения: в ПФР за тот же срок накопится 3,6 миллиона, но этими средствами распоряжаться нельзя.

Оптимальная стратегия — начать инвестировать как можно раньше и диверсифицировать вложения. Депозиты надёжные и частично застрахованные государством, облигации дают более высокую доходность при умеренном риске. Совмещая инструменты, можно создать дополнительный капитал к пенсии и сохранить финансовую свободу.

Сколько нужно работать и зарабатывать, чтобы получать пенсию 50 тысяч рублей