Опционы: что это и как на них заработать

Опционы — это гибкий инвестиционный инструмент, который можно использовать для разных целей: от хеджирования рисков до спекуляций на движении цен. Понимание основ торговли опционами открывает перед инвесторами новые возможности для управления портфелем и получения прибыли. Разобрали вместе с экспертами, какие опционы можно купить в России, где это сделать и как получить прибыль.

Что такое опцион

Опцион — разновидность срочного контракта. Его держатель получает возможность купить или продать определённый актив в заранее оговорённую дату в будущем по зафиксированной стоимости (её называют страйк). У инвестора нет обязанности делать это — он может отказаться от сделки, если та покажется ему невыгодной. Продавец должен исполнить опцион по требованию покупателя.

Опционы, как и фьючерсы, относятся к производным инструментам. Это не сами активы, а соглашения об их покупке или продаже на определённых условиях. Активы, лежащие в основе таких соглашений, называют базовыми.

Таковыми могут быть:

- нефть;

- драгметаллы;

- валюта;

- ценные бумаги;

- индексы;

- фьючерсы.

Ключевая разница между опционами и фьючерсами — риски, сказал «Рамблеру» преподаватель учебного центра ФГ «Финам» Максим Тарвердиев.

- Риски при покупке опционов ограничены премией. Это сумма, которую покупатель опциона платит продавцу. При неудачном развитии событий теряется только она.

- Риски по фьючерсам не ограничены: при торговле ими используется кредитное плечо, так что инвестор может потерять больше, чем вложил.

Тарвердиев сравнил механизм действия опционов с принципом работы полиса каско:

Вы покупаете страховку от угона автомобиля и платите страховой компании фиксированную сумму. Если машину угоняют, страховая должна возместить вам убытки, связанные с потерей авто. Если машина осталась у вас, то вы теряете уплаченную сумму за страховку. То есть вы покупаете возможность переложить ответственность на другого человека или компанию.

Опционы работают по тому же принципу. Вы можете купить опцион с правом продажи акции по определённой цене, заплатить премию и не переживать, что бумаги подешевеют — продавец покроет все убытки.

Ещё два значимых отличия назвал «Рамблеру» эксперт по фондовому рынку БКС Мир инвестиций Андрей Смирнов.

Это:

- Обязательства. Фьючерс обязывает совершить сделку после завершения срока контракта. Опцион — это право без обязательства.

- Входная стоимость. При покупке опциона выплачивается разовая премия. Во фьючерсах расчёт идёт ежедневно через вариационную маржу без предварительной премии. Если цена пошла в пользу инвестора, ему на счёт начисляют прибыль. Если цена пошла против него — со счёта списывают убыток.

Что такое фьючерсы и как на них заработать.

Разновидности опционов

Существует несколько классификаций опционов по разным критериям.

Ожидания инвесторов

Колл-опционы — инструмент, позволяющий заранее зафиксировать цену актива для покупки в будущем. Их приобретают в расчёте на удорожание базового актива, чтобы получить его по более низкой цене.

Допустим, вы приобрели колл-опцион на акции компании «А» со страйком 400 рублей. Через некоторое время они подорожали до 480 рублей. Благодаря опциону вы купили акции по 400 рублей и тут же продали по 480 рублей. Тем самым вы заработали 80 рублей за каждую бумагу.

Пут-опцион — инструмент, резервирующий цену для потенциальной продажи актива впоследствии. Его покупка оправдана, если вы полагаете, что лежащий в его основе актив подешевеет или хотите застраховаться от убытков.

Например, у вас есть бумаги компании «Б» с текущей ценой 503 рубля. Вы боитесь, что они могут подешеветь после публикации отчётности эмитента, и приобретаете пут-опцион со страйком 500 рублей.

Через неделю компания опубликовала плохие квартальные результаты, что привело к падению акций до 450 рублей. Вы можете исполнить контракт по цене 500 рублей, потеряв всего 3 рубля на акцию вместо 53 рублей.

Способ расчёта

Поставочный. При исполнении опциона вы покупаете или продаёте базовый актив.

У вас есть колл-опцион на 150 акций. Вы исполняете его и получаете эти бумаги, а продавец — ваши деньги.

Расчётный. В результате сделки вы получите или оплатите разницу между текущей стоимостью опциона и стоимостью самого актива на рынке.

Вы решили приобрести колл-опцион на нефть со страйком 80 долларов за баррель. На момент его реализации нефть продаётся по 90 долларов за баррель. Продавец опциона заплатит вам 10 долларов за каждый баррель.

Стиль исполнения

Американский — его разрешается реализовать в любое время до даты экспирации.

Предположим, вы приобрели колл-опцион на акции фирмы «В» со сроком экспирации три месяца. Страйк составляет 2 тысячи рублей.

Спустя три недели бумаги выросли до 2,5 тысячи рублей. Вы можете исполнить контракт и заработать на этом.

Европейский — его исполнение возможно лишь в определённую дату.

Предположим, у вас колл-опцион на акции «М» со страйком 4 тысячи рублей. Срок контракта истекает через 30 дней.

Через две недели бумаги подорожали до 4,3 тысячи рублей, но вы не имеете права продать опцион, так как до его истечения осталось ещё две недели. К концу срока стоимость актива скорректировалась до 4,1 тысячи рублей. Вы исполнили опцион и получили 100 рублей с каждой акции без учёта премии.

Квазиамериканский — существует несколько дат, в которые можно совершить сделку.

Например, вы приобрели колл-опцион на акции «К» с ценой исполнения 15 рублей за штуку. Срок действия опциона — 3 месяца. Реализовать его можно в конце каждого месяца.

Через 30 дней после покупки акции подорожали до 16 рублей. У вас есть возможность исполнить опцион, но вы ожидаете дальнейшего роста. К концу второго месяца стоимость скорректировалась вниз до 14 рублей. Исполнять опцион в такой ситуации бессмысленно. К концу третьего месяца акции подорожали до 17 рублей. Вы исполняете контракт и зарабатываете по 2 рубля с акции без учёта премии.

Способ уплаты премии

Премиальные. Инвестор сразу выплачивает всю премию продавцу. Характерно для европейских опционов.

Маржируемые. При покупке такого опциона биржа блокирует на счёте инвестора сумму, выступающую гарантией исполнения сделки. Ежедневно происходит переоценка контракта, и доход или убыток фиксируются на счёте держателя актива. Характерно для американских опционов.

Период действия

- Опционы нулевого дня. Истекают в тот же день, когда они были куплены или проданы.

- Недельные. Истекают каждую неделю.

- Месячные. Стандартные контракты с экспирацией раз в месяц.

- Квартальные. Экспирация раз в три месяца. Обычно даты экспирации приходятся на последние торговые дни марта, июня, сентября и декабря.

- Годовые. Такие контракты обычно «живут» от одного до трёх лет.

Бинарные опционы

Это не контракт в привычном смысле слова, а ставка на направление ценового движения за короткий интервал. Выплата фиксирована и не зависит от величины движения. В случае успеха ставка возвращается с прибылью, в случае неудачи она может полностью обнулиться. Этот инструмент ближе к азартным ставкам, а не к производным контрактам, отметил Андрей Смирнов.

В России бинарные опционы запрещены и не являются биржевым инструментом. Банк России не выдаёт лицензии на такие продукты, указывая на непрозрачность, конфликт интересов и высокий риск мошенничества.

Брокеры, которые предоставляют российским инвесторам доступ к бинарным опционам, обычно зарегистрированы в офшорных зонах, отметил Максим Тарвердиев. Такие компании не подчиняются российскому законодательству, а надзорные органы не могут контролировать их деятельность и защищать права клиентов, пояснил эксперт. По его словам, в случае спорных ситуаций или мошенничества вернуть деньги через суд или регулятора будет практически невозможно.

Мошенники на бирже: как защитить свои инвестиции от лжеброкеров

Какие опционы наиболее популярны в России

В 2025 году самым востребованным инструментом являются европейские расчётные опционы на акции, индекс Мосбиржи и РТС, а также на фьючерсы, сказала «Рамблеру» эксперт по финансовым рынкам Ольга Гогаладзе.

Она отметила, что среди акций в качестве базового актива сейчас популярны бумаги крупнейших российских компаний: Сбербанка, «Газпрома», «Лукойла».

По способу уплаты премии на Мосбирже широко представлены маржируемые контракты, добавил аналитик «Цифра брокер» Иван Ефанов.

Как купить опцион

Приобрести опцион в 2025 году на российском рынке можно при посредничестве брокера, имеющего доступ к срочному рынку Московской биржи.

Торговать можно через:

- Сайт брокера.

- Мобильное приложение брокера.

- Биржевой терминал, например QUIK. Это отдельная программа, устанавливаемая на компьютер.

Чтобы начать торговлю опционами, необходимо пройти тест у брокера на понимание принципа работы инструмента. Для отдельных сделок может потребоваться статус квалифицированного инвестора, предупредил Андрей Смирнов.

Нужно ли становиться квалифицированным инвестором.

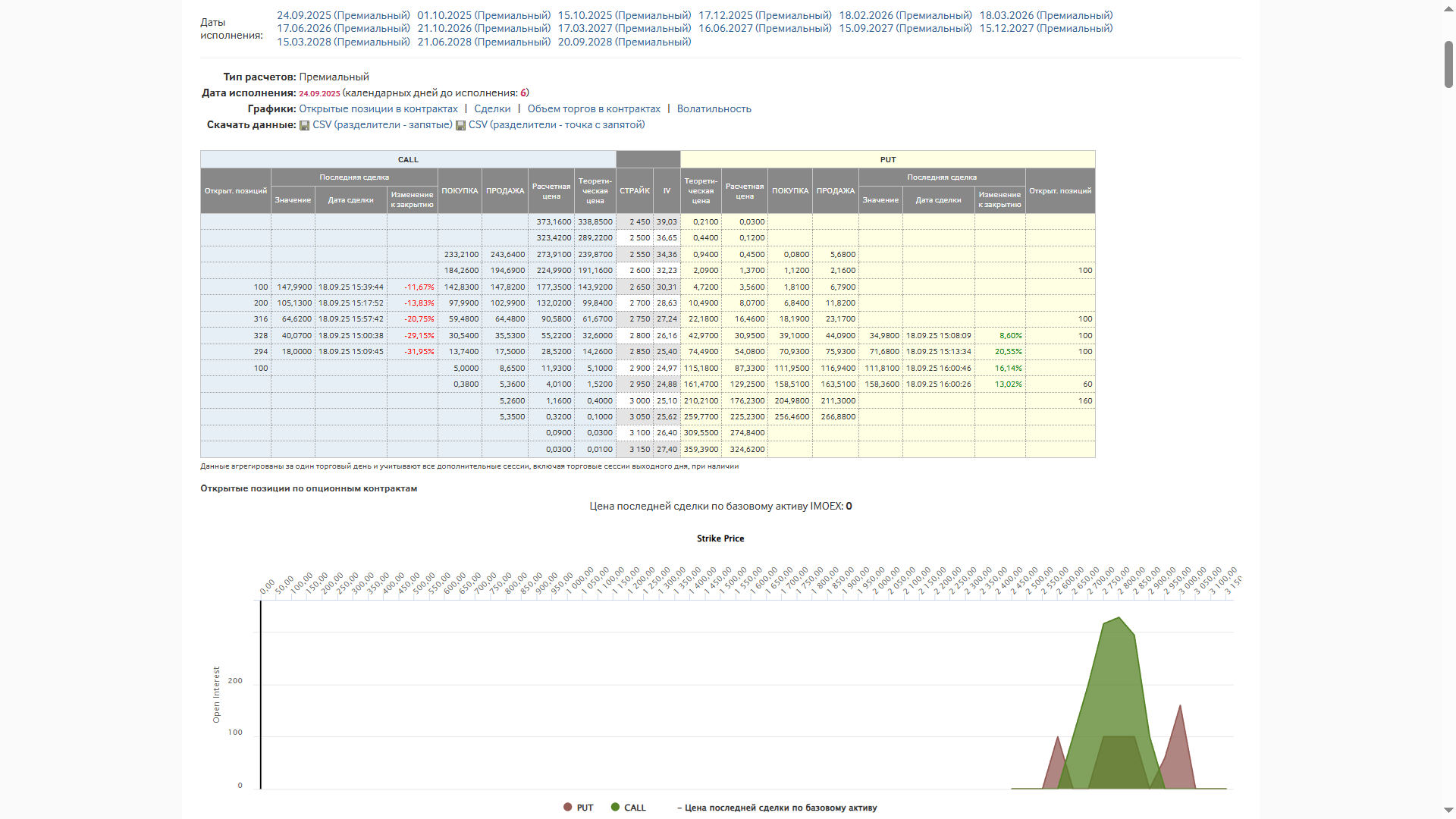

Список доступных контрактов можно найти на «Доске опционов» на сайте Московской биржи. Для этого выставите фильтры по активу и сессии. Также вы можете настроить, какую информацию об опционе хотите видеть.

По запросу сервис покажет список доступных опционов, даты их исполнения и тип расчёта. Остальная информация представлена в таблицах и графиках.

Семь главных опционных стратегий

Покупка колл-опционов

Стратегия используется, если инвестор ждёт удорожания базового актива. Риск потерь здесь ограничивается уплаченной премией, а прибыль теоретически не ограничена, так как актив может дорожать бесконечно.

Пример:

Базовый актив: акции «Х» с текущей ценой 300 рублей за штуку.

Вы приобретаете месячный колл-опцион со страйком 310 рублей и премией 15 рублей за акцию. Один опцион (100 акций) обходится вам в 1500 рублей.

Сценарий 1. Через месяц бумаги выросли до 330 рублей. Вы можете исполнить контракт, приобретя 100 акций по 310 рублей и продав их по 330 рублей.

Доход: (330 – 310) × 100 – 1500 = 500 рублей.

Сценарий 2. Акции не перешагнули порог в 310 рублей. Контракт не исполняется, и вы теряете 1500 рублей.

Покупка пут-опционов

Здесь расчёт делается на удешевление базового актива. Если его стоимость пойдёт вверх, вы можете потерять всю премию. Прибыль ограничена ценой актива, ведь ниже нуля та не опустится.

Пример:

Базовый актив: акции «С» с текущей ценой 180 рублей за бумагу.

Вы приобретаете месячный пут-опцион со страйком 170 рублей и премией 10 рублей за акцию. За 1 опцион (100 акций) вы платите 1000 рублей.

Сценарий 1. На момент экспирации контракта цена «С» упала до 150 рублей. Вы можете исполнить опцион, купить 100 акций на рынке по 150 рублей и продать их по 170 рублей (цене исполнения).

Прибыль: (170 – 150) × 100 – 1000 = 1000 рублей.

Сценарий 2. Стоимость бумаг поднялась выше 170 рублей, и опцион не исполняется. Вы теряете уплаченные 1000 рублей.

Продажа покрытого колл-опциона

Инвестор владеет базовым активом и продаёт колл-опцион на него. В результате он получает премию в обмен на обязательство продать свои бумаги по страйку, если покупатель опциона решит его исполнить. При такой стратегии доход складывается из полученных премий. Но при сильном падении актива есть риск потери денег.

Пример:

Вы владеете 100 акциями «Н», которые купили по 6,5 тысячи рублей за штуку. На рынке они сейчас стоят 7 тысяч рублей.

Вы продаёте колл-опцион на них со страйком 7,2 тысячи рублей, датой экспирации через месяц и премией 200 рублей за акцию. Вы получаете 20 тысяч рублей премии (200 × 100).

Сценарий 1. Если цена акций «Н» через 30 дней осталась ниже 7,2 тысячи рублей, опцион не исполняется, и вы получаете прибыль в виде премии 20 тысяч рублей.

Сценарий 2. Бумаги на бирже подорожали до 7,5 тысячи рублей, и покупатель опциона исполнил его. Вы должны продать свои 100 акций по 7,2 тысячи.

Ваша прибыль: 20 000 + (7200 – 6500) × 100 = 90 000 рублей.

При этом вы вышли из актива.

Защитный пут

Покупка пут-опциона на имеющиеся акции в качестве защиты от снижения цены. Если она опускается ниже цены исполнения, можно реализовать опцион и ограничить убытки.

Пример:

Вы владеете 100 акциями «А», которые купили по 350 рублей за штуку.

Вы покупаете на них месячный пут-опцион со страйком 340 рублей и премией 10 рублей за акцию. Премия продавца составит 1000 рублей (10 × 100).

Сценарий 1. Через месяц цена акций упала до 320 рублей. Вы исполняете контракт и продаёте свои 100 акций по 340 рублей.

Ваши убытки: (350 – 340) × 100 + 1000 = 2000 рублей.

Без опциона ваши убытки составили бы (350 – 320) × 100 = 3000 рублей. Опцион помог вам уменьшить потери.

Сценарий 2. Цена бумаг за месяц выросла до 370 рублей, опцион не исполняется. Вы теряете премию в 1000 рублей.

Ваша прибыль: (370 – 350) × 100 – 1000 = 1000 рублей.

Стрэддл

Стрэддл (от англ. straddle — «вести двойную игру») — это покупка колл- и пут-опционов с одинаковым страйком и датой истечения. Прибыль возникает при сильном движении рынка в любую сторону. Риск — потеря уплаченных премий, если стоимость актива существенно не меняется.

Пример:

Базовый актив: акции «Р» с текущей ценой 80 рублей за штуку.

Вы покупаете колл-опцион со страйком 80 рублей, премией 5 рублей и пут-опцион со страйком 80 рублей, премией 5 рублей. Оба они истекают через месяц. На сделку вы тратите 1000 рублей: (5 + 5) × 100.

Сценарий 1. Через месяц цена «Р» выросла до 95 рублей. Вы исполняете колл-опцион.

Прибыль: (95 – 80) × 100 – 1000 = 500 рублей.

Сценарий 2. Стоимость бумаг упала до 65 рублей. Вы исполняете пут-опцион.

Прибыль: (80 – 65) × 100 – 1000 = 500 рублей.

Сценарий 3. Акции продолжили торговаться в диапазоне 70–90 рублей. Вы теряете часть или всю премию.

Спред

Спред — это одновременная покупка и продажа опционов одного типа (оба колл или оба пут) с отличающимися параметрами:

- разными ценами исполнения (вертикальные спреды);

- разными датами экспирации (горизонтальные спреды);

- разными ценами исполнения и датами экспирации (диагональные спреды).

Суть стратегии не в простом комбинировании, а в создании сбалансированной позиции, где одна часть опционов служит «страховкой» для другой. Это позволяет снизить стоимость входа и ограничить риски за счёт комбинирования покупок и продаж разных опционов. Обеспечивают ограниченную прибыль и ограниченные потери.

Пример (вертикальный спред):

Базовый актив: акции «К» стоимостью 100 рублей за акцию.

Вы покупаете колл-опцион со страйком 110 рублей, премией 5 рублей. Один опцион (100 акций) обойдётся вам в 500 рублей.

Одновременно вы продаёте колл-опцион со страйком 120 рублей, премией 2 рубля. Вы получаете 200 рублей премии (за 1 опцион — 100 акций).

Чистые затраты: 500 – 200 = 300 рублей на опцион (100 акций).

Сценарий 1. Через месяц цена «К» осталась ниже 110 рублей. Оба опциона не исполняются, и вы теряете 300 рублей.

Сценарий 2. Акции подорожали до 115 рублей. Вы исполняете купленный опцион, получаете прибыль (115 – 110) × 100 = 500 рублей, но теряете 300 рублей общей премии, так что итоговая прибыль составляет 200 рублей.

Сценарий 3. Стоимость бумаг выросла до 120 рублей или выше. Вы исполняете купленный опцион (страйк 110 рублей), но вам приходится исполнить и проданный опцион (страйк 120 рублей).

Ваша прибыль фиксируется на уровне:

(120 – 110) × 100 – 300 = 700 рублей.

Даже если цена вырастет выше 120 рублей, прибыль не увеличится.

«Железный кондор»

Продвинутая стратегия для рынка с низкой волатильностью, когда не ожидается сильных движений цены. Её цель — получить максимальную прибыль, если цена актива останется в определённом диапазоне до экспирации опционов.

Стратегия предполагает продажу колл-опциона и пут-опциона с разными ценами исполнения выше и ниже рыночной стоимости актива, а также покупку более дальних колл- и пут-опционов для ограничения риска.

Иными словами, вы предсказываете, что стоимость бумаги в ближайшее время особо не изменится, и продаёте «страховку» другим инвесторам от сильного роста или падения. Чтобы обезопасить себя на случай, если предсказание не сбудется, вы сами покупаете «страховку» на ещё более экстремальные движения.

Разница между стоимостью проданной и купленной «страховки» — это ваша потенциальная прибыль. Риски ограничены разницей между ценами исполнения опционов. Стратегия требует постоянного мониторинга.

Пример:

Базовый актив: акции «М» с рыночной ценой 27 рублей за бумагу.

- Продаёте пут-опцион со страйком 26 рублей, премией 1 рубль.

- Продаёте колл-опцион со страйком 28 рублей, премией 1 рубль.

- Покупаете пут-опцион со страйком 25 рублей, премией 0,5 рубля.

- Покупаете колл-опцион со страйком 29 рублей, премией 0,5 рубля.

Ваша чистая прибыль от премий: (1 + 1) – (0,5 + 0,5) = 1 рубль (100 рублей за 1 опцион на 100 акций).

Сценарий 1. Через месяц цена акций «М» осталась между 26 и 28 рублями. Все опционы не исполняются, и вы получаете прибыль в виде премии 100 рублей.

Сценарий 2. Базовый актив подешевел и стоит меньше 25 рублей. Ваши потери ограничены разницей между ценами исполнения пут-опционов минус полученная премия: (26 – 25) × 100 – 100 = 0.

Сценарий 3. Цена выросла выше 29 рублей. Потери ограничены разницей между ценами исполнения колл-опционов минус полученная премия: (29 – 28) × 100 – 100 = 0.

Главное

Опцион — одна из разновидностей срочных контрактов. Инструмент позволяет инвестору продать или купить базовый актив по фиксированной стоимости в будущем. При покупке опциона инвестор платит продавцу премию, размером которой будет ограничен возможный убыток. Вы не потеряете больше, чем уже заплатили за страховку.

Колл-опционы приобретаются в ожидании подорожания базового актива, пут-опционы — для хеджирования рисков.

Вести торговлю можно через сайт, мобильный клиент или биржевой терминал брокера, работающего со срочным рынком. Для сделок с опционами может понадобиться пройти тест у брокера, а в отдельных случаях — получить статус квалифицированного инвестора.