Как рассчитать льготу на долгосрочное владение ценными бумагами

Льгота на долгосрочное владение ценными бумагами (ЛДВ) позволяет уменьшить подоходный налог при продаже активов. При оформлении за текущий год рассчитывать его самому необязательно — это можно поручить брокеру. Но если вы хотите проверить его цифру или заявить вычет за прошлый период, без самостоятельных вычислений не обойтись. Рассказываем, какие данные нужны, чтобы правильно рассчитать льготу, и как сделать это, если активы куплены в разное время.

Льгота на долгосрочное владение

Льгота на долгосрочное владение ценными бумагами — это вычет, который частично или полностью освобождает налоговых резидентов РФ от подоходного налога (НДФЛ) за продажу ценных бумаг.

Основное условие — держать бумаги на брокерском счёте нужно не менее трёх лет. Дата приобретения активов — не позднее 1 января 2014 года.

Льгота применяется к прибыли — разнице в начальной и конечной стоимости, — а не к дивидендам или купонному доходу. Предельный её размер составляет 3 миллиона рублей за каждый полный год владения активами.

Льготу можно получить за владение российскими акциями и облигациями, паями российских ПИФов, а также бумагами стран Евразийского экономического союза.

Подробно о том, как считается срок владения, в каких случаях вычет не применяется и как оформить его через брокера или ФНС, мы рассказали в предыдущей статье:

Кому положена льгота на долгосрочное владение ценными бумагами

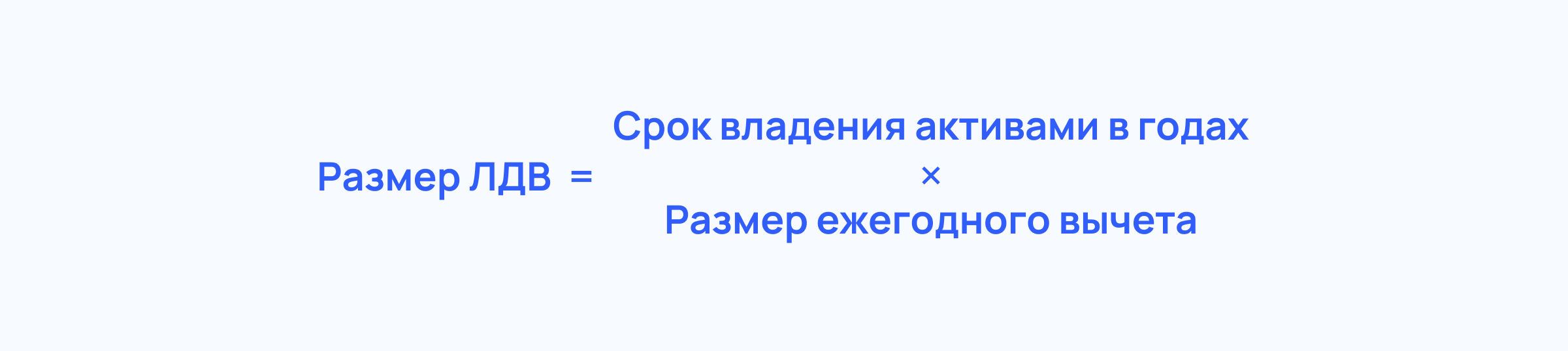

Как определить размер вычета

Если бумаги приобретались одновременно

Рассчитать максимальную сумму льготы на долгосрочное владение бумагами в случае, если они покупались одновременно и продаются в один год, можно по следующей формуле:

В формуле размер ежегодного вычета фиксированный — 3 000 000 рублей.

Допустим, вы купили акции за 1 миллион рублей, а спустя четыре года продали их за 5 миллионов рублей.

Прибыль составит: 5 000 000 – 1 000 000 = 4 000 000 рублей.

Вычисляем ЛДВ: 4 года × 3 000 000 рублей = 12 000 000 рублей.

Таким образом, ваша налоговая база уменьшится именно на сумму полученной прибыли (4 000 000), поскольку максимальная сумма льготы (12 000 000) превышает вашу фактическую прибыль.

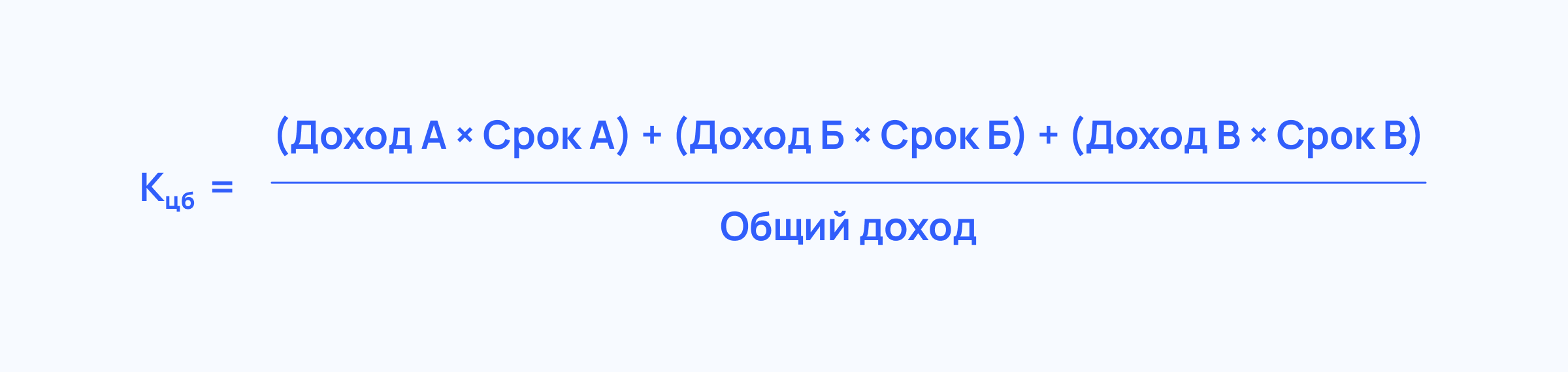

Если в один год продаются бумаги, купленные в разное время

В этом случае для определения величины льготы Налоговый кодекс предлагает рассчитать коэффициент владения ценными бумагами (Кцб).

Для этого размер дохода (не прибыли — это важно) от каждого актива нужно умножить на срок владения им. Затем получившиеся числа нужно сложить между собой и разделить на общий доход от продажи всех бумаг без вычета расходов на их покупку.

Формула выглядит так:

Рассчитаем на примере.

Представим, что в 2024 году вы продали три пакета акций, купленных в разное время:

- Пакет А — куплен в 2021-м за 7 миллионов рублей, продан за 12 миллионов. Срок владения — 3 года.

- Пакет Б — куплен в 2020-м за 7 миллионов рублей, продан за 14 миллионов. Срок владения — 4 года.

- Пакет В — куплен в 2019-м за 8 миллионов рублей, продан за 17 миллионов. Срок владения — 5 лет.

Шаг 1. Расчёт Кцб

(12 000 000 × 3 + 14 000 000 × 4 + 17 000 000 × 5) / (12 000 000 + 14 000 000 + 17 000 000) = (36 000 000 + 56 000 000 + 85 000 000) / 43 000 000 = 177 000 000 / 43 000 000 = 4,12.

Шаг 2. Определяем размер льготы

Чтобы понять, на какой вычет вы можете рассчитывать, полученный коэффициент нужно умножить на 3 миллиона рублей (годовой лимит вычета).

В нашем примере льгота составит = 4,12 × 3 000 000 = 12 360 000 рублей.

Шаг 3. Считаем налог

Общий доход от ценных бумаг в нашем примере составил 43 миллиона рублей.

Расходы на покупку составили: 7 000 000 + 7 000 000 + 8 000 000 = 22 000 000 рублей.

Считаем налоговую базу: 43 000 000 – 22 000 000 – 12 360 000 = 8 640 000 рублей.

Из-за превышения порога по доходам в 5 миллионов рублей налог в таком случае будет взиматься по прогрессивной ставке:

- 5 000 000 × 13% = 650 000 рублей.

- 3 640 000 × 15% = 546 000 рублей.

- Итого к уплате: 1 196 000 рублей.

Важно. При определении ставки налога учитывается общая налоговая база по всем доходам за год, а не только по операциям с ценными бумагами.

Без применения льготы налоговая база составила бы 21 миллион рублей.

НДФЛ в таком случае составил бы:

- 5 000 000 × 13% = 650 000 рублей.

- 16 000 000 × 15% = 2 400 000 рублей.

- Итого к уплате: 3 050 000 рублей.

Экономия за счёт применения льготы на долгосрочное владение составит 1 854 000 рублей.

Дополнительная выгода ЛДВ

Если прибыль от продажи активов большая, выгодно разделить продажу бумаг по годам. Так можно увеличить размер вычета и снизить налоговую нагрузку.

Допустим, вы решили продать акции через три года владения ими. Предварительная оценка показала, что ваша прибыль по итогам сделки составит 30 миллионов рублей. Даже с учётом ЛДВ налоговая база в этом случае составит 21 миллион рублей.

Если в этом году вы продадите бумаг только на 9 миллионов, то платить НДФЛ за прибыль от их продажи будет не нужно. В следующем году лимит вычета вырастет до 12 миллионов рублей, а прибыль составит 21 миллион. Налоговая база таким образом уменьшится до 9 миллионов рублей.

Продать бумаги в течение трёх лет будет ещё выгоднее. Если на предыдущем шаге вы оставите в портфеле активы на те 9 миллионов, которые вышли за лимит, то в следующем году сможете избежать уплаты налога за полученную прибыль от них.

Как отразить ЛДВ в декларации

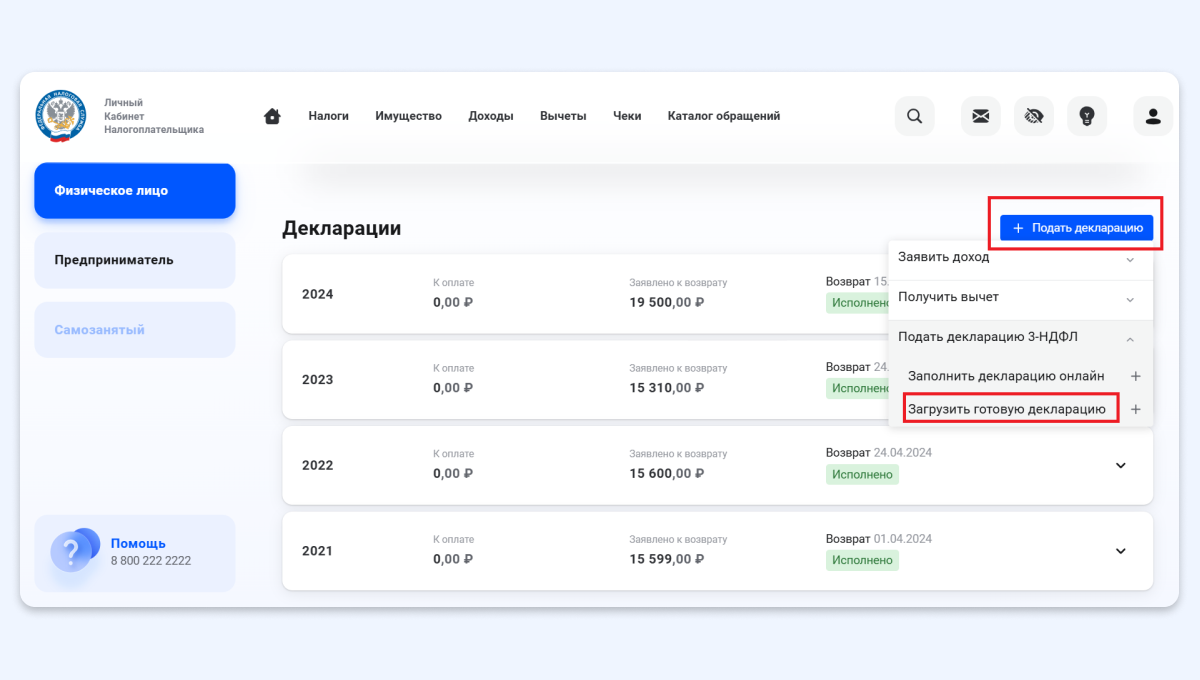

При онлайн-заполнении декларации в личном кабинете ФНС нет отдельного поля для указания вычета за долгосрочное владение бумагами. Поэтому сформируйте декларацию в программе «Декларация».

Укажите сумму ЛДВ в строке «Сумма вычета, предусмотренного пп. 1 п. 1 ст. 219.1 НК РФ». Чтобы найти её в версии программы за 2024 год, перейдите в раздел «Вычеты» и выберите вкладку «Инвестиционные».

После заполнения файл сохраните в формате .xml, затем загрузите его в личный кабинет.

Если вы по каким-то причинам не можете подать электронную декларацию, вычет можно получить через подачу бумажной версии документа в отделение налоговой службы.

Те, кто до этого уже подавал декларацию за год, должны направить в ИФНС её скорректированный вариант. В нём нужно указать все данные из первой декларации и заявить ЛДВ.

Всё, что нужно знать о расчёте ЛДВ

Расчёт льготы на долгосрочное владение не представляет сложности, если бумаги куплены в одно время. В этом случае достаточно умножить годовой лимит вычета в размере 3 миллионов рублей на срок владения активами. При расчёте вычета за купленные в разное время бумаги используется коэффициент владения ими.

Если фактическая прибыль от продажи бумаг окажется меньше рассчитанного лимита, налог платить не придётся. Если больше — его начислят только на превышение суммы. Если величина прибыли настолько высока, что даже с применением ЛДВ налоговая нагрузка остаётся значительной, выгоднее перенести продажу части ценных бумаг на следующий календарный год. Это позволит повысить общий размер вычета и оптимизировать налоговые обязательства.