Как выгоднее совершить дорогую покупку: в рассрочку, кредит или накопить

К середине ноября рост потребительских цен ускорился до 8,54% годовых. При такой инфляции и высокой ключевой ставке (21%) купить дорогой товар или услугу за наличные стало сложнее. В этой статье мы расскажем, как выгоднее совершать крупные покупки: в рассрочку, сплит, кредит или накопить.

Накопить

Самый традиционный способ купить дорогой товар — накопить на него. Главное преимущество заключается в отсутствии переплат по процентам, комиссиям и другим скрытым платежам. Вы отдаёте только фактическую стоимость и не обременяете себя долгом.

Такие покупки являются более взвешенными. Пока копите, вы можете обдумать свои планы и решить, действительно ли вам нужен данный товар.

Вы оставляете за собой возможность найти лучшее предложение на рынке: можно сравнивать цены и не испытывать давления сроков. Однако стоит учитывать риск подорожания товара за время, пока вы копите.

Ещё один значительный недостаток накопления заключается в длительном ожидании. Чтобы собрать нужную сумму, могут уйти месяцы или даже годы. На это время, возможно, вам придётся ограничить своё качество жизни: отказаться от других крупных покупок, походов по ресторанам или отпуска.

Почему цены растут, и как это регулируется

Взять рассрочку

Рассрочка — один из способов сразу приобрести желаемый товар, не имея на руках всей суммы. При этом вы не переплачиваете. Отсутствие процентов делает рассрочку экономически выгоднее, чем кредит. Продавцы готовы идти на такие условия, чтобы увеличить продажи, привлекая тех, для кого товар не по карману.

При этом рассрочка никак не регулируется в законодательстве, права потребителей не защищены, это отметила глава Банка России Эльвира Набиуллина.

При оформлении рассрочки нужен только паспорт. В отличие от кредита или микрозайма — никаких залогов и поручителей. Основные требования при оформлении рассрочки: возраст от 20 до 75 лет, российское гражданство, стаж работы на текущем месте (обязательно в России) от четырёх месяцев.

Платежи по рассрочке обычно небольшие и совершаются с определённой периодичностью. Это снижает риск просрочки. Своевременная оплата рассрочки позитивно влияет на кредитную историю: в будущем можно получить заём на более выгодных условиях.

Как изменится оценка кредитоспособности заёмщиков в 2025 году

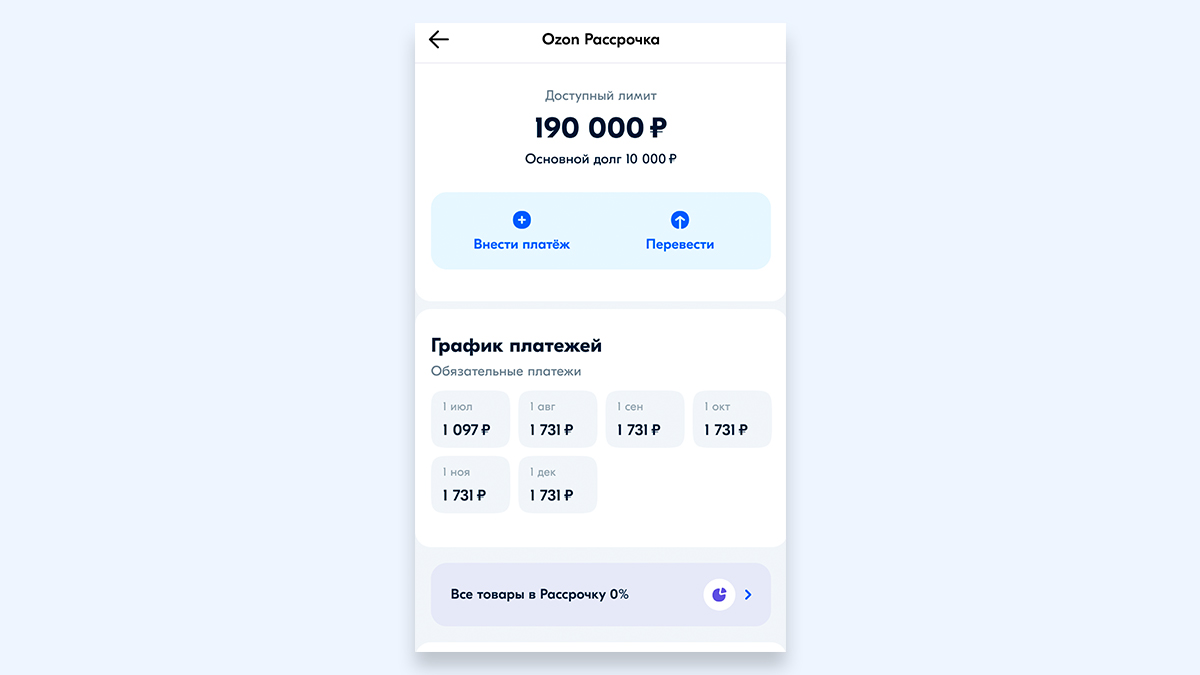

Рассрочку выдают на небольшие суммы (определяется конкретным продавцом). Например, в Ozon можно оформить рассрочку на товары от 3,5 тыс. до 300 тыс. рублей, в «Мегамаркете» — на сумму от 3,5 тыс. до 350 тыс. рублей.

Период рассрочки, как правило, ограничен от нескольких месяцев до года.

Оплатить в сплит

С 2021 года российские сервисы начали предлагать купить товар через сплит. Главное отличие от рассрочки: сплит-платежи предоставляются третьей стороной, которая выступает посредником между покупателем и продавцом. Получается, вы платите сервису, а он переводит деньги магазину.

Сплит обычно предлагает более гибкие условия, чем рассрочка. Вы можете выбирать частоту платежей: раз в одну / две недели / месяц в зависимости от стоимости товара и собственных предпочтений.

Также сплит разрешает корректировать суммы выплат в рамках определённого диапазона, что даёт возможность адаптировать платежи к изменениям в бюджете. Некоторые сервисы позволяют менять дату платежа и даже пропускать платёж (иногда за дополнительную плату).

Для оформления сплита потребуются: Ф. И. О., номер телефона, адрес электронной почты и данные карты, с которой будут списываться платежи. Важно: клиент должен быть совершеннолетним.

Значительный недостаток сплита заключается в том, что первую часть платежа покупатель вносит сразу. Среди других особенностей — условия сплит-платежей часто включают проценты. Их видно сразу при оформлении заказа.

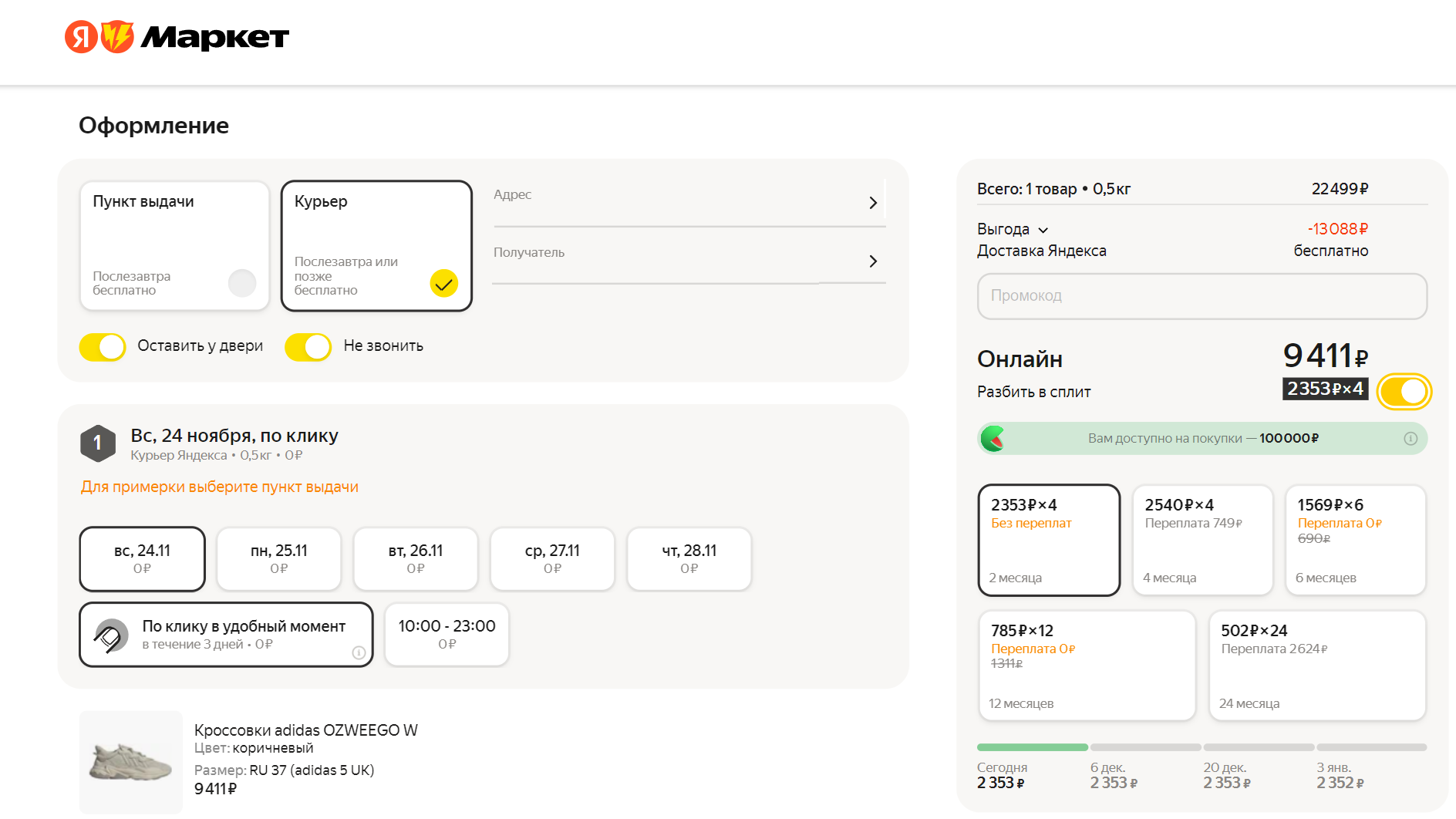

Например, вы хотите купить женские оригинальные кроссовки Adidas Ozweego на «Яндекс.Маркете» стоимостью 9411 рублей (на момент публикации — прим.). Их можно приобрести в сплит на два месяца без процентов с оплатой 2353 рубля раз в две недели. Также доступен вариант разбить оплату на 6 или 12 платежей (по срокам полгода и год) без переплат. Вносить нужно будет по 1569 и 785 рублей соответственно.

Есть и другие варианты, но они с комиссией. Сервис предлагает купить кроссовки в сплит на четыре месяца с оплатой 2540 рублей раз в месяц и переплатой 749 рублей или на два года с ежемесячным платежом в размере 502 рубля с переплатой в 2624 рубля.

Такой способ оплаты товара не всегда позволяет получить бонусы или кешбэк. И он имеет лимиты по сумме покупки. Сервисы рассчитывают их индивидуально. Так, при оплате частями в «Мегамаркете» покупка должна быть от 1 тыс. до 150 тыс. рублей, лимит на покупки «Яндекс сплитом» составляет 150 тыс. рублей.

Оформить кредит

Кредит позволяет немедленно получить товар или услугу, стоимость которых значительно превышает текущие финансовые возможности. Это особенно актуально в чрезвычайных ситуациях: внезапно сломался автомобиль, срочно потребовалось дорогостоящее лечение.

Банки предлагают множество вариантов кредитов с разными сроками погашения, процентными ставками и способами оплаты. Вы можете выбрать условия, которые лучше всего соответствуют вашей финансовой ситуации и предпочтениям. Возможность выбора срока погашения позволяет распределить финансовую нагрузку на более длительный период.

В отличие от рассрочки и сплит-платежей, обойтись без переплат при оформлении кредита невозможно. Причём в условиях высокой ключевой ставки ЦБ РФ — в ноябре 2024 года она составляет 21% годовых — переплата будет существенной.

Кроме процентов могут взиматься дополнительные комиссии за оформление кредита, страхование, обслуживание и другие услуги. В итоге вы отдадите за товар гораздо больше его стоимости.

Чтобы оформить кредит, придётся предоставить больше документов. Стандартный набор в большинстве банков: удостоверение личности, справка о доходах и налогах, трудовая книжка, СНИЛС, ИНН, военный билет, диплом об образовании.

Наличие всех необходимых документов ещё не гарантирует одобрение по кредиту. Осенью 2024 года россияне стали чаще получать отказы по заявкам. По данным Национального бюро кредитных историй, в октябре банки выдали клиентам займов на общую сумму 320,8 млрд рублей. Это на 24,8% меньше, чем в сентябре.

Сравним на примере покупки IPhone

Посмотрим на разницу всех вышеперечисленных способов оплаты на примере покупки IPhone 16 с памятью 256 Гб. Сейчас стоимость смартфона в России составляет в среднем около 100 тыс. рублей.

Средняя зарплата в октябре 2024 года была 86,8 тыс. рублей. Комфортная сумма, которую большая часть населения готова ежемесячно откладывать, составляет до 10 тыс. рублей. Таким образом, среднестатистическому россиянину придётся копить на новый IPhone 16 с памятью 256 Гб около 10 месяцев.

Прямо сейчас смартфон можно купить на Ozon в рассрочку на полгода. Первый платёж в размере около 16,5 тыс. рублей нужно будет внести только через месяц.

«Яндекс.Маркет» предлагает купить IPhone 16 с памятью 256 Гб в сплит. Платёж можно разделить на два месяца без переплат. Всего будет четыре платежа примерно по 25 тыс. рублей каждые две недели. Также маркетплейс даёт возможность оформить сплит-платёж на больший срок: 4/6/12 месяцев. Однако в этом случае сервис взимает комиссию в размере 7, 15 и 13 тыс. рублей соответственно. По итогу смартфон обойдётся вам в 107, 115 или 113 тыс. рублей соответственно.

При оформлении кредита на 100 тыс. рублей в Т-банке сроком на два года ежемесячный платёж составит 5,2 тыс. рублей. По истечении 24 месяцев вы заплатите 124,8 тыс. рублей. Ежемесячный платёж в Сбере составит около 5,4 тыс. рублей, за смартфон вы заплатите около 129,2 тыс. рублей.

Что важно учитывать

О чём стоит подумать перед выбором способа покупки товара, рассказала «Рамблеру» руководитель филиала «Страховой брокер AMsec24» Ирина Панова:

Стабильность дохода. Если у вас стабильная работа и вы уверены в своих финансах, кредит или рассрочка может быть разумным вариантом.

Наличие других займов. Если у вас уже есть кредиты или другие обязательства, стоит подумать, сможете ли вы справиться с новыми платежами.

Цели и приоритеты. Подумайте, насколько важна эта покупка для вас сейчас и готовы ли вы подождать, пока накопите нужную сумму.

Условия кредитования и рассрочки. Внимательно изучите условия, включая процентные ставки, сроки и возможные штрафы за просрочку платежей.

Коротко

Лучший способ оплаты зависит от вашей индивидуальной финансовой ситуации и целей. Если есть возможность, накопления всегда будут более безопасным вариантом. Если же решите воспользоваться кредитом, рассрочкой или оформить сплит-платёж, важно быть уверенным в своих финансовых возможностях.