Эскроу-счета — что это и чем они выгодны

В России сейчас почти 1 миллион эскроу-счетов, и на них хранятся свыше 6,2 триллиона рублей. Такие счета применяют при строительстве и покупке недвижимости. В этой статье мы подробно расскажем, что такое эскроу-счет, как он работает, а также какие у него преимущества и риски.

Что такое эскроу

Эскроу-счет — это специальный счет в банке, где лежат ваши деньги, пока не наступит определенное событие. В контексте строительства это обычно ввод жилья в эксплуатацию и передача его покупателю. Иными словами, банк замораживает ваши деньги до тех пор, когда девелопер не выполнит установленные условия договора купли-продажи.

Такой формат особенно распространен в долевом строительстве, то есть когда вы покупаете жилье по договору долевого участия (ДДУ). С 1 июля 2019 года все застройщики обязаны привлекать деньги покупателей только на эскроу-счета, открытые в уполномоченных банках. Это кредитные организации, у которых есть право заводить эскроу-счета.

Список уполномоченных банков утверждает ЦБ. Сейчас таких в перечне 67, в их числе Сбер, ВТБ, Альфа-Банк.

Как это работает

- Подписать договор. Вы и застройщик заключаете договор долевого участия в строительстве.

- Узнать у застройщика название уполномоченного банка. Вы не сможете сами выбрать кредитную организацию, в которой хотите открыть эскроу-счет для покупки жилья по ДДУ. Уполномоченный банк выбирает застройщик. Вы как дольщик будете обязаны открыть эскроу-счет именно в этом банке. Информация о нем обычно указана в ДДУ.

- Подготовить документы для банка. Вам понадобятся заявление на открытие счета, паспорт и зарегистрированный ДДУ. Иногда банк просит предоставить дополнительные документы, например, ваш ИНН, СНИЛС, справку о доходах (если хочет проверить источник средств для покупки жилья) или согласие супруга (если у вас есть вторая половинка, и вы покупаете жилье в браке).

- Внести средства на эскроу-счет. После того, как вы открыли счет, нужно перевести туда деньги.

- Этап строительства. В это время никаких действий с вашей стороны не нужно.

- Передача объекта. После того, как девелопер закончил стройку, он вводит недвижимость в эксплуатацию и передает вам как покупателю права собственности.

- Разблокировка денег на эскроу. Когда застройщик передает в банк подтверждение того, что достроил ваше жилье, и им можно пользоваться, кредитная организация переводит ваши средства с эскроу-счета продавцу. Если девелопер не выполняет свои обязательства, то деньги возвращаются вам.

Документы для разблокировки денег на эскроу-счете

- Разрешение на ввод жилья в эксплуатацию (подтверждает, что дом достроен и соответствует требованиям безопасности и т.д.);

- Передаточные акты или акты приема-передачи квартир (подписанные вами документы, которые подтверждают, что вы приняли жилье и претензий к застройщику нет);

- Документы, подтверждающие право собственности на построенный дом Если застройщик уже ввел жилье в эксплуатацию, но ваше право собственности как дольщика еще не зарегистрировано, банк может попросить у продавца подтверждение регистрации права собственности на весь дом;

- Иные документы по договору между банком и компанией-застройщиком (точный перечень зависит от требований конкретного уполномоченного банка).

Плюсы и минусы эскроу-счетов

Плюсы:

Страховка от государства. Деньги на эскроу-счетах по закону застрахованы в Агентстве по страхованию вкладов (АСВ) до 10 миллионов рублей. Это означает, что если банк, где вы открыли эскроу и куда положили деньги, обанкротится, вы получите компенсацию в пределах указанной суммы;

Защита средств от недобросовестных застройщиков. Девелопер не может пользоваться вашими деньгами, пока они лежат на эскроу, поэтому они остаются в безопасности до тех пор, пока вы строительство в разгаре;

Снижение рисков. Если застройщик обанкротится, то ваши деньги не пропадают, а возвращаются вам;

Доверие. Механизм эскроу-счетов снимает необходимость проверять надежность банка или застройщика, так как ответственность за разные этапы сделки распределена между всеми участниками.

Минусы:

- Увеличение стоимости строительства. Поскольку застройщик не может пользоваться вашими деньгам с эскроу-счета, чтобы закончить стройку, ему приходится брать кредиты. Это может повысить себестоимость проектов;

- Ограниченное число застройщиков. Не все компании могут соответствовать требованиям законодательства (в частности закона 214-ФЗ), чтобы строить недвижимость по ДДУ. Например, компания должна быть строго юрлицом (ИП нельзя участвовать в долевом строительстве), иметь опыт работе в сфере строительства не менее трех лет и другие.

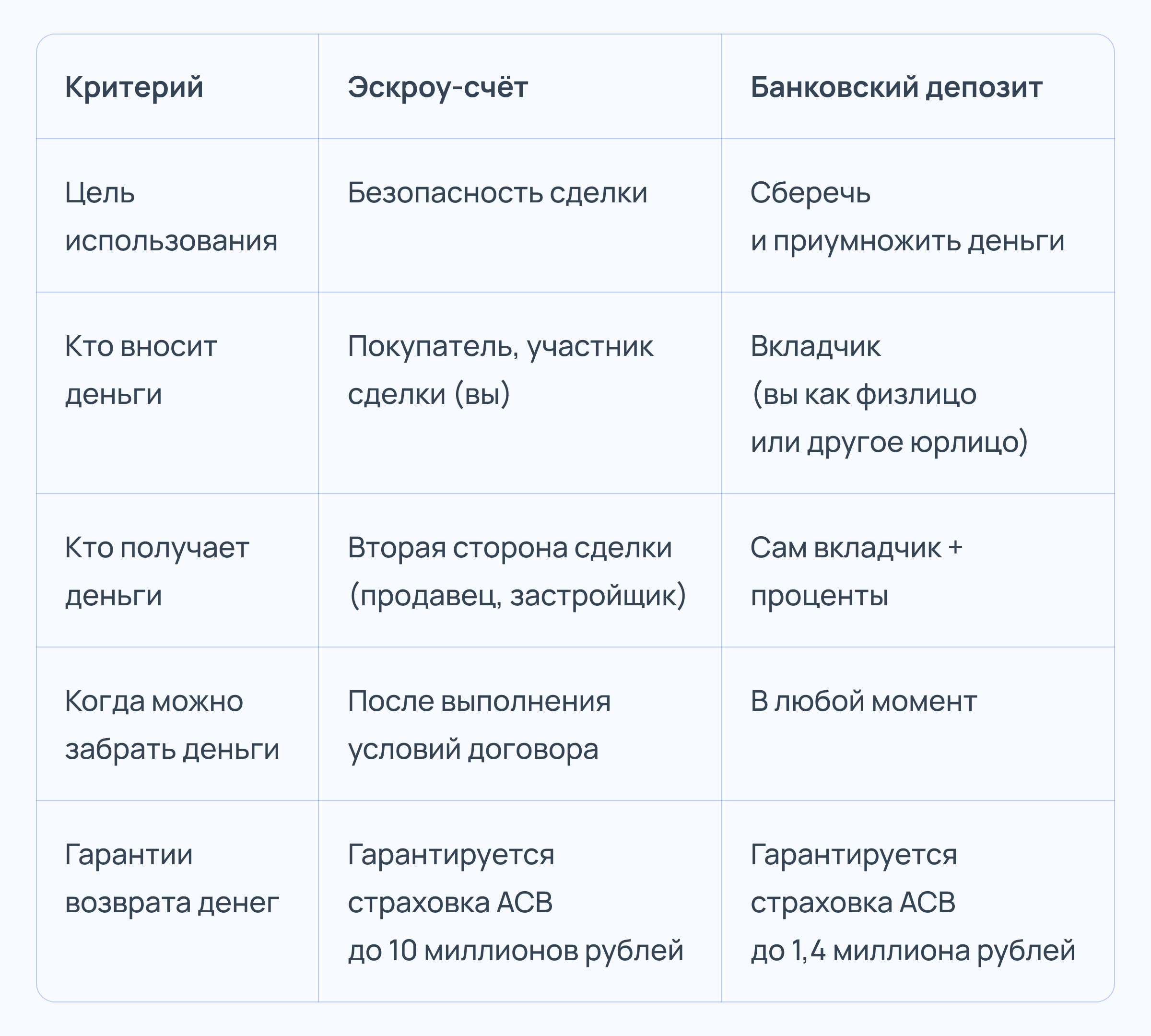

В чем разница между эскроу-счетом и депозитом

Эскроу-счет и банковский депозит могут показаться похожими: оба дают возможность хранить деньги в банке. Однако между ними есть принципиальные различия. Главное – это назначение счета.

На депозите (вкладе) можно сохранить и приумножить сбережения, а эскроу дает защиту средств и гарантирует успешное завершение сделки по покупке жилья.

Кроме того, вкладчик по депозиту получает проценты, а деньги на эскроу-счете не приносят дохода.

Преимущества эскроу-счета перед займами и кредитами

Эскроу-счета выгодны, когда речь идет о крупных сделках, например, в недвижимости.

Отсутствие долговой нагрузки. Когда вы берете кредит, вы так или иначе влезаете в долги, меняется ваша кредитная история и возможности брать другие займы.

Отсутствие переплат. Если вы взяли ипотеку или любой другой кредит, приходится выплачивать проценты банку. Это увеличивает стоимость покупки жилья. Деньги на эскроу-счете лежат бесплатно, поэтому вы не тратите ничего лишнего.

Финансовая стабильность. Когда вы берете кредит, есть риск, что изменится ставка. Из-за этого вам придется платить банку больше денег. В случае с эскроу-счетом ваши средства все время лежат в кредитной организации на одних и тех же условиях, поэтому неожиданных дополнительных расходов не будет.

Гарантии выполнения обязательств. Компания-застройщик получает деньги только после выполнения условий договора. Без вашего ведома перевод средств не произойдет. То есть вы защищены от недобросовестного продавца. Займы и кредиты не дают таких гарантий. Если застройщик не сдаст дом, вам все равно придется выплачивать кредит, потому что это ваше обязательство перед банком, а не перед горе-девелопером.

Простота оформления. Чтобы получить кредит, нужно собрать документы, подать их в банк вместе с заявкой, после чего ждать одобрения. Чтобы открыть эскроу-счет, достаточно по сути просто подписать договор и внести деньги. Это быстрее и проще, чем оформлять займ.

Кратко

Эскроу-счет – это особый банковский счет, где лежат ваши деньги как дольщика при покупке жилья.

Застройщик получает эти средства только после того, как закончит строительство недвижимости и ею можно будет пользоваться.

Система эскроу-счетов в России работает уже более шести лет и зарекомендовала себя как надежный инструмент расчетов при сделках с недвижимостью.

Средства на эскроу-счетах застрахованы государством.

Эскроу счет не приносит дохода, но и не потребует вас уплаты процентов как в случае с кредитом.