Совместный счёт в банке: за и против

Многие российские банки предлагают своим клиентам опцию для ведения семейного бюджета — совместный счёт для двух и более человек. Это позволяет членам семьи объединять финансы и видеть траты друг друга. Вместе с экспертами разобрались, кому подходит совместный счёт и насколько это удобно.

Как работает совместный счёт в банке

Главное отличие такого счёта от классического — есть два, три или более людей, которые официально являются его пользователями. Чаще всего такие счета открывают супруги или близкие родственники, то есть члены одной семьи. Иногда это удобно деловым партнёрам или даже друзьям для общих целей. Обычно совместный счёт открывается бесплатно, но некоторые банки могут делать это на платной основе.

Каждый из совладельцев имеет право пользоваться всеми средствами на таком счёте.

Это значит, что каждый может:

- вносить и снимать средства;

- делать переводы;

- оплачивать товары и услуги;

- использовать банковские карты, привязанные к этому счёту;

- проверять баланс и историю операций.

В большинстве случаев для совершения операций не требуется согласие или подпись остальных владельцев. То есть один человек может снять все деньги, не спрашивая остальных. Это называется солидарным доступом.

С точки зрения банка деньги на совместном счёте принадлежат всем совладельцам в равной степени, если иное не установлено законодательством или договорённостями между клиентами. Поэтому если на счёте появляется долг (например, перерасход средств) или его арестовывают по решению суда, то деньги могут списать без разрешения пользователей, которые не являются его номинальными владельцами.

Условия по кешбэку для «семейных» счетов могут быть разными, объяснила директор юридической группы «Яковлев и Партнёры» Мария Яковлева. По её словам, некоторые банки начисляют кешбэк только основному держателю счёта, другие — делят его пропорционально тратам по каждой карте. Есть и такие продукты, где общая сумма бонусов копится на одном счёте и может использоваться всеми участниками.

Главное — понимать, что банк рассматривает совместный счёт как единый финансовый инструмент. Поэтому если один участник нарушит условия программы — например, снимет наличные вместо оплаты покупок, — это может снизить общий процент начисления кешбэка.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Зачем открывать совместный счёт в банке

Планирование общей сметы и расходов

Семейный счёт идеально подходит для пар, семей или сожителей, которые хотят совместно управлять домашним бюджетом, оплачивать общие счета («коммуналка», аренда, ипотека), покупки для дома или общие траты. Все участники видят, куда уходят деньги, что помогает избежать недопонимания и вести более прозрачный учёт расходов. Нет необходимости постоянно переводить деньги друг другу для оплаты общих нужд.

Финансовая поддержка и помощь близким

Такой счёт может пригодиться пожилому родителю или другому близкому человеку, который нуждается в помощи с оплатой счетов, покупками и расходами. Также родители могут положить средства для ребёнка (например, студента) на совместный счёт, чтобы контролировать его траты или просто иметь возможность переводить ему деньги без комиссии. В случае внезапной болезни или недееспособности одного из совладельцев другой имеет мгновенный доступ к средствам.

Упрощение наследования

Если один из совладельцев умирает, совместный счёт, как правило, не блокируется, и другой его пользователь сохраняет доступ к средствам. Это значительно упрощает решение финансовых вопросов в сложный период.

Совместные проекты и контроль накоплений

Коллеги или товарищи могут открыть такой счёт для совместного проекта, организации мероприятия или поездки. Благодаря общему счёту накопленные средства всегда будут на виду, а операции можно будет отследить.

Плюсы и минусы совместного счёта

Мария Яковлева считает совместный счёт удобным инструментом для семейного бюджета, особенно если оба супруга вносят средства и несут общие расходы.

Среди преимуществ: прозрачность, контроль за тратами и отсутствие необходимости переводить деньги друг другу. Такой формат помогает планировать финансы, например заранее откладывать на отпуск, крупные покупки или ипотеку.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Но важно понимать, что с юридической точки зрения совместный счёт — это не 50 на 50 автоматически, отмечает эксперт. С юридической точки зрения держатель у счёта один, а остальные участники лишь имеют доступ к управлению операциями. Полноценные совладельцы счёта, как в зарубежных банках, в России пока редкость.

Яковлева рекомендует перед открытием совместного счёта уточнить в договоре, кто именно считается владельцем средств, кто вправе распоряжаться деньгами и что произойдёт при конфликте.

Главный риск совместного счёта — человеческие отношения. Если один из участников злоупотребляет доступом и снимает средства без согласия другого, вернуть деньги будет сложно. Банки не вмешиваются в семейные споры: юридически операции считаются законными, если пользователь имел право доступа.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Потенциальными причинами конфликта могут стать развод, наследственные споры или блокировка счёта, уточнила юрист. Для раздела средств в судебном порядке важно иметь подтверждение своих переводов и договорённостей между совладельцами, иначе вся сумма может считаться общей собственностью.

Ещё один момент — налоговые последствия. Если один участник вносит крупные суммы, а второй активно тратит, налоговая может усмотреть признаки дарения. В ряде случаев это может потребовать уплаты налога, особенно если счёт открыт не между супругами, а между другими родственниками или партнёрами.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Как создать совместный счёт

Возможность создания семейного счёта клиентам предлагают многие крупные банки: Сбер, Т-Банк, ВТБ, Совкомбанк и другие. Доступ можно дать к уже существующему счёту или создать новый. Это две разные опции:

- Совместный счёт — это новый, отдельный счёт, который клиент банка открывает специально для использования вместе с другими людьми. В приложении он отображается как отдельный общий раздел.

- Доступ к счёту — это когда другому человеку разрешено пользоваться одним из уже существующих ваших счетов, например дебетовой или кредитной картой. Другой участник будет видеть счёт и все операции по нему, а также сможет совершать переводы, покупки или снимать наличные.

Как правило, посещение банка для оформления такого вида доступа к счёту не требуется. Большинство кредитных организаций позволяют сделать это через мобильное приложение или сайт.

Как подключить совместный счёт в СберБанке

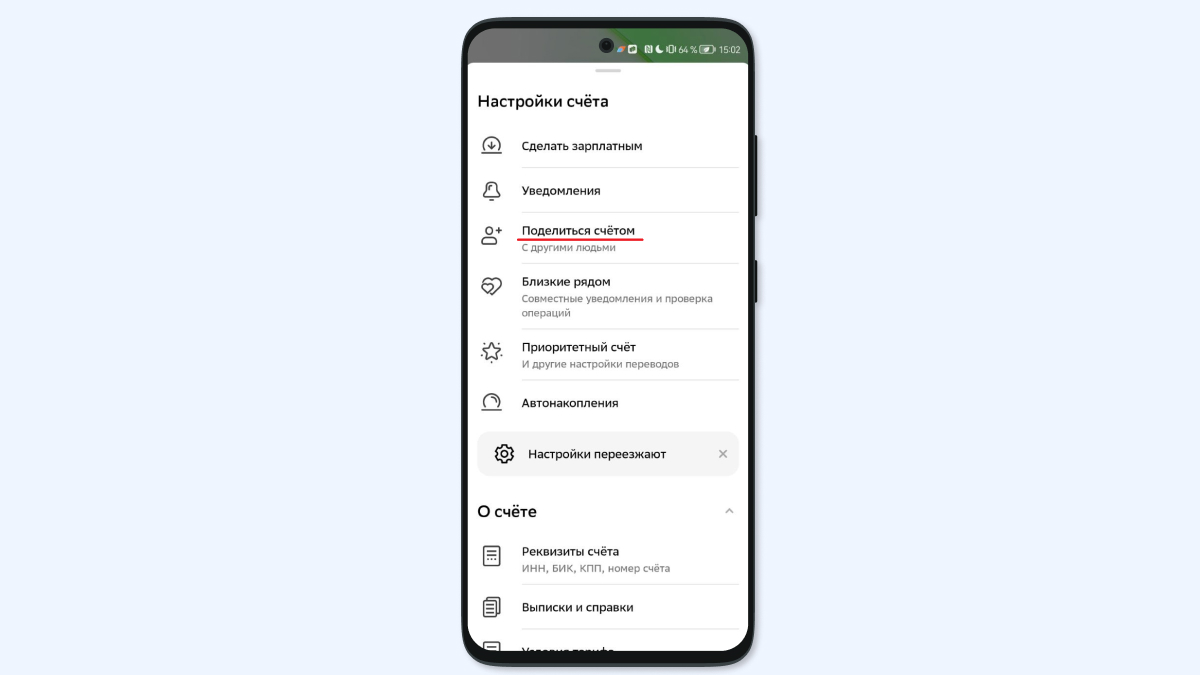

- Откройте мобильное приложение СберБанк Онлайн и укажите, каким платёжным счётом вы хотите поделиться, или создайте новый счёт.

- В открывшемся меню найдите пункт «Настройки счёта» → «Поделиться счётом». Найдите в списке контактов человека, с которым хотите поделиться, убедитесь в правильности данных и подтвердите свой выбор.

- Как только вы подтвердите действие, выбранный счёт отобразится в мобильном приложении у другого пользователя.

Как подключить совместный счёт в Т-Банке

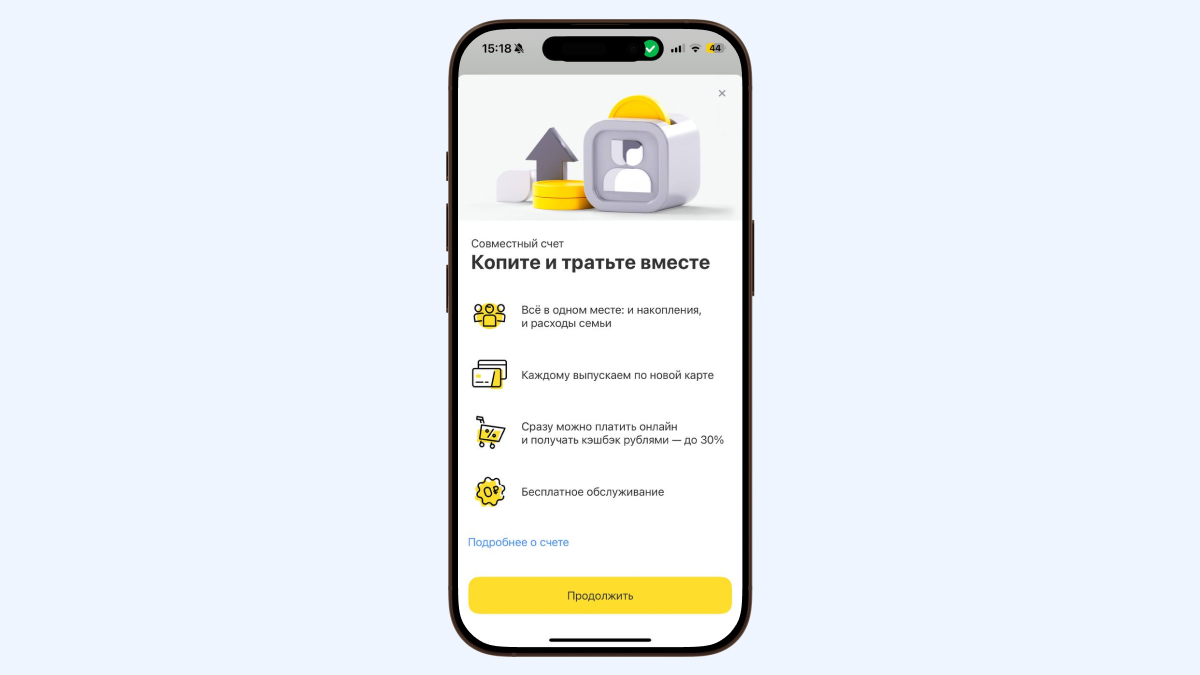

- В приложении банка выберите «Банк для близких» → «Совместный счёт».

- Выберите из списка контактов или введите номер телефона человека, которого хотите пригласить. Для лиц, которые не являются клиентами банка, также нужно указать имя и фамилию.

- Выберите тип карт для новых совладельцев — пластиковые или виртуальные. Их можно оформить несколько.

- После открытия счёта все участники получат СМС со ссылкой для доступа к нему.

Как подключить совместный счёт в Альфа-Банке

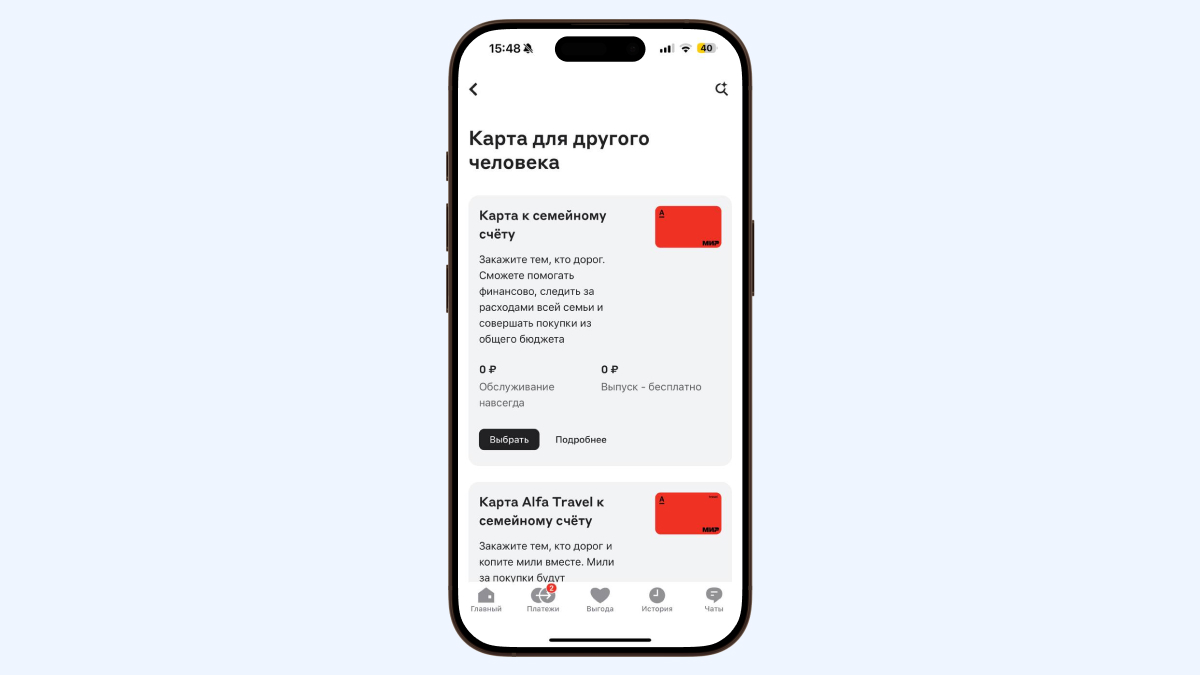

1. Войдите в приложение Альфа-Банка или веб-версию Альфа-Онлайн.

2. В списке продуктов выберите пункт «Заказать карту для родных и близких».

3. Выберите желаемую карту и привяжите её либо к одному из ваших текущих счетов, либо к специально открытому новому счёту.

4. Укажите, кто получит карту, — вы или будущий участник совместного счёта. Карту можно забрать в отделении банка или оформить курьерскую доставку по удобному адресу. При себе необходимо иметь паспорт.

Как подключить совместный счёт в ВТБ

1. Войдите в приложение «ВТБ Онлайн» и выберите пункт «Открыть счёт или карту» → «Семейный счёт».

2. Нажмите «Открыть счёт» и подтвердите операцию кодом из СМС.

3. Можно заказать для близких дебетовую карту, которую доставят в отделение банка или по любому удобному адресу.

Главное

Совместный счёт — это опция, которая позволяет двум и более людям, обычно супругам или близким родственникам, объединять финансы и отслеживать взаимные траты. Ключевое отличие такого счёта: каждый из совладельцев обладает полным доступом к средствам и может производить любые операции.

Преимущества совместного счёта — отсутствие необходимости постоянных переводов и коллективный контроль над накоплениями. Но главный риск связан с человеческими отношениями: если один из участников злоупотребляет доступом, например снимает средства без согласия других, банк не станет вмешиваться в спор, поскольку операция считается законной.

Крупные российские банки предлагают клиентам два решения для совместного управления финансами: создание нового отдельного совместного счёта или приглашение других людей к управлению уже имеющимся личным счётом. Оба варианта, как правило, можно осуществить удалённо через мобильное приложение или сайт банка без необходимости личного посещения отделения.