Налоговый вычет по ипотеке: сколько и как можно получить

Часть расходов на покупку жилья в ипотеку можно компенсировать с помощью налоговых вычетов. Сколько реально получить и как это сделать, рассказываем в этой статье.

Что такое налоговый вычет по ипотеке

Налоговый вычет по ипотеке — это инструмент, который позволяет после приобретения жилья в кредит вернуть часть налогов, ранее уплаченных вами в бюджет. Право на такой возврат имеют только те, кто работает официально и получает белую зарплату, из которой государству отчисляется НДФЛ.

Вы не сможете оформить налоговый вычет, если:

- У вас нет облагаемого НДФЛ дохода (например, вы пенсионер, самозанятый, ИП).

- Вы налоговый резидент другой страны (провели за рубежом более 183 дней за последний год).

- Вы купили нежилую недвижимость (апартаменты, дача).

- Вы купили недвижимость за рубежом.

- Вы оплатили недвижимость не своими деньгами (получили в наследство, обошлись материнским капиталом без вложения собственных денег).

- Нет документального подтверждения расходов на покупку жилья.

Сумма налога к возврату напрямую зависит от того, какой НДФЛ вы платите государству. С 2025 года в России действует пятиступенчатая прогрессивная шкала налогообложения:

- 13% — годовой доход до 2,4 миллиона рублей (до 200 тысяч рублей в месяц);

- 15% — годовой доход от 2,4 до 5 миллионов рублей (200–416,7 тысячи рублей в месяц);

- 18% — годовой доход от 5 до 20 миллионов рублей (от 416,7 тысячи до 1,67 миллиона рублей в месяц);

- 20% — годовой доход от 20 до 50 миллионов рублей (1,67–4,17 миллиона рублей в месяц);

- 22% — годовой доход более 50 миллионов рублей (более 4,17 миллиона рублей в месяц).

Таким образом, чем выше ваша ставка НДФЛ, тем больше сумма налогового вычета, который вы сможете оформить.

Важно: вычеты по новым ставкам можно оформить по итогам 2025 года (предоставить декларацию в 2026 году). Также вы можете оформить вычеты по новым ставкам уже сейчас через работодателя — тогда бухгалтерия не будет удерживать НДФЛ из вашей зарплаты.

Виды налоговых вычетов по ипотеке

Существует два разных вида налоговых вычетов за жильё: за его покупку и за проценты по ипотеке. Разберём подробнее.

Вычет при покупке недвижимости

Покупатель может вернуть от 13 до 22% от стоимости покупки в зависимости от своей ставки НДФЛ. При этом действует ограничение по сумме, от которой рассчитывается возврат: 2 миллиона рублей на человека.

Рассчитаем, сколько можно вернуть:

- при ставке 13% максимум можно вернуть 260 тысяч рублей;

- при 15% – до 300 тысяч рублей;

- при 18% – до 360 тысяч рублей;

- при 20% – до 400 тысяч рублей;

- при 22% – до 440 тысяч рублей.

Пример 1. Допустим, вы приобрели квартиру-студию за 1,9 миллиона рублей и платите 13% НДФЛ. Поскольку цена сделки ниже лимита (2 миллиона рублей), вы можете претендовать на налоговый вычет в размере 13% от полной стоимости квартиры — 247 тысяч рублей (1 900 000 х 13%).

Пример 2. Предположим, вы купили квартиру за 34 миллиона рублей. Ваш НДФЛ составляет 18%. Стоимость квартиры выше лимита по вычету. Вам вернут 360 тысяч рублей (2 000 000 х 18%).

Лимит по налоговому вычету на покупку жилья — 2 миллиона рублей — даётся один раз. Использовать такой вычет можно по нескольким объектам недвижимости. Например, вернуть 13% от 1,5 миллиона рублей за первую квартиру и через несколько лет получить ещё 13% от оставшихся 500 тысяч рублей за покупку второй.

Вычет на проценты по ипотеке

Вы также можете вернуть от 13% до 22% за ипотечные проценты. Порог по этому налоговому вычету: 3 миллиона рублей на человека.

Рассчитаем лимиты:

- при ставке 13% можно вернуть до 390 тысяч рублей;

- при 15% — до 450 тысяч рублей;

- при 18% — до 540 тысяч рублей;

- при 20% — до 600 тысяч рублей;

- при 22% — до 660 тысяч рублей.

Пример 1. Предположим, ваша ставка НДФЛ – 13%. Вы взяли квартиру в ипотеку за 7 миллионов рублей с первоначальным взносом 2,5 миллиона рублей под 23% годовых на 20 лет. Начисленные проценты составят более 16,4 миллиона рублей, что превышает лимит в 3 миллиона рублей на человека. Получается, вы сможете вернуть 390 тысяч рублей (3 000 000 х 13%).

Пример 2. Допустим, вы платите налоги по ставке 20%. Вы купили жильё в кредит за 4 миллиона рублей со взносом 3,5 миллиона рублей и процентной ставкой 12% годовых на 15 лет. Начисленные проценты составят чуть более 580 тысяч рублей. С них вы сможете вернуть 116 тысяч рублей (580 000 х 20%).

Те, кто покупает жильё в строящихся домах, обычно начинают вносить ежемесячные платежи по ипотеке ещё до того, как станут полноправными владельцами недвижимости. Вычет по налогу рассчитывается с первого платежа, но подать заявление на его получение можно только после оформления документов, подтверждающих право собственности.

Налоговый вычет за проценты по ипотеке, в отличие от возврата за покупку, выплачивается только за один объект недвижимости. Перенести остаток на другое жильё нельзя.

Кто и за какой период может получить вычет

Чтобы подать заявку на налоговый вычет, необходимо соответствовать нескольким критериям:

- Быть налоговым резидентом России;

- Иметь документальное подтверждение оплаты за жильё;

- Иметь правоустанавливающие документы (акт приёмки-передачи для новостройки и выписка из ЕГРН для вторички).

Ещё одно важное условие — продавец недвижимости не может быть вашим близким родственником. При покупке квартиры у мамы или брата воспользоваться налоговым вычетом нельзя. Родство проверяется по реестру ЗАГСа.

Обратите внимание: вернуть налог можно только за три года, предшествовавших году декларации. И не раньше года, в котором появилось право на вычет. Если вычет не использован полностью, остаток будет перенесён на следующий год. Исключение сделано для пенсионеров. Они вправе перенести вычет на три года, предшествующих году возникновения права на льготу.

Пример:

Предположим, вы купили квартиру в ипотеку в 2021 году и тогда же оформили на неё право собственности, но декларацию ни разу не подавали. В 2024 году вы решили оформить налоговый вычет. Вы можете подать сразу три декларации: за 2023, 2022 и 2021 годы. Вам вернут НДФЛ, уплаченный за этот период.

Допустим, всё это время вы получали 100 тысяч рублей в месяц до вычета НДФЛ. Получается, вы ежемесячно платили налог 13 тысяч рублей. За три года сумма составила 468 тысяч рублей. Именно столько вы сможете получить в форме налогового вычета за период (максимум 650: за покупку квартиры и по ипотечным процентам).

В 2024 году ваша зарплата выросла до 120 тысяч рублей в месяц до вычета НДФЛ. По итогам 12 месяцев из неё удержали 195 тысяч рублей. Остаток доступного вам налогового вычета по итогам 2024 года составил 182 тысячи рублей. Вы можете получить его полностью в 2025 году.

Налоговый вычет на квартиру, купленную в браке

Если жильё куплено в браке после 1 января 2014 года, оба супруга могут оформить по два вычета: за покупку и за ипотечные проценты. Даже если договор купли-продажи подписывал только один человек.

Условия:

- Официальное трудоустройство обоих супругов.

- Стоимость недвижимости от 4 миллионов рублей (на каждого лимит в 2 миллиона рублей)

- Проценты по ипотеке превышают 6 миллионов рублей (по 3 миллиона рублей на человека).

Размер доступной к возврату суммы будет зависеть от ставки НДФЛ каждого из супругов. Максимальный налоговый вычет составит 2,2 миллиона рублей (при ставке налогообложения 22% у обоих).

Как оформить налоговый вычет по ипотеке

Процесс получения налогового вычета состоит из трёх частей: сбора и подачи документов, проверки документов налоговиками и перевода денег.

Для оформления вычета по ипотеке понадобятся:

- паспорт;

- заявление на возврат налога;

- выписка из EГPH или свидетельство права собственности;

- справка 2-НДФЛ;

- декларация 3-НДФЛ;

- договор ипотечного кредитования;

- платёжные документы, подтверждающие расходы.

Есть несколько способов подать на вычет.

Через ФНС

Вы можете собрать необходимый пакет документов для оформления налогового вычета и лично посетить отделение налоговой для подачи заявления.

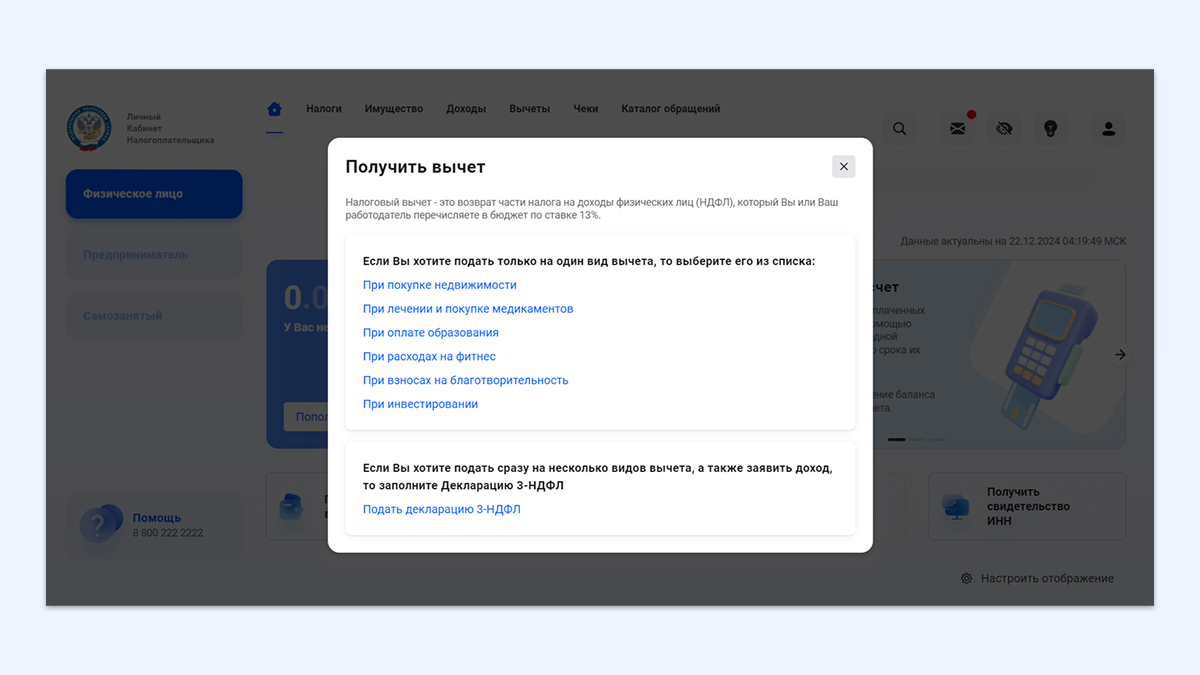

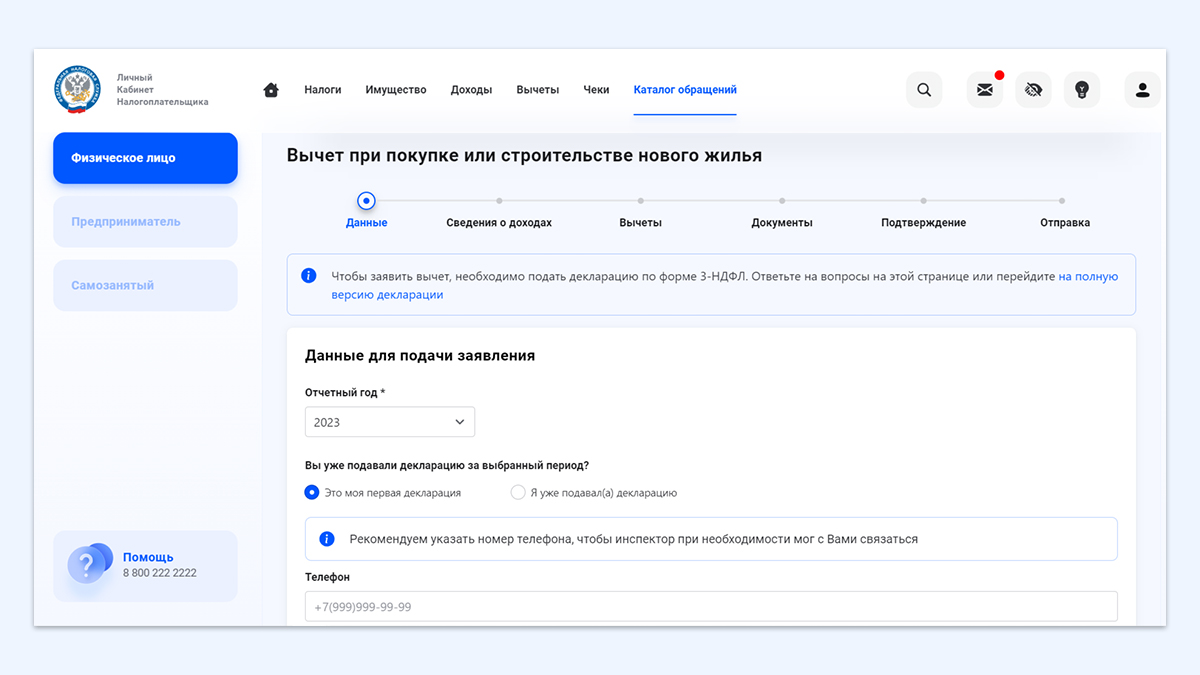

Оформить возврат также можно через интернет. Для этого зайдите в личный кабинет на сайте ФНС, перейдите в раздел «Получить вычет» и выберите «При покупке недвижимости».

Сайт предложит вам заполнить нужные данные для подачи онлайн-заявления и отправить его на рассмотрение.

На проверку декларации уходит до трёх месяцев. Ещё один месяц выделяется для начисления вычета. Вычет приходит одним переводом сразу за предыдущий год. Он перечисляется на налоговый счёт плательщика, а оттуда — на его счёт в банке.

Заполнить заявку в ФНС потребуется лишь один раз. Налоговая сохранит информацию и в будущем сама будет определять остаток вычета после предоставления сведений о доходах вашим работодателем.

Так в вашем личном кабинете на сайте ФНС в разделе «Вычеты» —«Вычеты в упрощённом порядке» формируется индивидуальное заявление на получение остатка. Его нужно подписать, выбрав номер счёта для получения средств.

Через работодателя

Второй вариант — получить налоговый вычет через работодателя. Для этого необязательно ждать следующего календарного года.

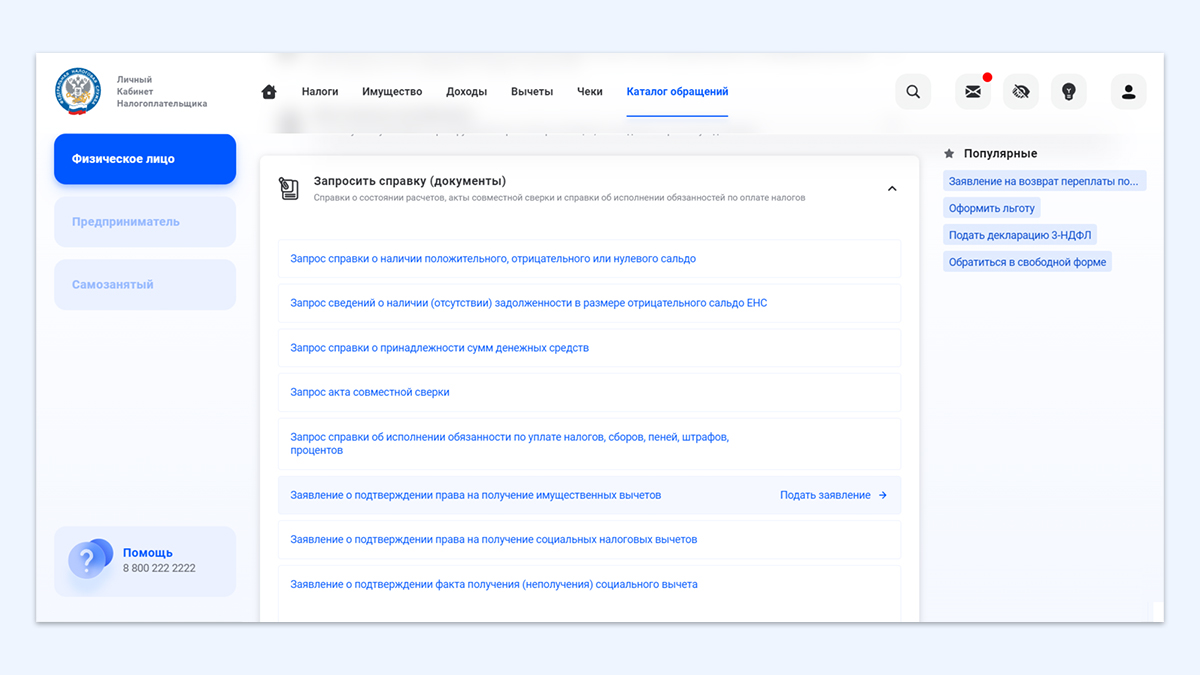

Получите в ФНС уведомление о праве на вычет. Оформить всё можно через личный кабинет налогоплательщика. Откройте вкладку «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Налоговая рассмотрит заявление в течение 30 дней и уведомит работодателя о вашем праве на налоговый вычет. После этого бухгалтерия перестанет удерживать НДФЛ с вашей зарплаты. Кроме того, в счёт вычета вам вернут удержанную сумму налога с начала года.

Уведомление о праве на вычет действует до конца календарного года, потом нужно запрашивать новое.

Налоговый вычет при рефинансировании ипотеки

Рефинансирование — это когда вы берете новый кредит (часто на более выгодных условиях), чтобы закрыть старый.

Пример:

Допустим, вы купили квартиру в ипотеку с процентной ставкой 20% годовых. Через несколько лет ипотечные ставки упали до 10%. Вы берёте новый кредит под 10% и закрываете им досрочно первую ипотеку, чтобы сэкономить на процентах. Теперь вы продолжаете платить банку за жильё, только уже по ставке 10% годовых.

Закон даёт право на вычет не только по первоначальному ипотечному кредиту, но и по процентам, уплаченным по договору рефинансирования. Это значит, что смена банка или условий кредита не лишает вас льготы: вы можете суммировать проценты, уплаченные по первому и последующим договорам, и заявить их к возврату.

Вычет по процентам привязан к конкретному объекту недвижимости. Если вы рефинансировали ипотеку на ту же квартиру, проблем нет. Но если новый кредит пошёл на другие цели (например, погашение потребительского займа), вычет по процентам вам не дадут. Связь между кредитами и покупкой жилья должна быть очевидной.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

В новом кредитном договоре обязательно должна быть чёткая формулировка, указывающая на связь с первоначальной ипотекой, подчеркнул эксперт.

Пример формулировки 1: Средства предоставлены на рефинансирование ипотечного кредита, выданного в Сбербанке по договору № 11 от 20.11.2020 на приобретение жилого помещения по адресу г. Москва, ул. Рабочая, д.11.

Пример формулировки 2: Цель кредита — погашение задолженности по ипотечному договору № 11, заключенному со Сбербанком для покупки недвижимости.

Как получить налоговый вычет по ипотечным процентам после рефинансирования

Шаг 1. Соберите пакет документов:

- паспорт;

- справка 2-НДФЛ от работодателя за год (или годы), за которые вы хотите получить вычет;

- копия первоначального ипотечного договора;

- копия договора рефинансирования;

- справки из банков об уплаченных процентах по обоим кредитам (с разбивкой по годам);

- договор купли-продажи жилья или договор долевого участия;

- выписка из ЕГРН, подтверждающая право собственности;

- добавьте свидетельство о браке и заявление о распределении вычета, если вы в браке и делите вычет с супругом.

Шаг 2. Заполните декларацию 3-НДФЛ. В ней укажите сумму уплаченных процентов по обоим договорам (первому банку до рефинансирования и второму — после) за выбранный период.

Шаг 3. Подайте документы на налоговый вычет.

Ошибки в суммах или отсутствие нужных справок могут привести к отказу. Например, если вы забыли указать проценты по первому кредиту, налоговая не догадается их учесть.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

Коротко

Налоговый вычет позволяет вернуть часть денег, которые вы платили государству в виде НДФЛ. Право на него есть только у налоговых резидентов России. Самозанятые, ИП, пенсионеры и налоговые резиденты других стран не смогут его оформить.

При покупке квартиры в кредит можно оформить сразу два налоговых вычета: на стоимость приобретённого жилья и на проценты по ипотеке. На оба вычета установлены лимиты сумм, с которых можно получить возврат. Для покупки жилья — это 2 миллиона рублей, для ипотечных процентов — 3 миллиона рублей.

Размер налога к возврату зависит от вашей ставки НДФЛ. С 2025 года в России действует пятиступенчатая шкала налогообложения — с вас удерживают 13, 15, 18, 20 или 22% в зависимости от годового дохода. Соответственно, максимальная сумма к возврату в рамках налогового вычета для вас составит те же 13, 15, 18, 20 или 22%.

Если ипотечная квартира куплена в браке, налоговые вычеты могут оформить оба супруга. Для этого необходимо, чтобы заявители были официально трудоустроены, стоимость квартиры превышала 4 миллиона рублей, а переплата по ипотеке — 6 миллионов рублей.

Получить деньги можно напрямую из бюджета через ФНС и у работодателя. В первом случае налог будет возвращаться одним платежом сразу за предыдущий год, во втором — бухгалтерия после поступления заявления не будет удерживать НДФЛ с вашей зарплаты.