Ипотечные каникулы: как получить отсрочку по ипотеке в 2025 году

Что делать, если у вас случилось так, что вы не можете исполнять свои финансовые обязательства по ипотеке? В такой ситуации вам помогут ипотечные каникулы — возможность не платить какое-то время. Разбираемся, как работает этот инструмент и для чего он нужен.

В чём суть ипотечных каникул

Ипотечные каникулы — это возможность для заёмщиков временно приостановить выплаты по ипотечному кредиту или снизить их размер на срок до 6 месяцев. По окончании этого периода кредитная линия восстанавливается, а сумма отсрочки распределяется на оставшийся срок кредита. Отсрочка предоставляется только тем, кто оказался в трудной жизненной ситуации.

Механизм закреплён в 2019 году в Федеральном законе № 353-ФЗ. Этот закон определяет порядок предоставления ипотечных каникул, их продолжительность и условия для заёмщиков.

Для банков предоставление ипотечных каникул связано с определёнными потерями, поскольку в период отсрочки они не получают регулярных выплат. В связи с этим правительство разрабатывает меры поддержки кредитных организаций, включая программы субсидирования и налоговые льготы.

Преимущества ипотечных каникул

- Снижение финансовой нагрузки: временная отсрочка позволяет направить средства на более неотложные нужды.

- Защита от просрочек и начисления пени.

- Помогают избежать риска потери недвижимости из-за невозможности выполнять обязательства по кредиту.

Недостатки и риски

- Увеличение переплаты: сумма отсрочки распределяется на оставшийся срок кредита, что ведёт к росту общей переплаты.

- Факт оформления кредитных каникул фиксируется в кредитной истории, но не портит кредитный рейтинг.

- Продление общего срока выплаты кредита.

Кто может оформить ипотечные каникулы

Для получения ипотечных каникул заёмщик должен соответствовать ряду условий. Основным критерием является попадание в трудную жизненную ситуацию. К таким ситуациям относятся:

- Потеря работы и постановка на учёт в центр занятости.

- Временная нетрудоспособность на срок более двух месяцев.

- Уменьшение совокупного дохода семьи более чем на 30%, если на платежи по ипотеке заёмщик должен тратить половину дохода.

- Рождение ребёнка или уход за инвалидом первой группы при снижении дохода более чем на 20% и если платежи по ипотеке превышают 40% дохода.

- Признание заёмщика инвалидом первой или второй группы.

- Попадание в чрезвычайную ситуацию природного и техногенного характера.

Документы, подтверждающие право на льготный период:

- Справка из центра занятости о постановке на учёт.

- Медицинские заключения о временной нетрудоспособности.

- Справка о доходах (2-НДФЛ) за последние 6 месяцев.

- Свидетельство о рождении ребёнка или документы, подтверждающие уход за инвалидом.

- Документы об установлении фактов проживания заёмщика в жилом помещении, находящемся в зоне чрезвычайной ситуации, нарушения условий его жизнедеятельности и утраты им имущества в результате чрезвычайной ситуации.

Полный список документов представлен в законе № 353-ФЗ. Окончательный список условий для оформления ипотечных каникул можно уточнить в банке, где у вас оформлен кредит:

- Сбер;

- ВТБ;

- Т-Банк;

- Альфа-Банк;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Совкомбанк;

- Банк Дом.РФ;

- Московский кредитный банк.

Также ЦБ опубликовал памятку по оформлению ипотечных каникул — здесь.

Процесс оформления ипотечных каникул

Для оформления ипотечных каникул необходимо выполнить следующие шаги:

- Подготовить пакет документов, подтверждающих трудную жизненную ситуацию.

- Подать в банк, который выдал кредит, заявление о предоставлении ипотечных каникул.

- Ожидать решения банка (срок рассмотрения заявления — до 10 рабочих дней).

Необходимые документы:

- Заявление на ипотечные каникулы.

- Паспорт заёмщика.

- Кредитный договор.

- Документы, подтверждающие трудную жизненную ситуацию.

- Сроки и условия предоставления каникул

Максимальная продолжительность ипотечных каникул составляет 6 месяцев. Однако есть ограничения:

- Каникулы предоставляются только один раз за весь срок действия ипотечного договора.

- Сумма кредита не должна превышать 15 миллионов рублей.

- Недвижимость, по которой оформлена ипотека, должна быть единственным жильём заёмщика.

Другие нюансы

Наличие просрочки по ипотечному кредиту в России может повлиять на возможность получения кредитных каникул, но не является основанием для автоматического отказа. Согласно Федеральному закону № 106-ФЗ заёмщики, оказавшиеся в сложной жизненной ситуации, имеют право на отсрочку по платежам.

Однако есть нюансы. Если сумма просрочки значительна или её срок превышает 30 дней, банк может предложить альтернативные меры поддержки, такие как реструктуризация долга. Чем дольше длится просрочка, тем сложнее получить стандартные условия ипотечных каникул.

Крайне важно подать заявление на кредитные каникулы до того, как просрочка достигнет критических значений — более 90 дней. Своевременная подача поможет избежать судебных разбирательств и ухудшения кредитной истории.

Банки также разрабатывают собственные программы помощи заёмщикам, включающие временное снижение ежемесячных платежей или пролонгацию кредита.

Рассмотрим, как работают кредитные каникулы.

Пример: стартовые условия кредита

- Сумма кредита: 4 миллиона рублей.

- Процентная ставка: 9% годовых.

- Срок кредита: 20 лет (240 месяцев).

Ежемесячный платёж (по аннуитетной схеме) составит около 35 986 рублей. За год заёмщик выплатит 431 832 рубля.

Ситуация: заёмщик временно потерял работу и оформляет ипотечные каникулы на 6 месяцев.

- Вариант 1. Полная отсрочка платежей (платежи не вносятся, проценты продолжают начисляться).

- Вариант 2. Частичная отсрочка (вносится только часть платежа, например, 50%).

Расчёт по варианту 1.

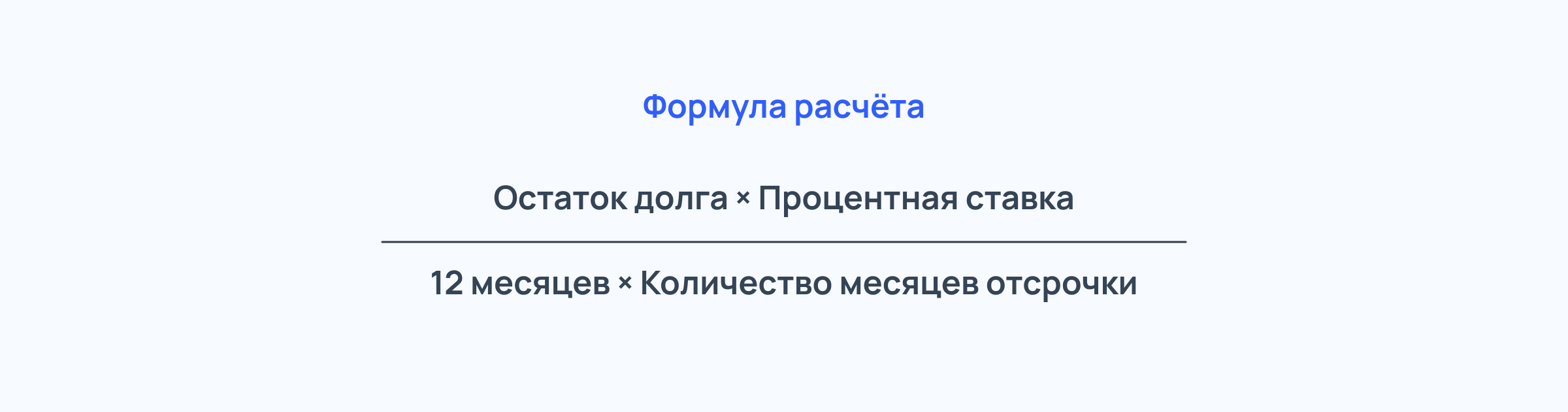

Проценты за полгода продолжают начисляться на остаток долга. Формула расчёта будет такой:

В нашем случае получится:

4 000 000 × 9% ÷ 12 × 6 = 180 000 рублей.

Эта сумма добавляется к основному долгу. После каникул остаток долга составит:

4 000 000 + 180 000 = 4 180 000 рублей.

Новый ежемесячный платёж (на остаток срока 19,5 года) вырастет примерно до 36 880 рублей. Увеличение составляет около 894 рублей в месяц.

Расчёт по варианту 2 (частичная отсрочка).

Если заёмщик платит 50% ежемесячно (17 993 рубля), недостающая часть также капитализируется.

За 6 месяцев он заплатит 107 958 рублей, а недоплата составит:

180 000 — 107 958 = 72 042 рубля.

Эта сумма добавится к долгу:

4 000 000 + 72 042 = 4 072 042 рубля.

Платёж увеличится до 36 338 рублей.

Альтернативы ипотечным каникулам

Кроме ипотечных каникул заёмщики могут воспользоваться другими способами снижения кредитной нагрузки:

- Реструктуризация кредита — банк может предложить изменить график платежей, уменьшить процентную ставку или продлить срок кредита. Это позволяет снизить размер ежемесячных платежей, облегчить финансовую нагрузку и избежать просрочек. Однако следует учитывать, что реструктуризация может привести к увеличению общей суммы переплаты по кредиту за счёт продления срока или пересмотра процентных ставок.

- Программы господдержки — государственные программы могут предусматривать субсидии на оплату части ипотеки, снижение процентных ставок или льготные условия кредитования для определённых категорий граждан. Например, многодетные семьи, молодые специалисты и военные могут рассчитывать на значительные послабления. Подобные программы действуют как на федеральном, так и на региональном уровнях, и их условия могут различаться.

- Продажа недвижимости — в крайнем случае заёмщик может рассмотреть вариант продажи залоговой недвижимости. Это позволяет полностью или частично погасить кредит и избежать накопления задолженности. Однако продажа может занять длительное время, и цена может оказаться ниже рыночной стоимости из-за необходимости быстрой реализации. Такой шаг рекомендуется рассматривать только в случае отсутствия других вариантов.

Коротко

Ипотечные каникулы — временная мера поддержки. Они позволяют заёмщикам приостановить или снизить выплаты по ипотеке на срок до 6 месяцев, чтобы справиться с временными финансовыми трудностями.

Для оформления каникул нужно доказать, что вы находитесь в сложной жизненной ситуации (потеря работы, временная нетрудоспособность или снижение дохода).

Для оформления каникул потребуются справки из центра занятости, медицинские заключения, 2-НДФЛ и свидетельства о рождении детей или об уходе за инвалидом.

Кредитные каникулы уменьшают риск потери жилья. В период отсрочки банк не может изъять недвижимость за неуплату или потребовать досрочное погашение кредита.

По окончании каникул сумма отсроченных платежей добавляется к основному долгу, что увеличивает ежемесячные выплаты и общую сумму переплаты.

Наличие просроченной задолженности не является поводом для автоматического отказа в каникулах. Однако длительная просрочка может привести к реструктуризации вместо каникул.

Если ипотечные каникулы недоступны, то возможными решениями могут стать реструктуризация кредита, программы господдержки и продажа недвижимости.