Образовательный кредит с господдержкой: плюсы и минусы

Стоимость обучения, особенно в престижных учебных заведениях, может быть довольно высокой. В таких случаях льготный образовательный кредит становится настоящим спасением для студентов и их семей, позволяя получить качественное образование без необходимости сразу оплачивать полную стоимость. Сегодня некоторые банки предлагают льготный кредит на образование со ставкой 3% годовых, причём во время обучения можно оплачивать только проценты. Разберёмся, кому сегодня доступен льготный кредит, какие требования банки предъявляют к студентам-заёмщикам, и развеем мифы о льготном кредитовании.

Кому сегодня доступен льготный кредит

Образовательный кредит с господдержкой становится всё более популярным способом оплаты обучения. Хотя программа льготного кредитования начала действовать ещё в 2007 году, большинство студентов узнает о возможности взять такой кредит только после начала обучения.

В отличие от потребительских кредитов, где процентные выплаты сейчас составляют более 20%, студент получает средства для обучения под 3% годовых. Разницу с рыночными ставками субсидирует государство.

Преимуществом такого кредита является «льготный период». Он длится во время всего обучения и девять месяцев после окончания. За это время заёмщик платит только часть процентов: сумма составляет приблизительно от 200 до 2000 рублей ежемесячно. А вернуть банку основную сумму кредита можно в течение 15 лет после выпуска.

Согласно статистике Минобрнауки, по состоянию на декабрь 2024 года было заключено более 215 тысяч кредитных договоров для обучения по программам, а кредитный портфель составлял 60,5 миллиарда рублей. Сбер обеспечивает более 98% выдач образовательных кредитов в России. За 10 месяцев 2024 года он выдал 91 тысячу образовательных кредитов, а за полный 2023 год — 71 тысячу кредитов. 10 студентов российских вузов выиграли стипендию бонусами «Спасибо» на целый год.

Как подключить автоплатёж и для чего

Развеем мифы о том, кто и на каких условиях может получить образовательный кредит.

Миф № 1. Кредит могут получить только студенты 18–25 лет.

Что на самом деле. Подать заявку на льготный образовательный кредит и получить его одобрение могут как 14-летние, так и 74-летние студенты. Жёстких ограничений по возрасту нет.

Миф № 2. Получить льготный кредит можно лишь для образования в государственном вузе.

Что на самом деле. Образовательный кредит дают и на обучение в негосударственных учреждениях. Но учебное заведение и специальность должны быть аккредитованными. Проверить документы можно на сайте Рособрнадзора.

Миф № 3. Образовательным кредитом можно оплатить только первое образование.

Что на самом деле. Льготный кредит доступен и тем, кто собирается получить вторую или третью специальность.

Миф № 4. Льготный кредит можно взять лишь на первом курсе.

Что на самом деле. Кредит можно взять в любое время, независимо от курса обучения, а также во время учёбы в магистратуре, аспирантуре и ординатуре.

Миф № 5. Кредит дают только для оплаты обучения в вузе.

Что на самом деле. Льготный образовательный кредит могут взять не только студенты вузов, но и те, кто учится в ссузе или в колледже.

Миф № 6. Без поручителей или залога кредит не дадут.

Что на самом деле. Для того чтобы получить образовательный кредит, не требуется ни залога, ни поручителей.

Миф № 7. Условия льготного образовательного кредита, который выдают банки, зависят от специальности.

Что на самом деле. На сегодняшний день специальность не имеет значения, а условия для всех одинаковы. Однако в Минобрнауки заявили, что со временем планируют оставить программы льготного кредитования, в основном для педагогических наук, медицины и инженерных специальностей.

Личный опыт:

В этом году я поступила на факультет психологии в Дубне Московской области. Обучение полностью платное, бюджет не предусмотрен (хотя оплата небольшая по сравнению со столичными вузами). Я решила попробовать взять образовательный кредит. Это оказалось несложно. Я пришла с паспортом и СНИЛС в Сбер, предоставила сотрудникам договор на обучение и квитанцию, и мне оформили заявку. Ждать одобрения долго не пришлось. Теперь я плачу примерно 200 рублей в месяц, хотя со второго семестра оплата вырастет примерно вдвое. Потом я планирую подрабатывать, чтобы отдавать кредит, ведь сумма с каждым годом будет увеличиваться.Арина Щедрина, Дубна

Как получить образовательный кредит

Для того чтобы получить льготный образовательный кредит, можно подать заявку в один из банков, которые указаны на сайте Минобрнауки.

Вот основные документы, которые потребуются для подачи заявления:

- Паспорт.

- СНИЛС.

- Договор с учебным заведением.

- Квитанция на оплату учебы.

Но полный перечень документов может отличаться в разных банках. В некоторых могут потребовать биометрические данные (отпечаток пальца, радужка глаза, изображение лица). А если заёмщик несовершеннолетний, то необходимо согласие родителей или законных представителей.

Как банк одобряет заявку

Уровень одобрения по программе образовательного кредита с господдержкой — более 95%. Однако в некоторых случаях банки могут и отказать. Поводом могут стать просроченные задолженности за уже существующие кредиты.

Некоторые банки могут чаще выдавать кредиты студентам заочной формы или получающим второе высшее в связи с тем, что они уже могут иметь опыт работы и стабильный доход. Также больше шансов получить льготный кредит у студентов престижных вузов, поскольку предполагается, что им проще устроиться на работу, а значит, и выплатить кредит.

Обычно рассмотрение пакета документов занимает 3–5 дней. Когда кредит одобрен, то банк перечисляет деньги напрямую на счёт образовательного учреждения, поэтому потратить их на что-то другое не получится. Средства перечисляются не за весь срок обучения, а за один семестр. Для их перевода может потребоваться время: иногда деньги зачисляют сразу, а иногда — одну-две недели.

Как платить

Во время льготного периода выплачиваются только проценты по кредиту.

- В первый год — 40% от их суммы.

- Во второй год — 60%.

- С третьего года — 100%.

Если все семестры оплачиваются кредитными средствами, то к концу обучения сложится ощутимая сумма, которую вы будете должны банку. Однако после окончания обучения продолжает действовать льготный период — 9 месяцев, когда заёмщик будет выплачивать только проценты. Его могут продлить в случае академического отпуска, отпуска по беременности и родам или отпуска по уходу за ребёнком.

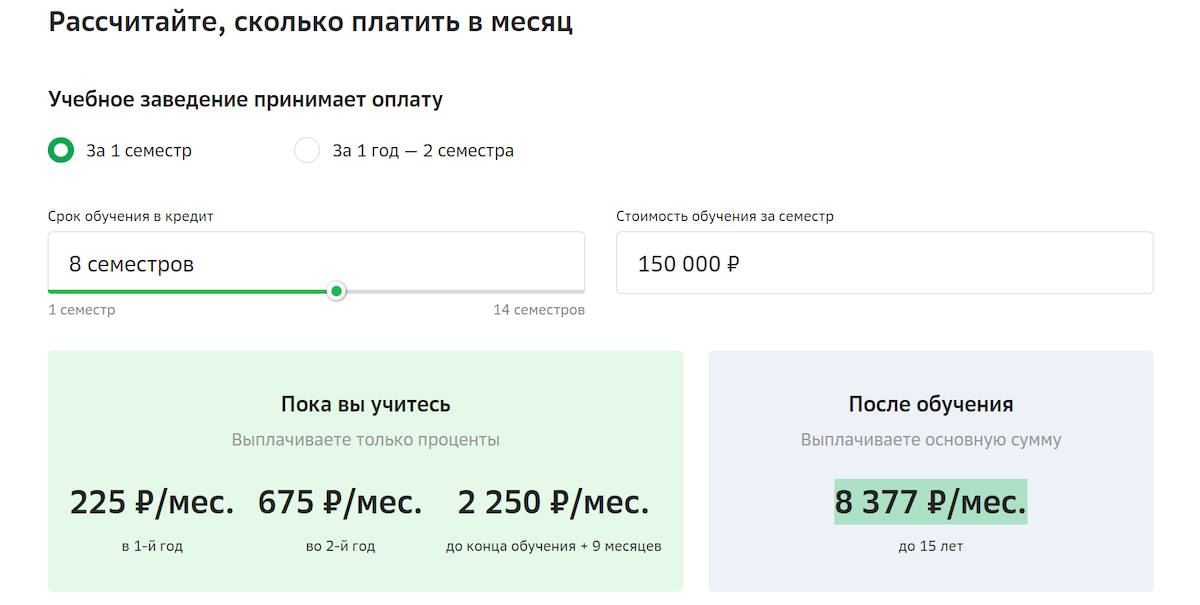

Рассчитать суммы выплат по процентам и основной части кредита можно на сайте Сбера. Например, вы учитесь на бакалавра, стоимость обучения составляет 300 тысяч рублей в год (150 тысяч в семестр), и все четыре семестра получаете льготный кредит на образование. Допустим, срок кредита вы выбрали максимально возможный: 15 лет.

- В первый год обучения вы платите 225 рублей в месяц;

- Во второй год вы платите 675 рублей в месяц;

- С третьего года и до конца льготного периода (+9 месяцев после окончания обучения) вы платите 2250 рублей в месяц.

Основную сумму в размере 8377 рублей в месяц вы будете выплачивать в течение следующих 15 лет.

© sber.ru

© sber.ruЕсли студента отчисляют из учебного заведения или он уходит по собственному желанию, то ставка по кредиту возрастает до рыночной, а льготный период аннулируют: придётся одновременно выплачивать не только проценты по кредиту, но и тело кредита.

Когда льготный период перестанет действовать (в случае окончания учебы — спустя 9 месяцев, а в случае отчисления — сразу же), то к выплатам по процентам добавляется выплата по телу кредита. Максимальный срок выплат cоставляет 180 месяцев или 15 лет, а общая сумма может достигать 10–15 тысяч рублей в месяц. Поэтому, чтобы не копить задолженность, можно погасить кредит досрочно — целиком или частично, если есть такая возможность.