Рассрочка на квартиру: что это и чем отличается от ипотеки

На начало января 2025 года средняя ставка по ипотеке в топ-20 банков составила 29%. Многие россияне не готовы оформлять кредит на таких условиях, но и откладывать покупку недвижимости они не хотят. Существует альтернатива — рассрочка. Рассказываем, что она из себя представляет, на какую недвижимость её можно оформить, какие есть плюсы, минусы и риски.

Что такое рассрочка на квартиру

Рассрочка на жильё — покупка недвижимости с погашением в короткие сроки (обычно до пяти лет) несколькими крупными платежами. Рассрочка может быть как беспроцентной, так и с начислением процентов на остаток суммы после внесения первоначального взноса.

В отличие от ипотеки, рассрочку предоставляет не банк, а продавец. Это может быть девелопер (при покупке жилья в новостройке) или собственник недвижимости (на вторичном рынке).

В основном рассрочка встречается на первичном рынке. Девелоперы используют её как маркетинговый инструмент для привлечения клиентов и увеличения продаж. Застройщикам выгодно предлагать клиентам рассрочку. Средства от первоначальных взносов и последующих платежей покупателей финансируют строительство — таким образом девелоперы избегают банковских кредитов под высокие проценты.

На рынке готового жилья рассрочку встретить можно крайне редко. Собственникам проще продать квартиру за наличные или с помощью ипотеки, чем ждать полной выплаты по рассрочке и постоянно беспокоиться о платёжеспособности покупателя.

Искать квартиру для покупки в рассрочку можно на сайтах застройщиков или через агрегаторы, например Домклик.

Программы рассрочек

Существуют разные модели рассрочек. Ниже представлены популярные базовые программы.

Вариант 1: 10–10–80. При оформлении рассрочки покупатель сразу платит первоначальный взнос в размере 10%. Через несколько месяцев (точный срок устанавливает продавец) клиент платит ещё 10%. Оставшиеся 80% вносятся единым платежом после завершения строительства.

Пример:

Предположим, в январе 2025 года вы решили купить двухкомнатную квартиру в строящемся ЖК со сдачей в 2028 году. Стоимость «двушки» составляет 23 миллиона рублей.

При оформлении рассрочки по программе 10–10–80 в январе 2025 года вам необходимо сразу внести 2,3 миллиона рублей. Согласно договору через полгода вам понадобится внести второй платёж — ещё 2,3 миллиона рублей.

Оставшуюся сумму — 18,4 миллиона рублей — вы заплатите после завершения строительства ЖК в 2028 году.

Вариант 2: 36 или 40 месяцев без первого взноса. Стоимость недвижимости разбивается на 36 или 40 равных частей. Платежи вносятся каждый месяц в течение всего срока (36 или 40 месяцев соответственно).

Пример:

Если рассчитывать рассрочку с погашением равными частями в течение 40 месяцев за ту же квартиру стоимостью в 23 миллиона, то ваш платёж составит 575 тысяч рублей в месяц (23 миллиона / 40).

Вариант 3: первый взнос и равные ежемесячные платежи. Размер первоначального взноса по рассрочке, как правило, составляет 20—50% от стоимости квартиры. Первую часть суммы покупатель вносит сразу, остаток делится на равные части, которые выплачиваются каждый месяц до полного погашения. Обычно срок такой рассрочки не превышает 50 месяцев.

Пример:

Вы можете рассмотреть ещё один вариант платежей — внести первоначальный взнос в размере 30% стоимости квартиры (6,9 миллиона рублей), а остаток выплачивать равными частями по 322 тысячи рублей в течение 50 месяцев.

Существуют комбинированные варианты программ. Например, девелопер может предложить рассрочку на первые 18 месяцев. На остаток долга клиенту предлагается взять ипотечный кредит в банке.

Не все девелоперы предлагают рассрочку без процентов. Условия зависят от конкретного застройщика и выбранной программы.

Как оформить рассрочку

Если сделка совершается на стадии строительства, девелопер заключает с покупателем договор долевого участия (ДДУ). При покупке готового жилья стороны заключают договор купли-продажи (ДКП).

Основные пункты договора:

- Сведения о сторонах договора.

- Предмет договора (подробное описание объекта недвижимости).

- Полная стоимость жилья.

- Размер первоначального взноса и сроки его внесения.

- Сумма и период рассрочки.

- Порядок и график платежей.

- Штрафные санкции за просроченные платежи.

- Порядок передачи квартиры.

- Условия перехода права собственности.

- Порядок разрешения споров.

Перед подписанием договора рекомендуется проконсультироваться с юристом, чтобы убедиться, что все условия соответствуют законодательству и защищают ваши интересы.

В некоторых случаях (особенно при оформлении рассрочки на вторичном рынке) можно заверить договор у нотариуса для обеспечения дополнительной безопасности.

Обязательно сохраните копию подписанного договора.

Как вносятся платежи

Платежи по рассрочке списываются с указанного в договоре банковского счёта. Если оплата идёт по ДДУ, должен быть открыт специальный эскроу-счёт.

Пополнить счёт можно несколькими способами.

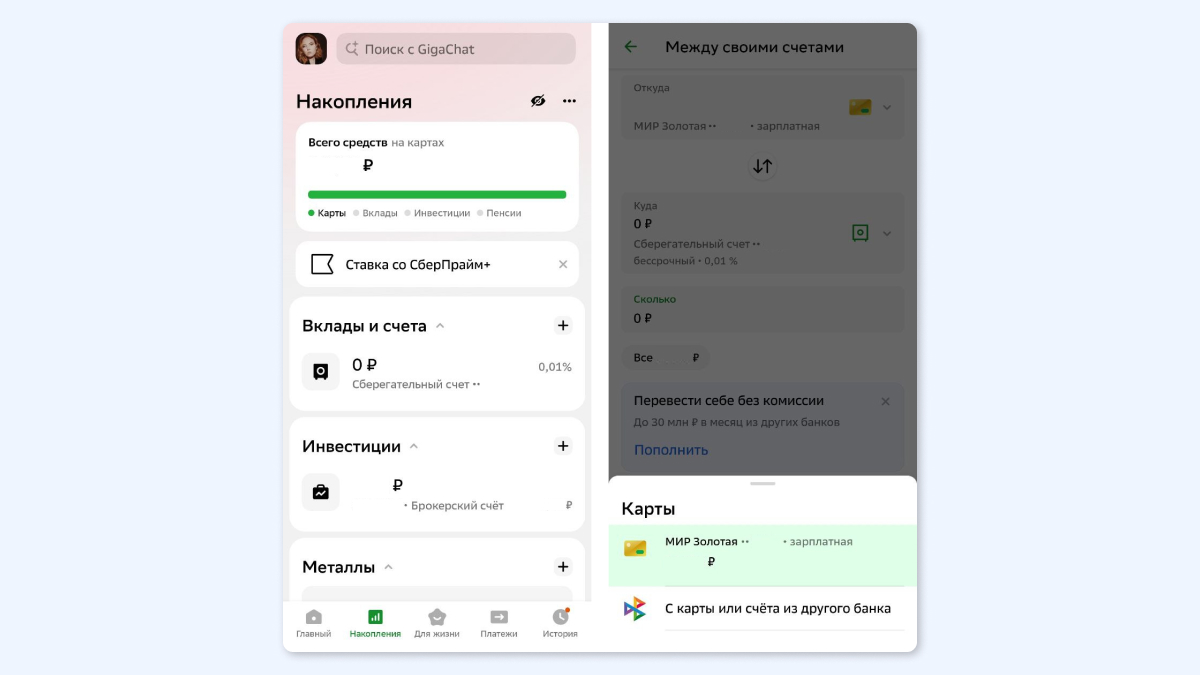

Вариант 1. В мобильном приложении банка. Рассмотрим на примере Сбера.

В приложении Сбера все вклады и счета находятся во вкладке «Накопления» нижнего меню.

- Чтобы перевести деньги, выберите нужный счёт и нажмите «Пополнить».

- Укажите карту для списания денег — это может быть карта Сбера или другого банка (без комиссии до 30 миллионов рублей в месяц).

- Введите сумму и нажмите «Перевести».

Деньги сразу поступят на счёт и спишутся в день погашения рассрочки, прописанный в графике платежей.

Вариант 2. Картой или наличными в отделении банка. Для этого необходимо прийти в офис с паспортом. Кассиру нужно сообщить номер счёта для пополнения.

При покупке квартиры в рассрочку можно использовать материнский капитал. Обязательное условие: ребёнку должно исполниться три года.

Покупателю необходимо согласовать с продавцом использование маткапитала. Если стороны договорились, пункт о частичной оплате маткапиталом по сертификату необходимо включить в договор с указанием размера и срока выплаты.

Подайте заявление о распоряжении маткапиталом:

- На Госуслугах. Заявление нужно подать в Социальный фонд России (СФР). В нём укажите данные документов (паспорт, выписка из ЕГРН или свидетельство о праве собственности, ДДУ, данные получателя средств — наименование организации, ИНН, КПП, реквизиты банковского счёта организации). При необходимости в течение 3 рабочих дней предоставьте оригиналы документов в СФР.

- Лично в отделении СФР или офисе МФЦ.

В обоих случаях Социальный фонд рассмотрит заявление в течение 10 рабочих дней и пришлёт уведомление о решении в личный кабинет на Госуслугах. Деньги перечислят в течение пяти рабочих дней после этого.

Сравнение с ипотекой

Первоначальный взнос

Первый взнос при покупке квартиры в рассрочку обычно составляет 20–50%. Иногда застройщики готовы заключить договор с первым взносом в размере 10% или вовсе без него. Условия зависят от конкретного предложения.

Минимальная сумма первоначального взноса по ипотеке в рамках единого ипотечного стандарта установлена в размере 20% от стоимости недвижимости.

Проценты

Рассрочка подразумевает покупку без переплат. Иногда застройщики дают рассрочку под проценты, в среднем около 10% годовых. Средняя ставка по ипотеке в топ-20 банков на начало января 2025 года составила 29%.

Срок

Рассрочка выдаётся на срок от шести месяцев до пяти лет (чаще 1–2 года). Обычно финальный платёж совпадает со сдачей дома в эксплуатацию. Ипотеку можно получить на срок от одного года до 30 лет.

Оформление

Сделка с рассрочкой может уложиться в 5–7 дней. Оформление ипотеки может занять от одной недели до одного месяца, в зависимости от сложности сделки, типа недвижимости и готовности документов.

Ещё один плюс рассрочки: девелоперы могут предлагать бонусы при покупке жилья в рассрочку. Например, девелопер 4D дарит парковочное место при покупке квартиры в одном из проектов до 31 января.

Страховка

При рассрочке страховка не является обязательной. Покупатель может застраховать объект недвижимости или свою жизнь по желанию, но девелоперы этого не требуют.

Страхование квартиры при ипотеке обязательно на весь срок кредита. Это прописано в 31-й статье ФЗ № 102 «Об ипотеке».

Ежемесячные платежи

При ипотеке ежемесячный платёж обычно меньше, чем при рассрочке, благодаря более длительному сроку кредитования.

Пример:

У вас есть первоначальный взнос в размере 2 миллионов рублей. Стоимость квартиры составляет 10 миллионов рублей.

Если вы возьмёте беспроцентную рассрочку у девелопера по модели «взнос + рассрочка на остаток» сроком на 50 месяцев (максимум), ваш ежемесячный платёж составит 160 тысяч рублей.

Если вы возьмёте ипотеку на эту квартиру под 19% годовых на срок 20 лет, размер ежемесячного платежа составит 129,6 тысячи рублей.

Мнение экспертов

Рассрочка заменила рыночную ипотеку, её доля в продажах сейчас составляет около 70%, рассказал «Рамблеру» независимый эксперт рынка недвижимости Никита Журавлёв.

Покупатель, у которого есть полная сумма на покупку, может внести первый взнос в размере 10–30%, а остальное оставить на депозите (если модель рассрочки не подразумевает ежемесячные платежи) или положить на вклад, чтобы заработать на процентах, добавил Журавлёв.

Главное преимущество рассрочки — возможность купить жильё сейчас, не имея всей необходимой суммы на руках, и не брать ипотеку, отмечает руководитель Циан.Аналитики Алексей Попов. Ставки и условия по кредиту на жильё предполагают, что вы переплатите в 5–7 раз больше за вашу новую квартиру, если будете гасить заём строго по графику 25–30 лет.

Однозначно рассрочка выгоднее ипотеки, считает риелтор, эксперт по жилой недвижимости компании Century 21 R&B Estate Феликс Песков. При рассрочке бывает удорожание стоимости квартиры (застройщики это не скрывают), но оно совсем маленькое в сравнении с переплатами за ипотеку — в среднем около 10%, отметил эксперт.

Рассрочка подходит не всем из-за короткого срока погашения, уточнил Песков. У человека обязательно должен быть план того, как он оплатит недвижимость, купленную в рассрочку. Один из вариантов — перейти на ипотеку после окончания рассрочки.

Коротко

Рассрочка представляет собой способ покупки недвижимости с оплатой несколькими большими частями за короткий период времени.

Чаще всего рассрочку предоставляют девелоперы на строящееся жильё. Рассрочка на готовое жильё в новостройках и на вторичном рынке встречается реже.

Часть рассрочки можно оплатить за счёт материнского капитала.

В 2025 году рассрочка выгоднее ипотеки.

Все льготные программы ипотеки в 2025 году: описание и условия