Потребительский кредит: что это, виды и как оформить

Потребительский кредит — финансовый инструмент, позволяющий приобрести необходимые товары и услуги при недостатке собственных средств. Кому и на какие цели выдают потребкредиты, как устроен этот продукт и на что важно обращать внимание при подписании договора с банком — в этом материале.

Что такое потребительский кредит

Потребительский кредит — заём, который банк выдаёт клиенту на личные цели. Потребительские кредиты обычно имеют относительно небольшие суммы и сроки погашения.

Можно разделить потребкредиты на четыре группы.

По цели

Потребкредиты бывают целевые и нецелевые. В первом случае потребитель оформляет заём под конкретный товар или услугу. Это могут быть образование, покупка машины, отпуск. При оформлении нецелевого кредита заёмщик не сообщает банку, для чего берутся деньги.

По обеспечению

По закону банк может потребовать гарантию возврата кредита. Обычно кредиторы запрашивают обеспечение, если заёмщик обращается за крупной суммой или имеет плохую кредитную историю. Обеспечить заём можно залогом имущества (квартира, машина, ценные бумаги) или за счёт привлечения поручителя.

По сроку

Потребительские кредиты бывают:

- краткосрочные (до года);

- долгосрочные (от года до 5–7 лет);

- бессрочные (договоры по кредитным картам).

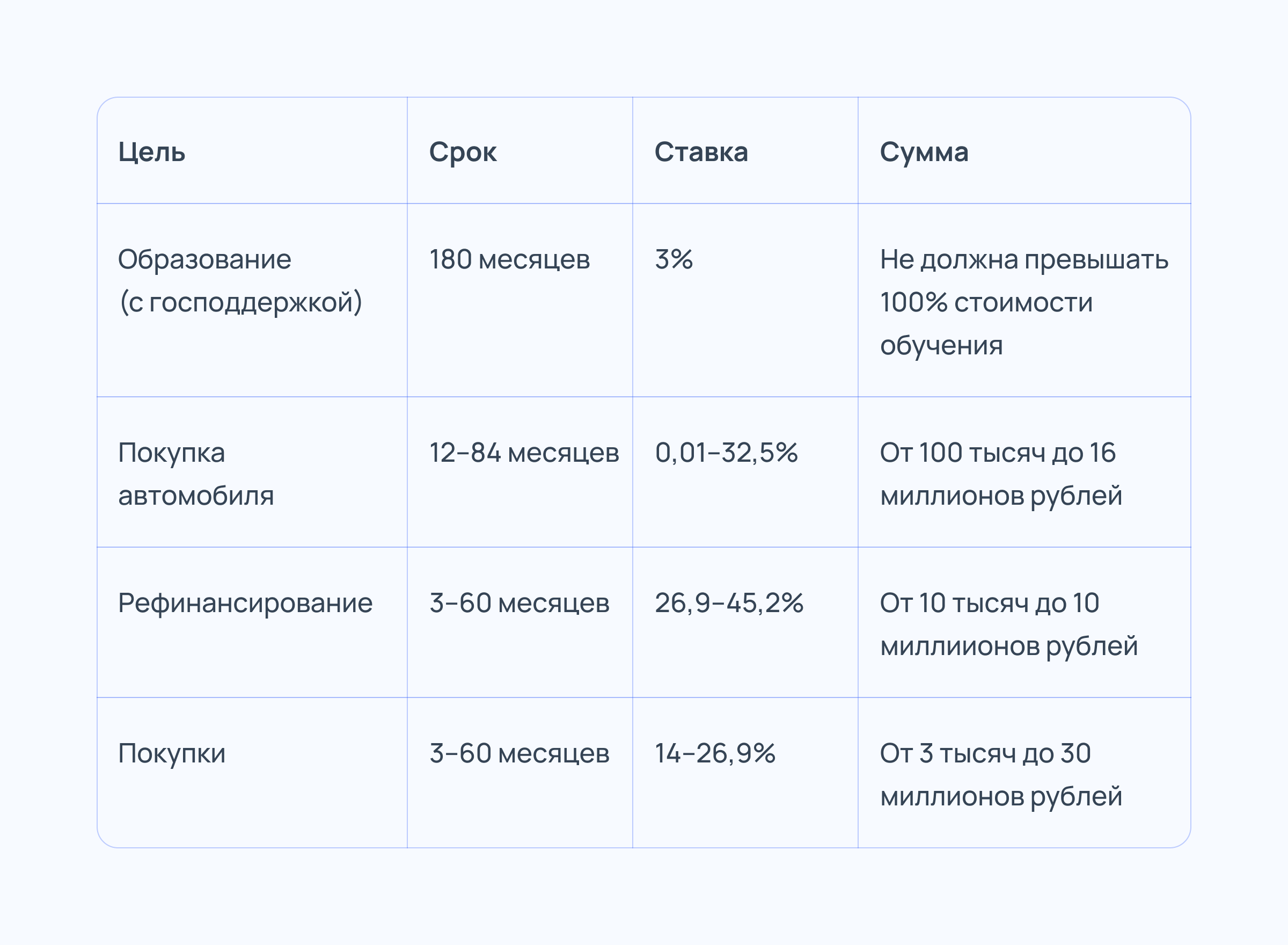

Сравнение условий по потребительским кредитам в Сбере.

По формату перечисления денег

Банк может перевести кредитные деньги на карту заёмщика, перечислить напрямую продавцу или выдать наличными.

Условия получения

Основные требования к заёмщику:

- Гражданство и регистрация в РФ.

- Возраст от 18 до 65 лет.

- Стаж работы на текущем месте от 3–6 месяцев.

- Хорошая кредитная история (без просрочек и чрезмерной финансовой нагрузки).

Критерии могут варьироваться в зависимости от конкретного банка и вида кредита.

Официальных лимитов для потребительского кредитования нет, банки сами устанавливают минимальные и максимальные суммы. Например, взять потребительский кредит в Сбере можно от 3 тысяч рублей до 30 миллионов рублей.

На конец января 2025 года средняя ставка по потребительским кредитам в России составила 32,88% годовых, подсчитали аналитики финансового маркетплейса «Финуслуги».

Как оформить потребкредит

Шаг 1. Определите сумму, срок и вид потребительского кредита в зависимости от вашей цели.

Шаг 2. Изучите предложения на рынке под ваш запрос и выберите банк. Проще всего сравнивать условия на сайтах-агрегаторах (Банки.ру, Сравни.ру, Финуслуги).

Как выбрать кредит: сравнение ставок и скрытых платежей

Шаг 3. Подайте заявку в мобильном приложении или в отделении банка.

Для оформления потребительского кредита вам понадобится собрать пакет документов. Обычно в него входят:

- Паспорт.

- Второй документ для удостоверения личности (СНИЛС, ИНН, водительские права).

- Справка о доходах по форме 2-НДФЛ (можно получить через Госуслуги, личный кабинет ФНС или у работодателя).

- Документы на объект залога (если кредит с обеспечением).

Банк может выдать кредит по упрощённой процедуре, если вы берёте небольшую сумму и являетесь постоянным клиентом.

На что важно обратить внимание в договоре

Перед тем как подписывать кредитный договор, внимательно изучите документ. Обратите внимание на следующие 10 условий.

1. Процентная ставка.

В рекламных материалах указывается номинальная ставка, но она не отражает всех расходов по кредиту, поделился с «Рамблером» практикующий адвокат Шон Бетрозов. В договоре прописана эффективная ставка со всеми дополнительными комиссиями и платежами, именно она определяет итоговую переплату.

2. Порядок и способ погашения.

В договоре должен быть прописан порядок погашения кредита: размер ежемесячных платежей, даты платежей, соотношение основного долга и процентов в каждом платеже. Это поможет заранее планировать бюджет и избежать просрочек, пояснил старший преподаватель кафедры экономической теории РЭУ им. Г.В. Плеханова Ходжа Кава.

Также важно уточнить, какие способы погашения предусмотрены: через кассу, онлайн-переводы, автоматическое списание с зарплатного счёта, добавил Бетрозов.

3. Условия досрочного погашения.

Закон разрешает досрочное погашение без дополнительных выплат, но банки могут устанавливать свои условия: минимальные суммы досрочного внесения, необходимость уведомления за определённый срок или комиссию за досрочное погашение в первые месяцы пользования кредитом, перечислил Бетрозов. Поэтому перед подписанием договора уточните, предусмотрены ли такие ограничения и каким образом можно минимизировать возможные издержки.

4. Штрафные санкции.

Найдите раздел о штрафах и пенях за просрочку платежей. Изучите условия начисления пени. Уточните, каким образом банк уведомляет заёмщика о возникновении задолженности и какие меры он может принять в случае систематических просрочек. Некоторые кредитные организации используют автоматизированные системы взыскания, что может привести к быстрому увеличению суммы задолженности, предупредил Бетрозов.

5. Дополнительные услуги и комиссии.

Внимательно проверьте, какие дополнительные услуги включены в договор (страхование, СМС-информирование), подчеркнул Кава. Особенно важно понять, являются ли они обязательными и как влияют на стоимость кредита. Многие банки включают дополнительные услуги по умолчанию, хотя от них можно отказаться, отметил экономист.

6. Порядок изменения условий договора.

Некоторые кредитные организации оставляют за собой право в одностороннем порядке менять условия, включая процентные ставки, сроки и график платежей. Это повышает риски для заёмщика, поскольку в дальнейшем он может столкнуться с увеличением выплат. Если в договоре присутствует пункт о возможности изменения условий без согласования с заёмщиком, стоит обсудить его с банком и запросить пояснения, рекомендовал Бетрозов.

7. Территориальная подсудность споров.

Обратите внимание, в каком суде будут рассматриваться споры по договору, отметил Кава. Иногда банки указывают суд по месту своего нахождения, что может создать сложности при возникновении разногласий.

8. Условия страхования.

Если договор предусматривает страхование, изучите условия страховки: страховые случаи, исключения, порядок выплат, перечислил Ходжа Кава. Особенно важно понять, можно ли отказаться от страховки и как это повлияет на условия кредита.

9. Право банка на уступку долга.

Проверьте, может ли банк передать ваш долг коллекторам или другим организациям, говорит Кава. Если такое право предусмотрено, оцените риски взаимодействия с коллекторами в случае финансовых трудностей.

10. Обязанности заёмщика.

Внимательно изучите раздел об обязанностях заёмщика: требования к поддержанию определённого дохода, необходимость информировать банк об изменении места работы или жительства, предоставление документов по запросу банка. Нарушение этих обязанностей может привести к санкциям, заключил Кава.

Как платить

Вносить платежи по потребкредиту можно следующими способами:

- В отделении банка или «Почты России». Вам понадобятся паспорт и номер кредитного договора.

- Через банкомат. Терминалы самообслуживания работают 24 часа, перевести платёж можно с дебетовой карты или внести наличные.

- Через интернет-банк или мобильное приложение. Пополните кредитный счёт по реквизитам.

- Через бухгалтерию. Можно написать заявление на работе с просьбой перечислять часть зарплаты в банк в счёт погашения кредита.

Коротко

Потребительский кредит — заём на личные нужды.

Оформить потребкредит можно как на определённый товар или услугу, так и без обозначения цели. Заёмщик должен быть гражданином РФ старше 18 лет, работать в одном месте более 3 месяцев и иметь хорошую кредитную историю.

Банк вправе потребовать обеспечение кредита, например взять в залог машину или квартиру.

Перед тем как подписывать договор, важно проверить основные условия кредита, чтобы не столкнуться в будущем с неприятными последствиями.