Может ли банкротство обнулить кредитную историю, и как это отразится на будущих займах

Федресурс по итогам 2024 года зафиксировал 89 805 банкротств физлиц в России. Иногда банкротство становится единственным способом избавиться от долгов. Но те, кто решается на этот шаг, не всегда понимают, что будет после. В этой статье расскажем, останутся ли в кредитной истории прежние задолженности, когда снова можно будет взять кредит и как это сделать при статусе финансовой несостоятельности.

Из чего состоит кредитная история

Кредитная история — это своего рода паспорт заёмщика. Она нужна банкам и микрофинансовым организациям (МФО) для оценки платёжеспособности клиента и рисков неуплаты по кредиту или займу.

В кредитную историю (КИ) входит вся информация о кредитах и займах:

- Какой банк или МФО выдавали ссуды и когда именно.

- Как человек занимал деньги: через потребительский кредит, ипотеку, кредитные карты, микрозаймы. Важно: в кредитной истории учитываются даже просто одобренные кредитные карты, которыми заёмщик потом ни разу не пользовался.

- Сколько денег человек должен, и вовремя ли он платит по обязательствам.

Кредитную историю собирают и хранят бюро кредитных историй (БКИ). В реестре Банка России зарегистрировано 5 таких организаций: Национальное и Объединенное бюро кредитных историй, «Скоринг бюро», «КредитИнфо» и «Спектрум».

Чтобы увидеть свою кредитную историю, сначала нужно подать запрос в Центральный каталог кредитных историй (ЦККИ). Это можно сделать бесплатно на сайте ЦБ или в личном кабинете портала «Госуслуги» и платно на сайте Национального бюро кредитных историй (НБКИ).

Центральный каталог назовёт бюро, которые собирают о вас кредитную историю, — к ним нужно обратиться напрямую. Как подать заявку на получение кредитной истории, можно узнать на сайте каждой конкретной компании.

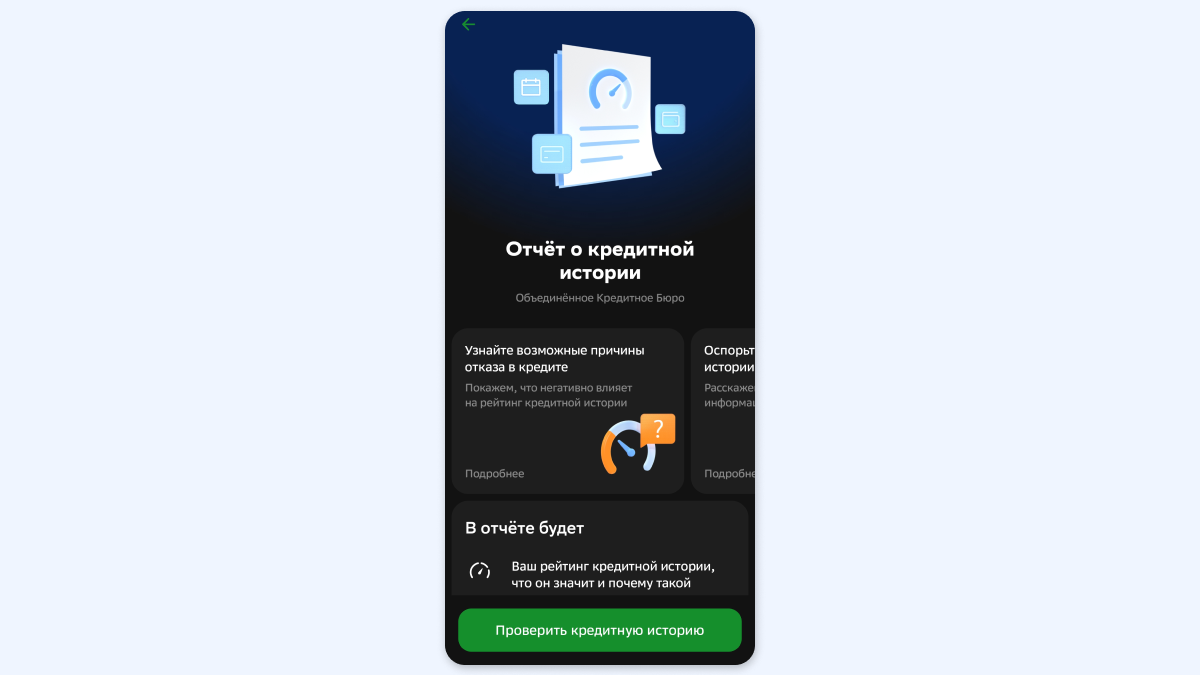

Если кредитная история хранится в Объединённом кредитном бюро, то её можно запросить в СберБанке. Как это сделать:

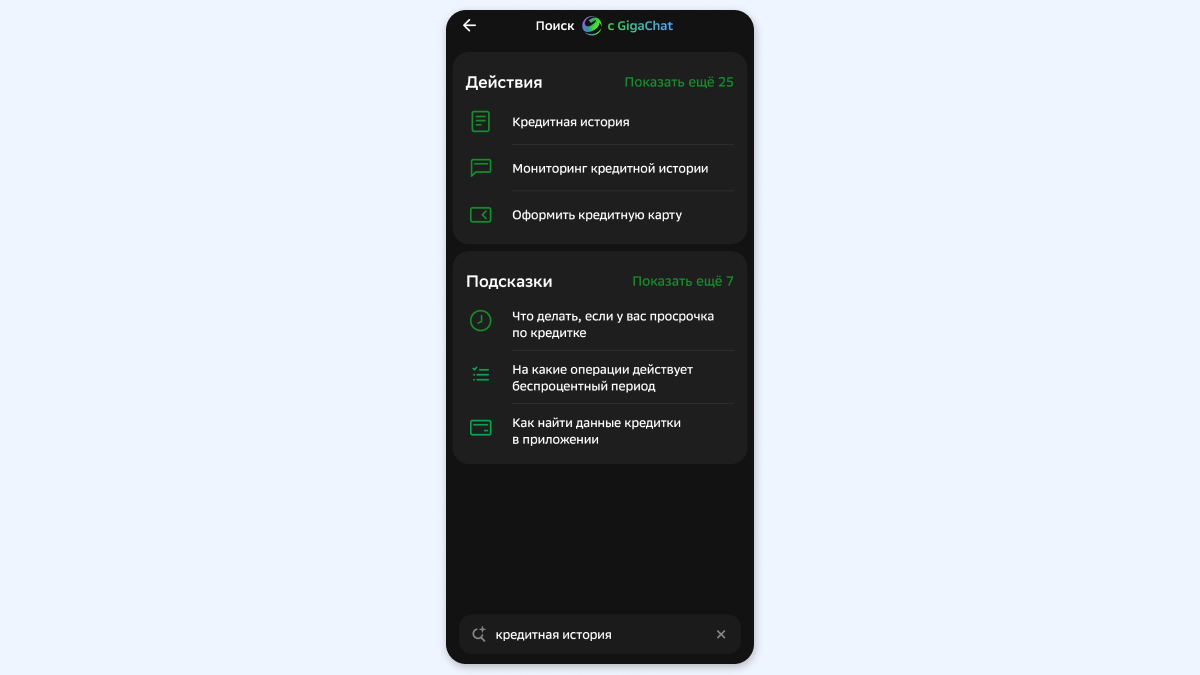

1. Войдите в приложение СберБанка и введите в поисковой строке «Кредитная история».

2. Перейдите в одноимённый раздел и нажмите на кнопку «Проверить кредитную историю».

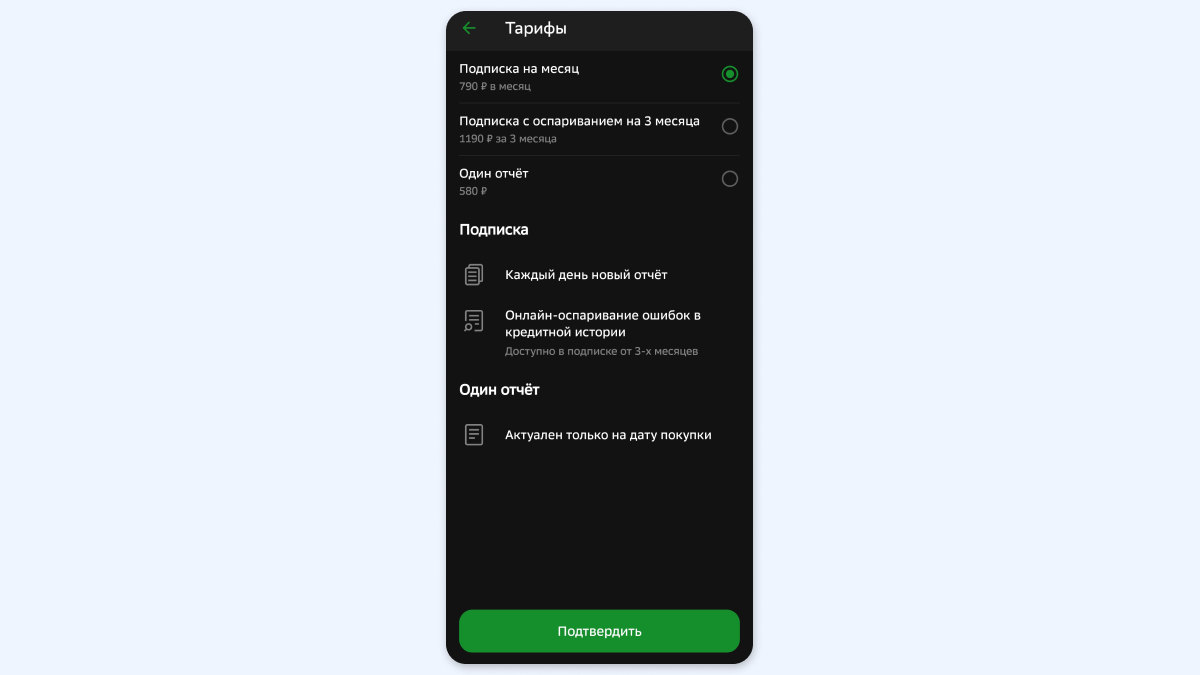

3. В открывшемся окне выберите нужный вариант: один отчёт (580 рублей) подписка на месяц (790 рублей за месяц) или подписка с оспариванием на 3 месяца (1190 рублей за весь период).

4. Нажмите «Подтвердить».

Что происходит с кредитной историей после банкротства

После банкротства кредитный рейтинг заёмщика обнуляется. Если банкротства не было, то БКИ рассчитывают рейтинг в баллах от 1 до 999 на основе данных из кредитной истории. Оценка на уровне 1 означает, что человек не справляется со своими долговыми обязательствами, а 999 — что он идеальный и самый добросовестный заёмщик. Задача рейтинга — показать ваш кредитный потенциал и вероятность внесения своевременных выплат в полном объёме.

Не вся кредитная история после банкротства обнуляется — там остаётся информация о предыдущих невыплатах по займам. Также в КИ появляется запись о факте списания долгов. Но она не останется там навсегда: сведения аннулируются после 7 лет хранения.

Нюанс: даже после удаления информации из КИ по истечении срока давности она остаётся в Едином федеральном реестре сведений о банкротстве (ЕФРСБ), уточнил директор по риск-методологии и дата-аналитике Объединённого кредитного бюро Николай Филиппов. То есть кредиторы (банки и МФО) продолжат видеть данные за пределами кредитной истории и будут учитывать их при принятии решений о выдаче ссуд.

Кредитная история обновляется после того, как банки сообщают БКИ о списании долгов обанкротившегося заёмщика — максимум через 5 рабочих дней. Обнуление рейтинга происходит через 3 рабочих дня с момента присвоения должнику статуса финансовой несостоятельности.

Иногда в кредитной истории появляются ошибки. Например, списанные долги после банкротства числятся там как действующие. Чтобы исправить ошибку, нужно обратиться в банк, который выдавал кредит. Он обязан ответить на запрос клиента и передать в БКИ сведения для исправления ошибки в течение 10 рабочих дней.

Исправлением кредитной истории также занимаются кредитные организации, например ВТБ, СберБанк и Совкомбанк. Они помогают убрать ошибки в истории и составляют планы действий по улучшению кредитного потенциала клиентов. Стоимость услуг разная: в среднем от 2,5 тысячи до 10 тысяч рублей.

Как объявить себя банкротом, и какие могут быть последствия

Как взять кредит после банкротства

Сразу после объявления должника банкротом банки не станут выдавать ему кредиты — для них это фактически табу. Даже маленькую ссуду в МФО в течение 1–1,5 года после банкротства будет взять практически невозможно, предупреждает директор по устойчивому развитию Summit Group Амира Васильева. Но кредиторам не так важен сам факт банкротства, как финансовая дисциплина заёмщика, подчеркнул генеральный директор МФК «Займер» Роман Макаров. То есть смотреть будут на то, как бывший должник гасил свои обязательства по кредитам.

Единственный вариант (получить кредит снова. — «Рамблер») — монотонно и методично «строить» заново свою кредитную историю. Спустя 1–1,5 года шансы получить заём понемногу начинают расти. Считается, что за этот период заёмщик потенциально уже способен установить регулярные поступления средств на счёт, — объяснила Амира Васильева.

Важно: банки и МФО нужно предупреждать о факте банкротства при подаче заявки на ссуду в течение 5 лет после процедуры.

Обновление кредитной истории после банкротства называют «оздоровлением». Для этого заёмщик может брать небольшие займы в МФО и вовремя их погашать. Но нужно учесть, что, даже когда кредитор согласится выдать ссуду клиенту после банкротства, он введет для него ограничения, предупредила топ-менеджер Summit Group. Скорее всего, заёмщику согласуют небольшую сумму с максимально коротким сроком погашения, уточнила она. Однако условия выплаты займа (в том числе ставка или залог) будут теми же, что и для остальных клиентов, подчеркнул Роман Макаров.

Коротко

Кредитная история нужна банкам и микрофинансовым организациям (МФО). По ней они оценивают платёжеспособность клиента.

После банкротства обнуляется кредитный рейтинг заёмщика, но не кредитная история целиком. Информация о предыдущих невыплатах по займам в ней остаётся. Также там появляется запись о списании долгов.

Банки и МФО нужно предупреждать о факте банкротства при подаче заявки на ссуду в течение 5 лет после процедуры.

Сразу после банкротства банки не будут давать кредиты. Придётся пройти «оздоровление» кредитной истории.

МФО начнут выдавать займы только через 1–1,5 года после банкротства. Но суммы и сроки погашения будут маленькими.