Какой платеж по ипотеке лучше выбрать: аннуитетный или дифференцированный

При оформлении ипотеки банки предлагают выбрать тип платежа — аннуитетный или дифференцированный. О том, что это такое и какой из них выбрать, рассмотрим в статье.

Что такое аннуитетный и дифференцированный платёж

Аннуитетный платёж — это схема погашения ипотеки, при которой сумма основного долга и процентов складывается и делится на число платежей. Каждый платёж получается одинакового размера, но может измениться, если вы начнёте гасить ипотеку досрочно.

Дифференцированный платёж — это схема, при которой тело долга делится на количество платежей, а проценты начисляются каждый месяц из расчёта, сколько вы ещё должны банку. Ежемесячный платёж при такой системе постепенно уменьшается.

Аннуитетный платёж — наиболее распространённый вид в банках. Например, Сбербанк с 2011 года предоставляет кредиты только с аннуитетными платежами.

Оформить ипотеку с дифференцированными платежами можно, например, в Россельхозбанке по программам: «Ипотечное жилищное кредитование», «Молодая семья» и «Сельская ипотека». По остальным доступны только аннуитетные платежи.

Особенности аннуитетного платежа

Равные суммы платежей. Аннуитет делает кредитование доступнее: банк может одобрить кредит заёмщику с меньшим доходом, поскольку все платежи одинакового размера в течение всего срока выплаты кредита. Такие платежи удобны для планирования бюджета. Также нет необходимости ежемесячно сверяться с графиком, чтобы понять, сколько нужно заплатить.

Больше переплата. Банк изначально «зашивает» в ежемесячный платёж сумму процентов, а основной долг практически не гасится. Только через некоторое время суммы уравниваются, а после — гасится по большей части основной долг. В итоге вы переплачиваете больше, чем при дифференцированной схеме платежей.

Размер платежей можно снизить досрочным погашением.

Если вносить больше денежных средств, чем требуется по графику, то можно снизить размер обязательного аннуитетного платежа. Погашать досрочно лучше в начале срока выплаты ипотеки, поскольку в этот период бОльшая доля платежа — это проценты, а всё то, что вы вносите досрочно, идёт в уплату основного долга.

Особенности дифференцированного платежа

У дифференцированного платежа тоже есть свои особенности:

Экономия на процентах. При погашении ипотеки с дифференцированным платежом тело кредита распределено на весь период. Так как в начале срока тело кредита максимальное, то и проценты в первые месяцы самые высокие. Со временем вы гасите основную часть долга, и соответственно уменьшаются проценты. Итоговая переплата оказывается существенно меньше.

Разные суммы платежей. На начальном этапе сумма ежемесячного платежа будет выше по сравнению с кредитом, который гасят аннуитетными платежами. Однако со временем он будет постепенно сокращаться и по итогу будет составлять лишь небольшую часть от первоначальных сумм. Но заёмщику придётся регулярно уточнять размер следующего платежа, чтобы внести нужную сумму.

Расчёт ипотеки с разными видами платежей

Рассмотрим на примере, как выглядит график погашения ипотеки с дифференцированным и аннуитетным платежом.

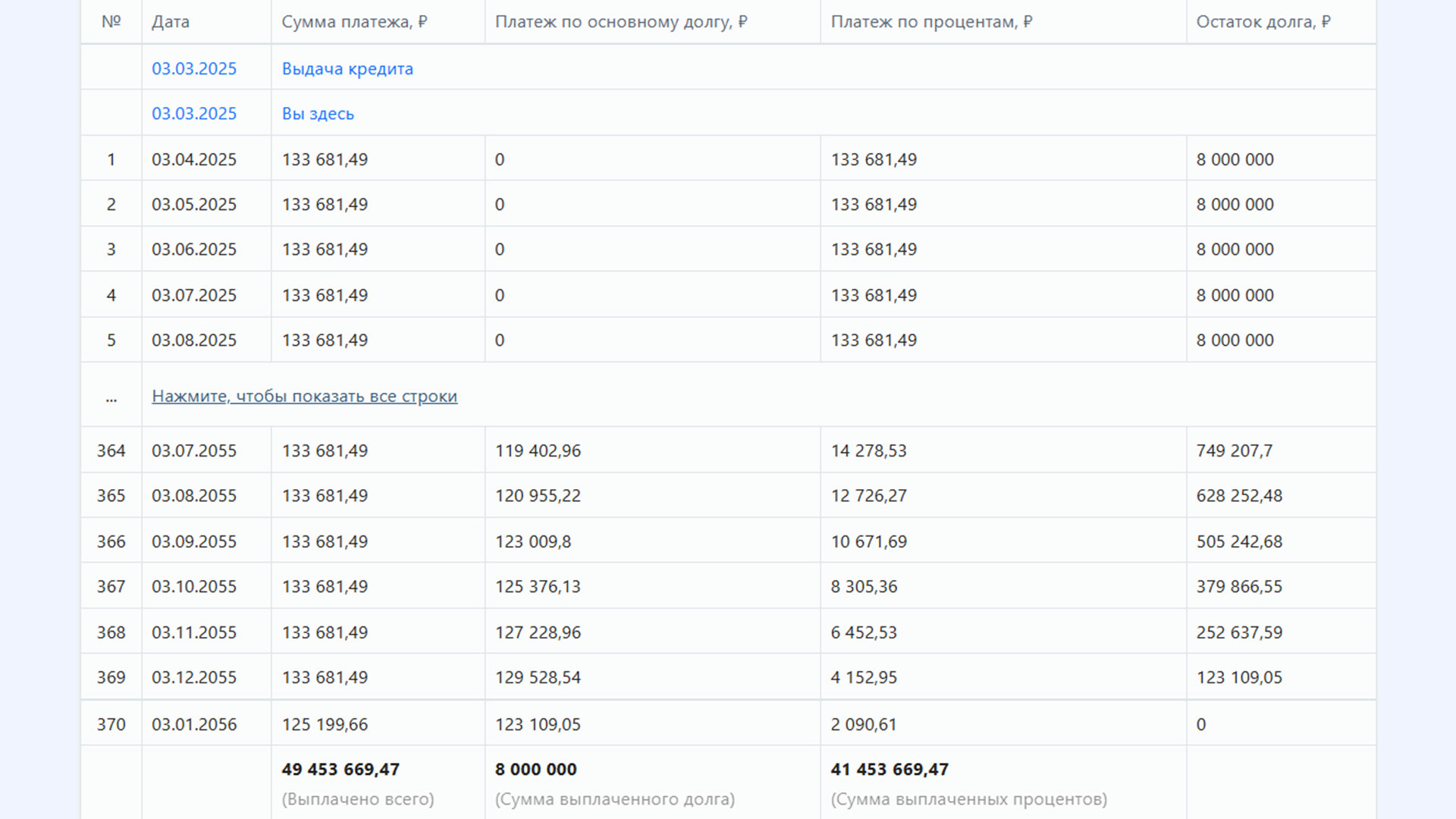

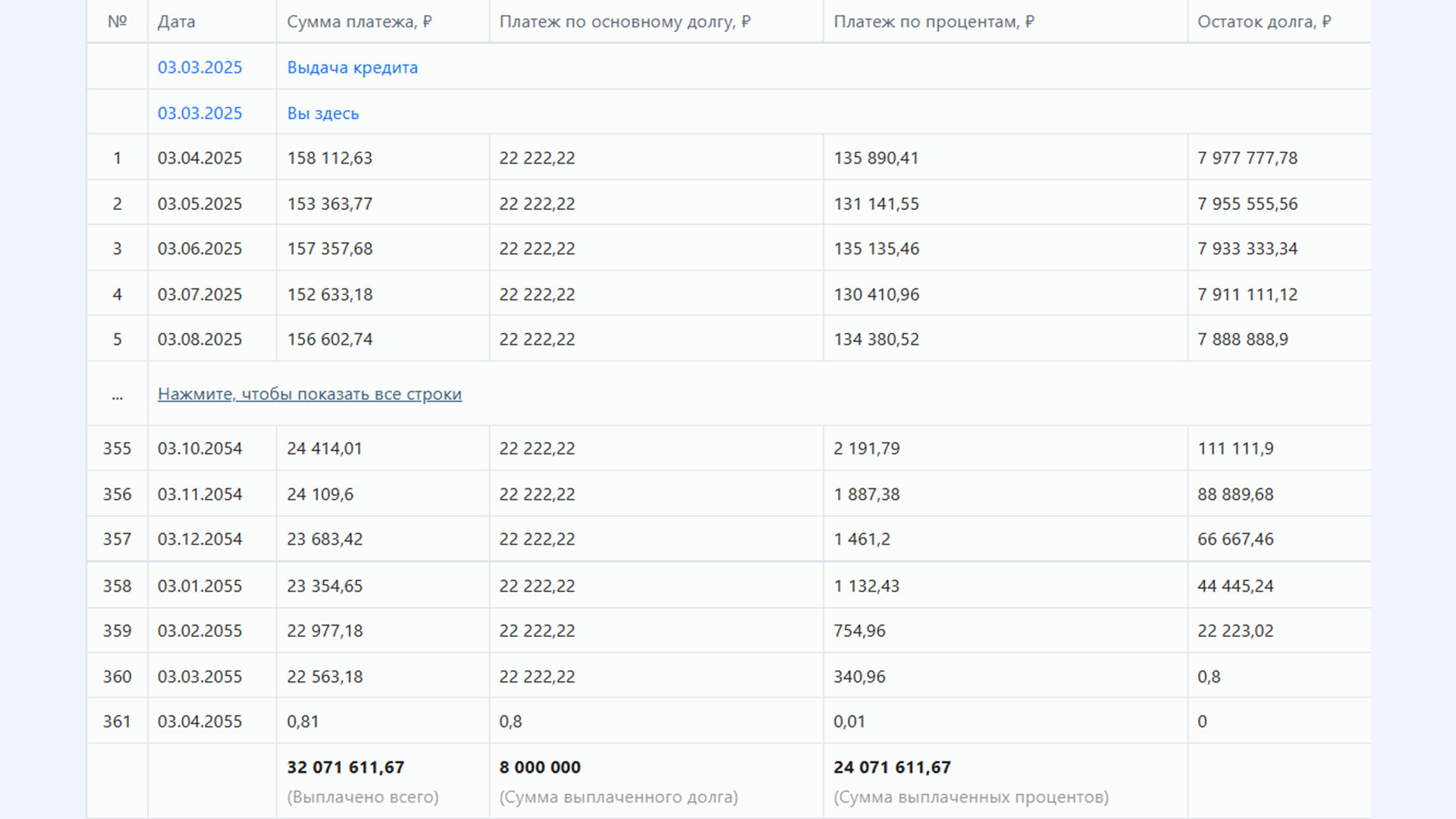

Предположим, что сумма кредита составляет 10 миллионов рублей с первоначальным взносом 20% на срок 30 лет при ставке 20%.

В случае с аннуитетной схемой ежемесячный платёж составит 133 681 рубль, а полная стоимость кредита (долг + проценты) — 49,4 миллиона рублей.

Если вы выберете дифференцированный платёж, то сумма ежемесячного платежа в этом случае будет постепенно снижаться с 158 112 до 22 563 рублей, а полная стоимость кредита составит 32 миллиона рублей.

То есть во втором случае ежемесячный платёж на первых этапах будет выше, но переплата сократится на 17,4 миллиона рублей.

Расчёт ипотеки с досрочным погашением

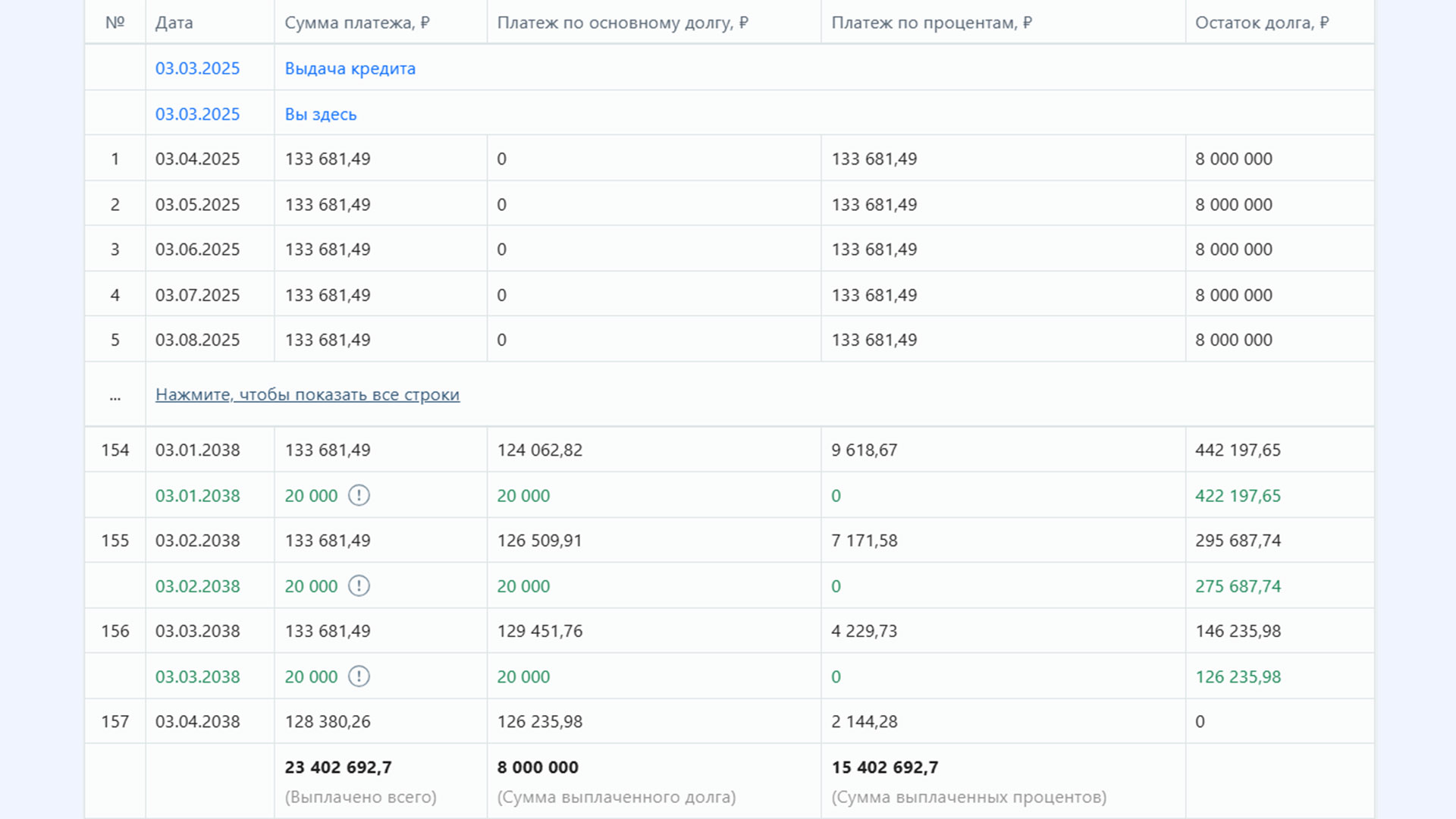

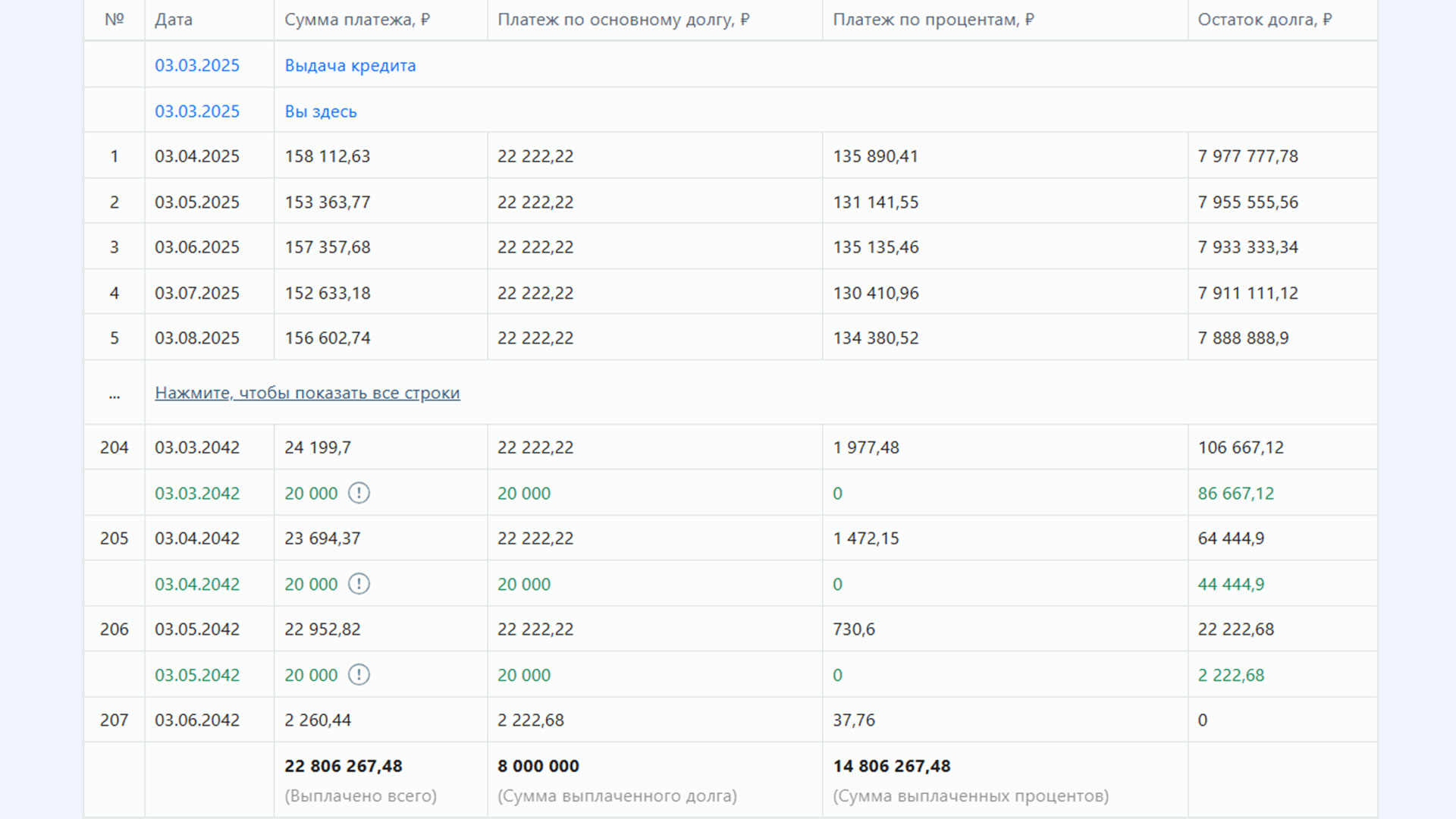

Предположим, что у вас с третьего года увеличился доход и вы начали ежемесячно вносить на 20 тысяч рублей больше, чтобы быстрее погасить ипотеку. В качестве условия досрочного погашения вы выбрали уменьшать срок, а не минимальный платёж.

Тогда ипотека с аннуитетными платежами будет выплачена за 13 лет 1 месяц вместо 30 лет, а полная стоимость кредита составит 23,4 миллиона рублей вместо 49,4 миллиона.

Если вы с третьего года от начала выплаты ипотеки с дифференцированными платежами начнёте дополнительно вносить 20 тысяч каждый месяц, то срок ипотеки уменьшится с 30 лет до 17 лет 3 месяцев. Полная стоимость кредита сократится с 32 миллионов до 22,8 миллиона рублей.

Таким образом, при досрочном погашении ипотеки с аннуитетными платежами сумма кредита снизится на 26 миллионов рублей, а срок сократится на 16 лет 11 месяцев. При досрочном погашении кредита с дифференцированными платежами сумма уменьшится на 9,2 миллиона рублей, а срок — на 13 лет 9 месяцев. То есть досрочное погашение ипотеки с аннуитетными платежами будет более выгодным.

Какой платёж выбрать

Вам подойдёт дифференцированный платёж, если:

- У вас есть стабильный высокий доход. В начале выплаты ипотеки платежи будут более высокими, поэтому для оплаты по дифференцированной схеме нужен хороший заработок.

- Вы хотите сэкономить на переплате. Дифференцированный платёж позволяет гасить кредит быстрее, чем другие схемы, и сэкономить на общей сумме выплат.

Аннуитетный платёж подойдёт вам в том случае, если:

- Вы имеете стабильный, но невысокий заработок. Банки гораздо охотнее одобряют ипотеку с аннуитетными платежами, поэтому требования к заёмщикам здесь более низкие.

- Вы не готовы платить больше на первых этапах. Если вас устраивает более высокая переплата в обмен на равные суммы платежей на протяжении всего срока выплаты кредита, то аннуитетный платёж — для вас.

Коротко

Аннуитетный платёж — это схема погашения ипотеки, при которой сумма основного долга и процентов складывается и делится на число платежей.

Дифференцированный платёж — это схема, при которой тело долга делится на количество платежей, а проценты начисляются каждый месяц из расчёта, сколько вы ещё должны банку.

В случае с дифференцированным платежом сумма ежемесячных платежей на первых этапах более высокая, но снижается со временем.

При погашении ипотеки аннуитетными платежами их сумма остаётся одинаковой на протяжении всего срока погашения.

Переплата по ипотеке с аннуитетными платежами выше, чем по ипотеке с дифференцированными платежами.

Подобрали для вас похожие по теме видео на Rutube: