Схемная ипотека: как работает и какие риски для заёмщика

О рисках схемной ипотеки Банк России предупредил впервые в марте 2024 года. По оценке ЦБ, примерно 10% новых выдач ипотеки в прошлом году были схемными. Использование схем участилось в третьем квартале. Оно приводит к завышению цен на недвижимость и к существенному росту платежей после льготного периода, заявил регулятор. В этой статье рассмотрим, какие виды схем существуют и какие риски нужно учитывать, когда берёте ипотеку.

Что такое схемная ипотека

Схемная ипотека — это искусственное завышение стоимости жилья и увеличение платежей после некоторого льготного периода. Оно характерно в основном для сегмента новостроек и выглядит вполне законно.

Схемная ипотека — это на самом деле вполне законный инструмент и один из способов, которым человек может приобрести собственное жильё. Любая такая покупка оформляется договором, в котором прописаны все условия сделки, поэтому инструмент в целом достаточно прозрачный.

Андрей Емелинпредседатель Национального совета финансового рынка

В рамках таких схем можно получить дополнительную сумму при займе на покупку недвижимости или обойти требования банков к размеру первоначального взноса (обычно он составляет не менее 20% от стоимости жилья).

Обычно схемы используют, когда заёмщик не может взять классическую ипотеку на рыночных условиях. Например, если у заёмщика уже высокая долговая нагрузка и он не «проходит» по формальным требованиям банков для одобрения заявки на заём, пояснил «Рамблеру» Емелин. Другой случай — когда заёмщику экономически проще платить меньший ежемесячный взнос, хотя и дольше по времени.

Какие схемы используются

Ипотека с «субсидией от застройщика». Банк предлагает заёмщику сниженную ставку по ипотеке на льготный период, например от 1 года до 8 лет. После этого процент повышается до рыночных значений.

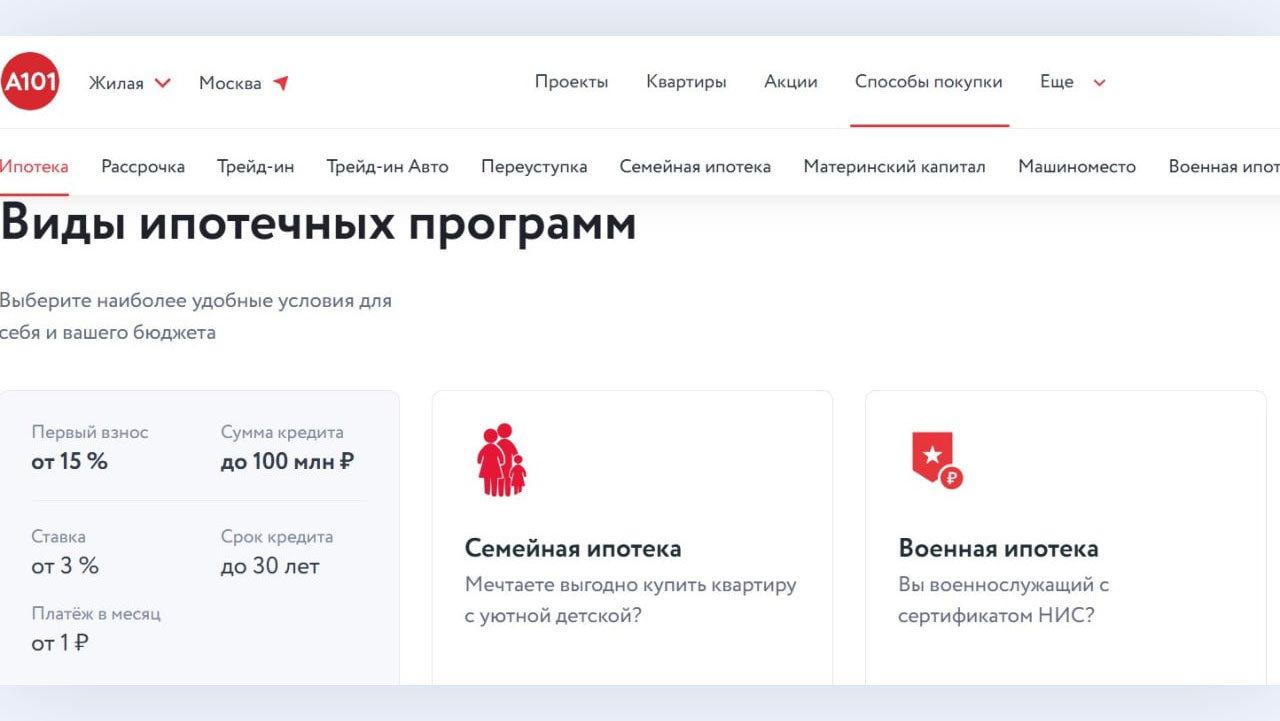

Например, на сайте застройщика «А101» можно найти варианты покупки жилья в ипотеку от 3% годовых, тогда как средняя ставка составляет 25–27%.

Траншевая ипотека. Её ещё называют «ипотекой за 1 рубль». Это кредит на покупку недвижимости, который банк выдает заёмщику частями. Сначала небольшая первая сумма (первый транш) во время строительства. Оставшиеся деньги человек получает после ввода дома в эксплуатацию.

Пример: Алексей решил купить квартиру в новостройке, и его привлёк механизм траншевой ипотеки. Цена квартиры — 3 миллиона рублей. Алексей заключает с банком договор траншевой ипотеки, переводит банку 600 тысяч рублей в виде первоначального взноса, а банк обязуется выдать клиенту кредит в размере 2,4 миллиона рублей.

Алексей получает первый транш на этапе строительства дома. Это могут быть 100 рублей. Пока дом не ввели в эксплуатацию, с этой суммы Алексей будет платить ежемесячно примерно по 1 рублю.

Когда дом достроят и сдадут в эксплуатацию, банк переводёт оставшуюся сумму. С этого момента Алексей начинает выплачивать ипотеку в обычном порядке: гасить тело долга и проценты по нему.

Траншевая ипотека на новостройку: как устроена и в чём риски

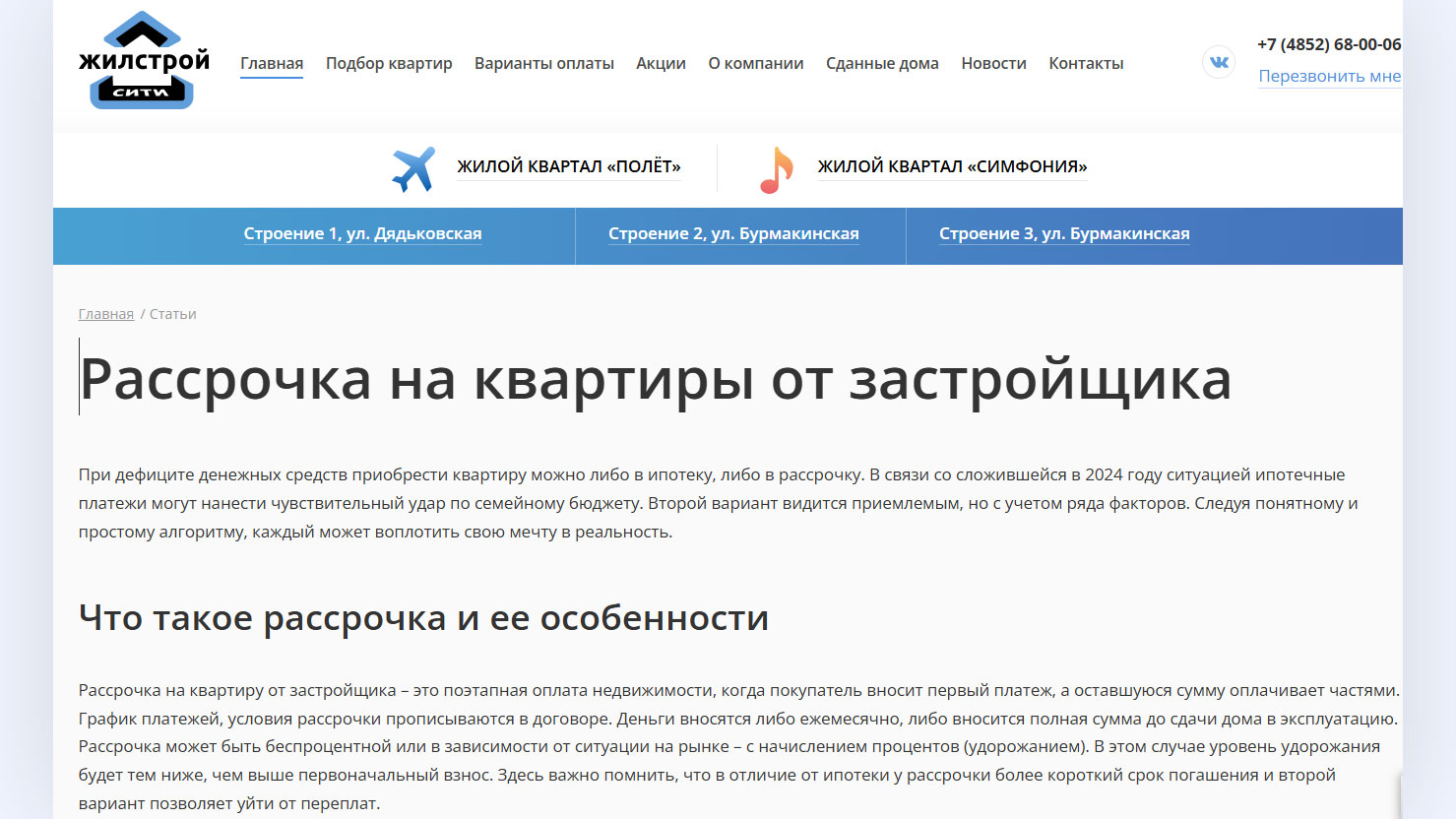

Рассрочка от застройщика. В этом случае предлагается купить квартиру и выплачивать её стоимость частями даже без участия банка. Заёмщик и продавец подписывают договор рассрочки на покупку квартиры. Покупатель получает график платежей и вносит деньги либо ежемесячно, либо оплачивает полную стоимость до сдачи дома в эксплуатацию.

При рассрочке застройщик тоже обычно требует первоначальный взнос, как в банке, не менее 20% от стоимости жилья. Рассрочку можно получить, как правило, на 1–2, реже на 3–4 года. Такой инструмент доступен при покупке жилья в новостройке.

Деньги «не на тот счёт». Такая схема может использоваться при покупке недвижимости по договору долевого участия (ДДУ, по долевому строительству). В этом случае застройщики и банки обычно направляют деньги покупателя на так называемые эскроу-счета.

Однако вместо них продавец и кредитор могут направить деньги на аккредитив. Банки в таком случае могут бесплатно пользоваться средствами заёмщика, пока они лежат на таком счёте.

Аккредитив — это специальный финансовый инструмент, который гарантирует, что деньги поступят продавцу, когда покупатель выполнит заранее оговорённые условия.

Риски для ипотечного заёмщика

Однако у всех таких схем есть общие риски и негативные последствия для заёмщика.

Завышение стоимости жилья. Наценка может достигать 30% от рыночной стоимости, указывал директор департамента банковского регулирования и аналитики ЦБ Александр Данилов на пресс-конференции по итогам развития банковского сектора в 2024 году.

Рост ежемесячных платежей после того, как закончится льготный период. Это может произойти, если брать кредит на покупку недвижимости с субсидией от застройщика, траншевую ипотеку.

Растягивается долговой период, то есть срок, в течение которого человек должен расплачиваться за недвижимость. Это происходит потому, что при увеличении цены объекта недвижимости выше рынка банк или застройщик предлагает ставку ниже рыночной, но распределяет долговую нагрузку на более длительное время.

Андрей Емелинпредседатель Национального совета финансового рынка

Аналогично происходит при рассрочке. Только в этом случае покупатель может лишиться возможности получить налоговый вычет на проценты по кредиту как при покупке квартиры в ипотеку.

Потенциальные штрафы и санкции. Когда покупатель берёт жильё от застройщика и не успевает внести ежемесячный платёж или выплатить всю сумму в срок, продавец может начислить штрафы или вовсе расторгнуть договор покупки. В банках эти моменты обычно более стандартизированы и регламентированы.

Прямые финансовые потери, если заёмщик в какой-то момент захочет продать жильё. Перед этим придётся провести оценку реальной стоимости квартиры. Когда покупатель выяснит, что на самом деле недвижимость стоит меньше, он вряд ли согласится купить по завышенной цене.

Трудности с рефинансированием ипотеки, если цена жилья по договору купли-продажи превышает реальную рыночную стоимость.

Ухудшение кредитной истории, если из-за роста платежей заёмщик не сможет вовремя или полностью погасить долг.

Сохранность денег. Когда речь идёт о покупке через аккредитив вместо эскроу-счёта, то главный риск здесь в том, что система страхования вкладов не защищает средства на аккредитиве. Однако деньги на эскроу-счетах застрахованы в размере до 10 миллионов рублей.

Коротко

Схемная ипотека — искусственное завышение стоимости жилья и увеличение платежей после некоего льготного периода.

Основными схемами считаются: рассрочка на жильё, траншевая ипотека, деньги на аккредитив.

Эти схемы создают риски для заёмщика, потому что повышается его долговая нагрузка или ему становится сложнее продать жильё при необходимости.

Маткапитал для первого взноса или погашения ипотеки: что предусмотреть