Как правильно давать деньги в долг

Знакомый или родственник попросил в долг. С одной стороны, хочется помочь и есть такая возможность, с другой — терзают сомнения, точно ли вернут деньги. Знакомая ситуация? Разобрали с экспертами, как правильно давать деньги в долг.

Оцените ситуацию

Первым делом оцените — кто и зачем просит у вас в долг. Надёжнее всего, если заёмщик:

- Ваш близкий друг или родственник.

- Имеет стабильный доход.

- Финансово ответственный.

- Имеет вескую причину для займа, например непредвиденные медицинские расходы.

- Имеет чёткий план возврата средств.

Прежде чем давать в долг, узнайте:

- Сколько денег нужно?

- Для чего понадобились деньги?

- Может ли ещё кто-то одолжить необходимую сумму?

- Есть ли другие долги?

Пример, когда можно дать в долг:

Вам звонит лучшая подруга и просит срочно одолжить 50 тысяч рублей. Свою просьбу объясняет так: ей пришло пуш-уведомление от авиакомпании о резком падении цен на нужные билеты. Она рассчитывала оплатить перелёт с зарплаты, которая будет через три дня. У неё есть сбережения, но они лежат на вкладе под высокий процент.

Когда не стоит давать в долг:

- Вы плохо знаете человека.

- Вам не могут назвать конкретные сроки и способ возврата денег.

- Человек, попросивший одолжить деньги, испытывает «хронические» финансовые трудности.

- У человека есть зависимость (наркомания, алкоголизм, лудомания).

- Это вся ваша подушка безопасности.

Пример, когда не следует одалживать деньги:

Новый коллега просит занять 20 тысяч рублей до зарплаты. Он пришёл в команду всего 4 дня назад и практически ничего о себе не рассказывал. Вы слышали, как он обсуждал с кем-то ставки на спорт.

Вы можете перестраховаться и проверить платёжеспособность человека через открытые базы данных:

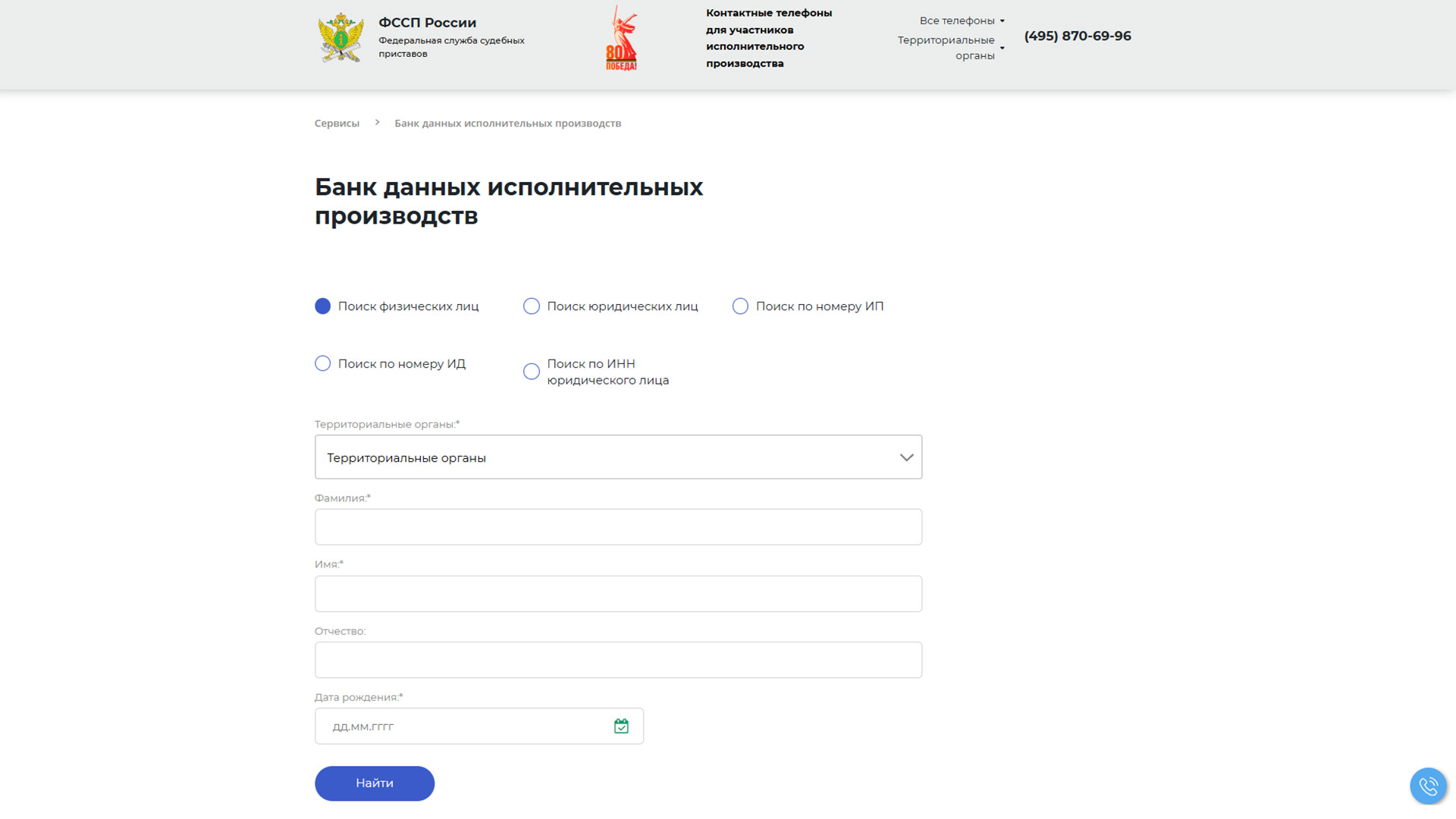

1. Федеральная служба судебных приставов (ФССП). Достаточно знать Ф. И. О. человека и его дату рождения. Так вы сможете проверить наличие долгов, переданных судебным приставам.

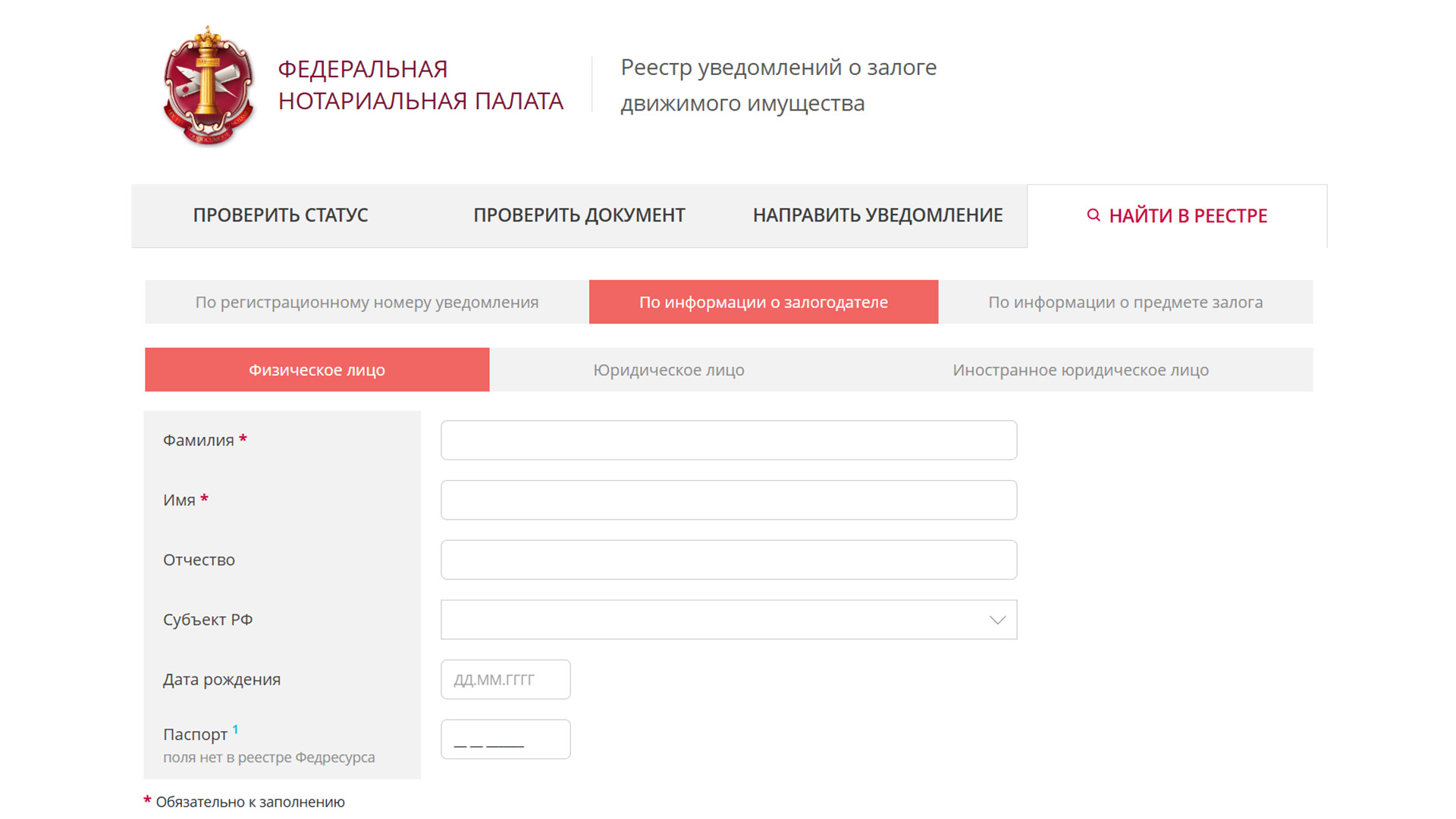

2. Федеральная нотариальная палата. Введите Ф. И. О., субъект РФ и дату рождения, чтобы узнать, есть ли у заёмщика заложенное имущество.

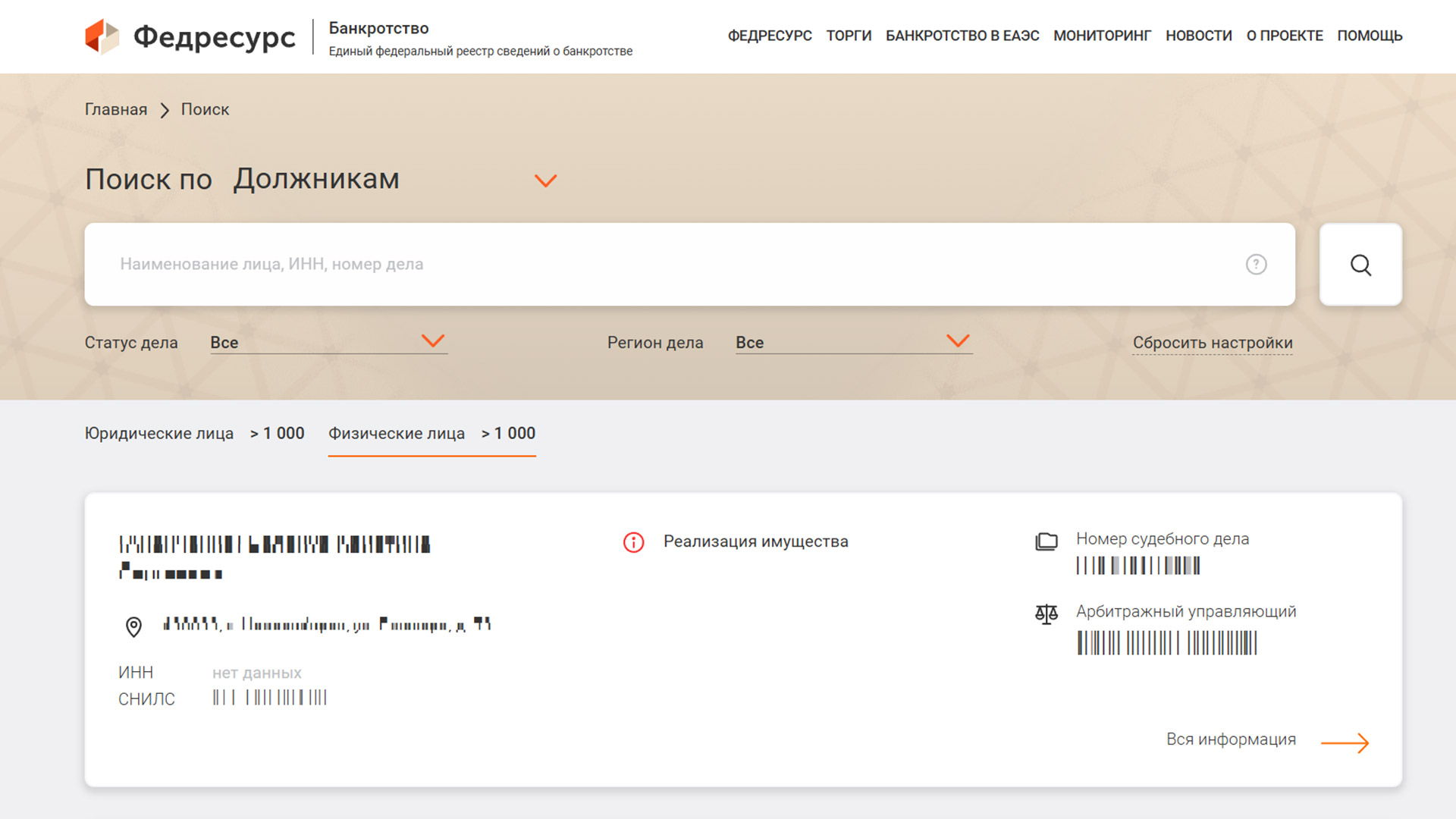

3. Единый реестр о банкротстве. Достаточно вбить в поисковой строке Ф. И. О.

Оформите долг на бумаге

Вы оценили ситуацию и готовы дать деньги в долг. Следующий шаг — закрепить сделку юридически. Для этого составьте расписку или договор займа.

Расписка — односторонний документ, в котором заёмщик лично подтверждает факт получения денег и обязуется их вернуть.

Что необходимо указать в расписке

- точную сумму займа (и цифрами, и прописью);

- дату составления;

- паспортные данные сторон;

- сведения о факте передачи денег;

- срок возврата;

- порядок возврата (единым платежом или частями);

- проценты, если они предусмотрены;

- ответственность за неисполнение обязательств.

Обратите внимание: в документе необходимо избегать расплывчатых формулировок: вместо «обязуюсь вернуть деньги позже» следует писать конкретно — «обязуюсь вернуть денежные средства до 01 июня 2025 года». Обязательно должна стоять подпись заёмщика.

Расписка должна быть написана заёмщиком от руки. Это позволит в случае судебного спора провести почерковедческую экспертизу.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

Договор займа — двустороннее соглашение, в котором закрепляются условия предоставления, возврата средств и возможные последствия нарушения обязательств. Документ составляется в письменной форме в двух экземплярах и подписывается обеими сторонами.

Что необходимо указать в договоре займа

В договор включаются те же данные, что и в расписку. При этом могут быть предусмотрены дополнительные условия:

- обеспечение возврата займа (залог, поручительство);

- возможность досрочного возврата;

- порядок начисления процентов при просрочке;

- размер неустойки;

- механизм досудебного урегулирования спора;

- условия передачи прав третьим лицам;

- график платежей;

- приложения в виде расчётов или квитанций.

С юридической точки зрения оба документа имеют силу. Однако договор обладает большей структурной полнотой и потенциально расширенным объёмом доказательной базы.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

Обязательно ли заверять документ у нотариуса

Нотариальное удостоверение расписки или договора необязательно, но оно значительно усиливает позицию кредитора, пояснил Бетрозов.

Нотариус может не только удостоверить подписи сторон, но и зафиксировать факт передачи денег. Он может поставить на документе исполнительную надпись. Это специальная отметка, которая даёт право кредитору принудительно взыскать долг с заёмщика, если тот уклоняется от возврата, без обращения в суд.

Передайте деньги

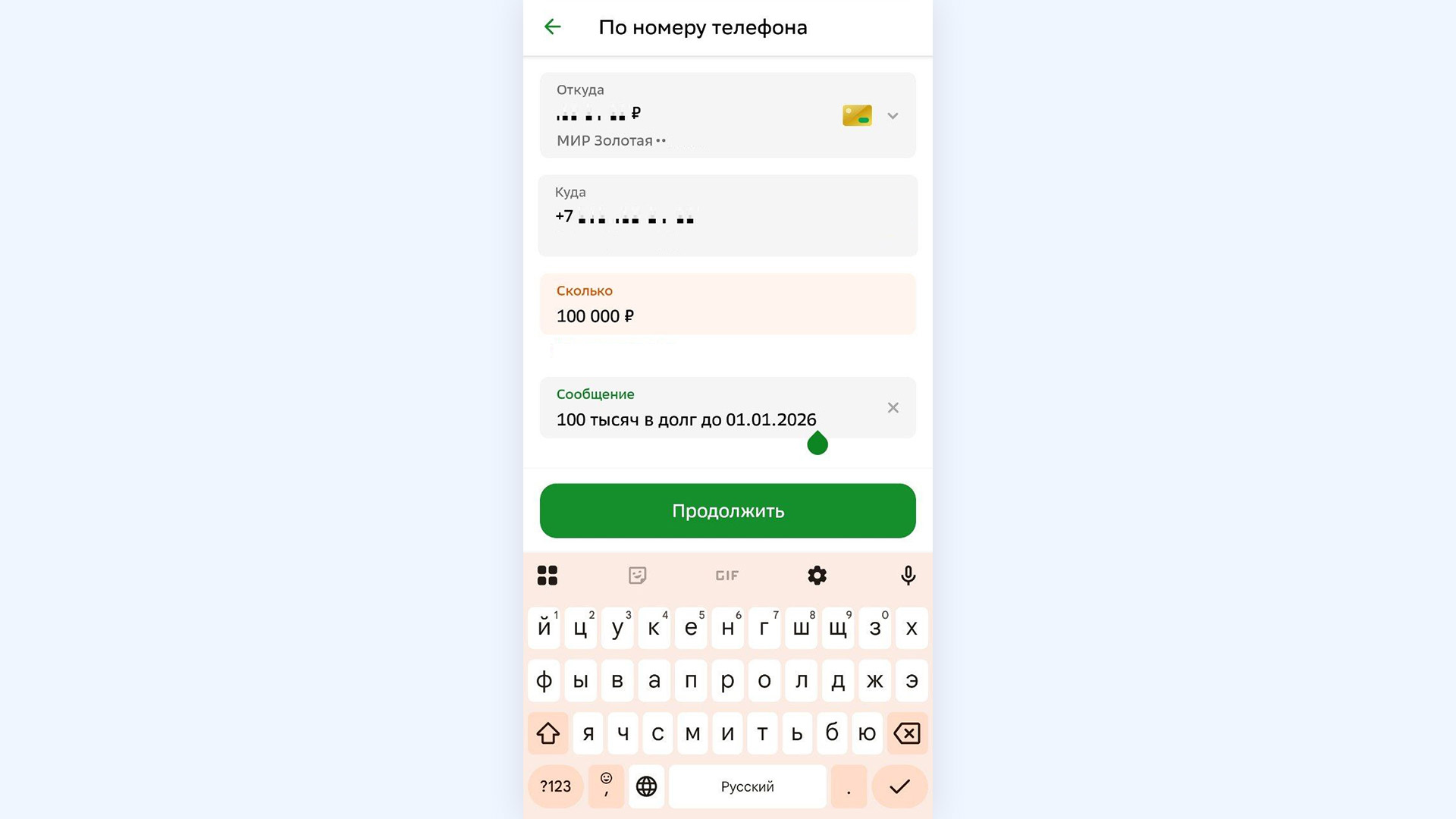

Самая безопасная форма передачи денег — перевод на карту. В комментарии к переводу укажите сумму долга и дату планируемого возврата денежных средств.

Пример:

Допустим, вас попросили одолжить 100 тысяч рублей до 1 января 2026 года. Вы переводите деньги через Сбербанк Онлайн. Под графой «Сколько» у вас есть окно «Сообщение». Пропишите в нём условия займа в свободной форме, например 100 тысяч в долг до 01.01.2026.

Передавать наличные следует в присутствии свидетелей и обязательно оформлять расписку. Для крупных займов можно использовать банковскую ячейку или эскроу-счёт.

Эскроу-счета — что это и чем они выгодны

Что делать, если деньги не возвращают

Если у вас есть договор или расписка:

Шаг 1. Составьте письменную претензию в деловом стиле с указанием обязательства вернуть сумму в определённый срок.

Шаг 2. Направьте претензию должнику заказным письмом с уведомлением о вручении.

Шаг 3. Если должник так и не исполнил обязательства в указанный срок, обратитесь в суд. В иске укажите все обстоятельства сделки, приложите документальные подтверждения и расчёт задолженности с процентами и неустойкой, если они предусмотрены договором.

При наличии правильно оформленного договора или расписки судебная практика, как правило, складывается в пользу кредитора, подчеркнул Шон Бетрозов.

Если вы дали в долг под устное обещание:

Шаг 1. Соберите все косвенные доказательства: переписки в мессенджерах, электронные переводы с указанием назначения платежа, аудиозаписи, свидетельские показания.

Шаг 2. Попытайтесь получить от должника письменное подтверждение задолженности.

Шаг 3. Обратитесь в суд.

Суд оценивает косвенные доказательства критически и часто признаёт их недостаточными. В большинстве случаев иск без письменного подтверждения займа отклоняется, отметил Бетрозов.

В делах о возврате долга действует простое правило: чем точнее зафиксирован факт передачи денег и чем больше предусмотрено условий в договоре, тем выше вероятность успешного взыскания. Простая фраза «мы же друзья» перестаёт иметь значение в момент, когда деньги превращаются в предмет спора. Юридическая фиксация займа — это не проявление недоверия, а разумная мера защиты своих интересов.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

Как быстро вернут деньги через суд

Судебный процесс может занять от 2–3 месяцев, если суд в вашем регионе не слишком загружен, заёмщик не отрицает долг, никто не пропускает заседания по делу. Спор может затянуться до 1–2 лет, если у суда высокая загруженность, заёмщик оспаривает долг, стороны пропускают заседания.

Если должник категорически не согласен с вашей позицией — заявляет, что подпись в расписке не его, или указывает на поддельные условия в договоре, возникает необходимость в проведении экспертиз, дополнительном сборе доказательств, вызове свидетелей. Каждый из этих шагов способен «набросить» ещё несколько месяцев к сроку судопроизводства.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

После того как суд первой инстанции примет решение, любая сторона дела может его оспорить в апелляционном суде. Если и там результат не удовлетворяет, можно обратиться в кассационную инстанцию для дальнейшего рассмотрения.

Выигрыш в суде ≠ моментальный возврат денег

Истец не получает деньги сразу после того, как суд выносит решение. Суд выдает исполнительный лист, который передаётся судебным приставам. Они ищут должника, устанавливают его имущество, доходы и обращают на них взыскание. Если у ответчика нет официальных счетов, имущества или он скрывает свои доходы — процесс возврата денег затягивается.

За какой размер долга стоит судиться

В суд стоит идти, если размер долга превышает несколько десятков тысяч рублей, говорит Бетрозов. Такие суммы оправдывают судебные расходы (госпошлина, услуги юриста), трату времени и сил.

Ключевой вопрос: какие реальные шансы взыскать деньги с должника при наличии решения суда. Если у человека нет ни имущества, ни официального заработка, то выигранное дело может превратиться в обычный лист бумаги, который юридически оформлен, но практически не даёт результата.

Шон БетрозовАдвокат Московской палаты адвокатов, член Ассоциации юристов России

Коротко

Прежде чем давать кому-либо в долг, оцените, насколько хорошо вы знаете человека. Уточните цель займа, а также как и в какие сроки вам планируют возвращать деньги.

Не следует давать в долг людям, у которых есть «хронические» финансовые проблемы и история невозврата займов. Всегда оценивайте собственные финансовые возможности — не одалживайте некомфортные для вас суммы.

Оформляйте займы юридически, даже если вы даёте в долг родственникам или партнёрам. Это может быть расписка или договор. Так вы обезопасите себя от рисков потерять деньги. Закон предоставляет все инструменты для защиты прав кредитора — важно своевременно ими воспользоваться.

Самый безопасный способ передать деньги — безналичный перевод на карту. В комментарии к переводу укажите, что средства предоставляются в долг до конкретной даты. Так вы оставите «цифровой след» о передаче денег. Если вы даёте в долг наличными, то делайте это при свидетелях и обязательно оформляйте расписку. Для крупных сумм используйте банковскую ячейку или эскроу-счёт.

Финансовая безопасность: как защитить свои средства от мошенников

Подобрали для вас похожие по теме видео на Rutube: