Дальневосточная и Арктическая ипотека в 2025 году: условия, нюансы, как оформить

Льготная ипотека на жильё в Дальневосточных регионах появилась в 2019 году. Позже программу расширили и на российскую Арктику. Разбираемся, как получить льготный кредит по этой госпрограмме, кто может в ней участвовать и какие нюансы нужно при этом учитывать.

Условия кредитования

Так как Дальневосточная и Арктическая ипотека выдаются в рамках одной программы, их условия одинаковы:

- Процентная ставка — до 2%.

- Предельный лимит — 9 миллионов рублей на новое жильё и вторичку от 60 м². Для остальных случаев максимальная сумма ограничена 6 миллионами рублей.

- Срок кредитования — не более 240 месяцев.

- Первоначальный взнос — от 20,1%.

Программа работает до 31 декабря 2030 года, но позже её могут продлить, как уже случалось ранее. Кредиты в её рамках выдают не все банки, а только 23 организации. Среди них: Сбер, Газпромбанк, Россельхозбанк и прочие. Полный список опубликован на портале оператора госпрограмм ДОМ.РФ.

Кому доступно кредитование

Чтобы получить льготную ипотеку на покупку жилья в Арктике или на Дальнем Востоке, претендент должен удовлетворять требованиям программы.

На господдержку имеют право:

- Молодые семьи, где ни мужу, ни жене ещё не исполнилось 36 лет.

- Одинокие родители моложе 36 лет, если они воспитывают хотя бы одного несовершеннолетнего ребёнка любого возраста.

- Участникам программ «Дальневосточный гектар» и «Арктический гектар».

- Участникам СВО и их семьям.

- Сотрудникам оборонных предприятий, государственных и муниципальных медцентров и образовательных организаций, расположенных в зоне действия программы.

- Участникам программ повышения мобильности трудовых ресурсов.

- Переселенцам из Украины, ЛНР, ДНР.

К моменту завершения выплат заёмщику из любой категории не должно будет исполниться больше 75 лет, поэтому максимальный срок кредитования могут позволить себе только люди младше 55. Людям в возрасте 60 лет кредит одобрят максимум на 15 лет.

В каких регионах можно купить недвижимость

Дальневосточная ипотека распространяется на весь одноимённый федеральный округ:

- Сахалинскую, Амурскую, Магаданскую, Еврейскую автономную области;

- Республики Бурятия и Якутия;

- Камчатский, Приморский, Хабаровский края и Чукотский АО.

Арктическая ипотека действует в регионах, которые входят в Арктическую зону России.

К ней причисляют:

- Ненецкий и Ямало-Ненецкий автономные округа;

- Мурманскую область;

- отдельные районы Республик Коми и Карелия, Красноярского края и Архангельской области.

Что можно купить по программе

Льготный кредит можно направить на покупку квартир в новостройках и таунхаусах, готовых и ещё возводящихся частных домов, а также земли.

Доступно по программе и вторичное жильё, но его можно купить не везде.

Вторичка входит в программу:

- в Магаданской области;

- в Чукотском АО;

- в моногородах из утверждённого перечня;

- в сельской местности.

Переселенцы из зоны спецоперации имеют право покупать вторичную недвижимость в любом населённом пункте, на который распространяется программа.

Ещё одно существенное ограничение Арктической ипотеки касается не географии, а цен на недвижимость. Стоимость квадратного метра должна быть не выше среднего значения по региону, установленного министерством строительства.

Особенности Арктической и Дальневосточной ипотеки

Необходимо зарегистрироваться в приобретённой квартире — на это покупателю отводится 270 дней. Прописку нужно сохранять не менее пяти лет после оформления, иначе банк может повысить ставку.

Кредит разрешено совмещать с маткапиталом. Государственную субсидию за рождение детей можно использовать как первоначальный взнос.

Заёмщик теряет право на другие госпрограммы. С 23 декабря 2023 года один заёмщик имеет право оформить только одну льготную ипотеку. Участвовать в других госпрограммах после этого будет нельзя.

Исключением является только семейная ипотека, которую разрешается оформить повторно, если первый кредит погашен и в семье появился новый ребёнок.

Программа не подходит для рефинансирования. Полученные деньги нельзя направить на погашение другого жилищного кредита.

Обязательное страхование. Для этой льготной программы является обязательным оформление страховки имущества, передаваемого в залог банку.

Можно привлекать созаёмщиков, например супруга. Но важно помнить, что теперь созаёмщики тоже утрачивают право на вторую ипотеку с господдержкой, как и основные заёмщики. Оформить льготный кредит на себя созаёмщик впоследствии не сможет.

Возможные причины отказа

Банки могут отказать в выдаче льготного кредита, даже если соблюдены все требования. Дополнительно они анализируют благосостояние заёмщика, кредитную историю и долговую нагрузку. Если клиент не соответствует каким-либо внутренним критериям, банк может отказать ему без объяснения причин.

Если вам отказали в выдаче Дальневосточной ипотеки, вы можете подать заявку в другой банк. Обратиться к тому же кредитору повторно можно будет через определённый промежуток времени, который обычно указывают в сопроводительном письме при отказе.

Как получить Арктическую или Дальневосточную ипотеку в Сбербанке

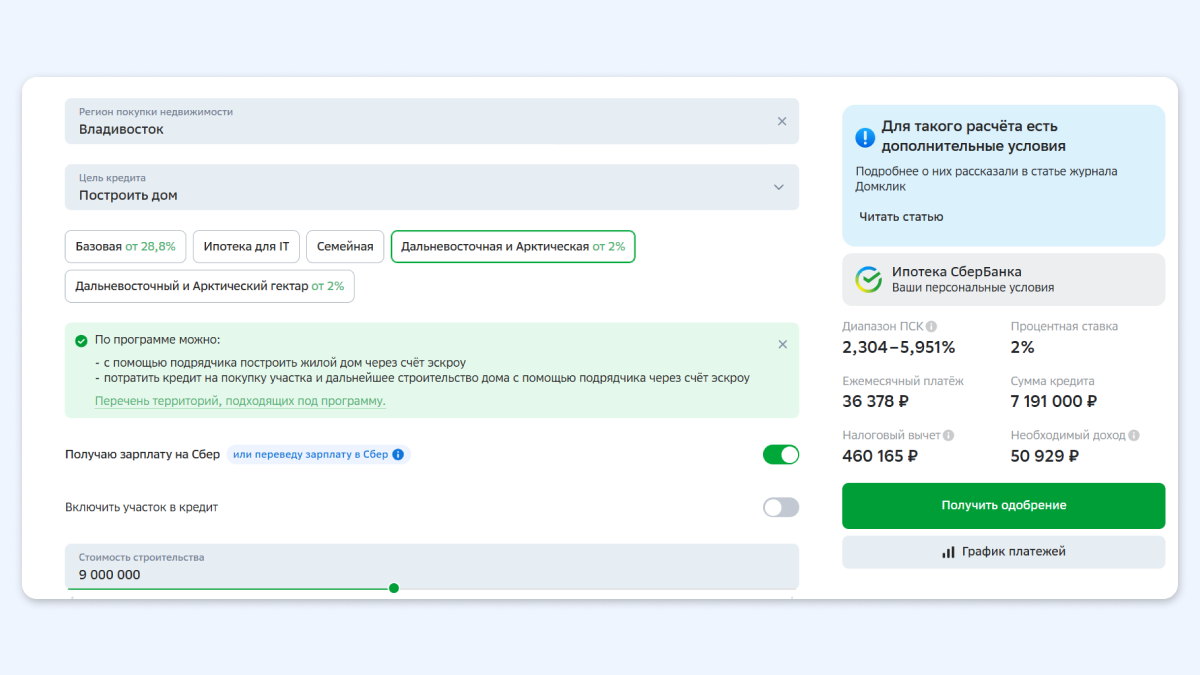

Прежде чем оформлять льготную ипотеку, нужно рассчитать все её параметры. Для этого можно использовать ипотечный калькулятор, который есть на сайте Сбербанка. Он позволит рассчитать ежемесячный платёж, переплату, необходимый уровень дохода и размер налогового вычета.

Например, при оформлении льготной ипотеки на 9 миллионов рублей сроком на 20 лет нужно будет внести 1,8 миллиона рублей первоначального взноса и затем ежемесячно платить 36,4 тысячи рублей. Минимальный доход, с которым вам одобрят кредит, составит 50,9 тысячи рублей. Минимальная сумма налогового вычета — 460 тысяч рублей. Там же можно посмотреть график платежей.

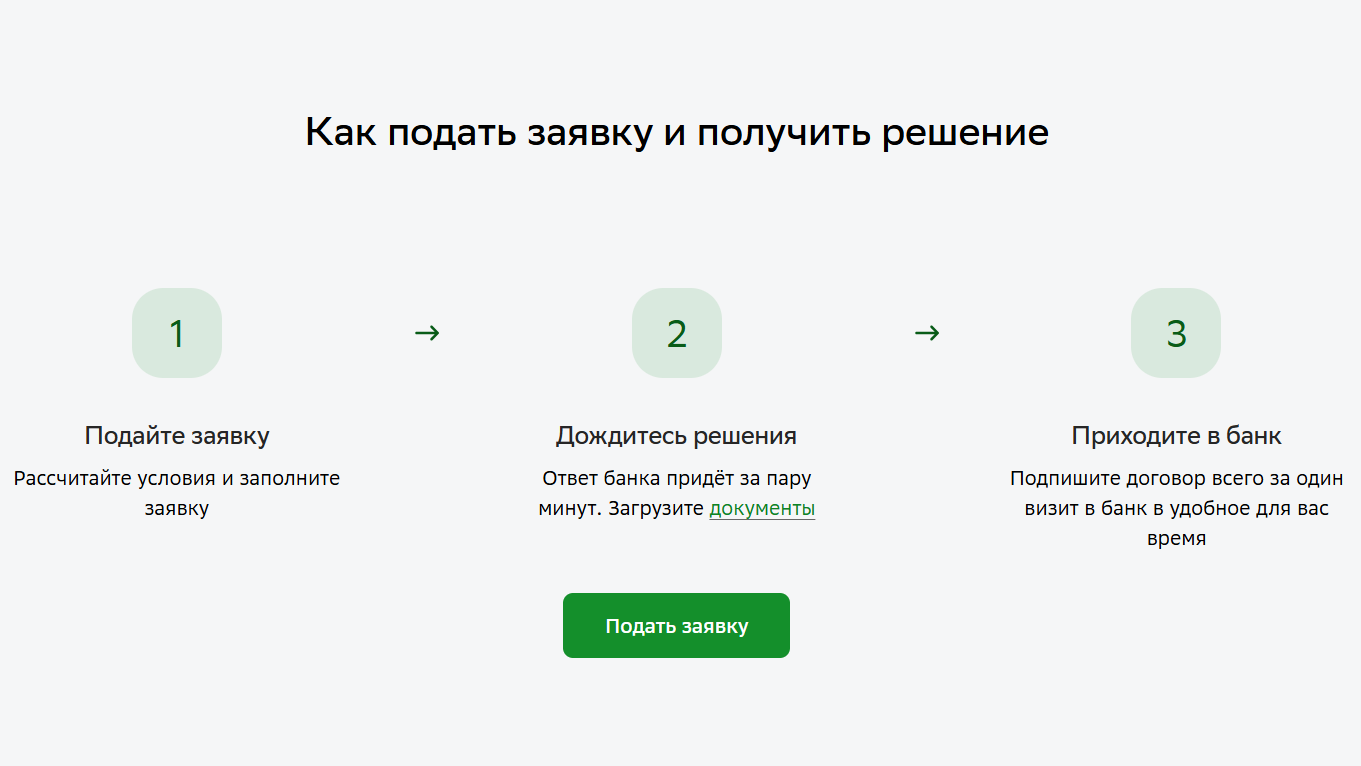

Этапы оформления ипотеки:

1. Подайте онлайн-заявку через Сбербанк или Домклик. К ней нужно будет прикрепить скан-копию паспорта и подтверждение прописки (временной или постоянной). Также понадобятся документы о трудоустройстве и уровне дохода.

2. Дождитесь решения банка. Ответ вы получите в течение 2 дней. Решение придёт в виде СМС-оповещения.

3. Если решение положительное, обратитесь в банк и подпишите договор. При этом вам понадобятся документы на недвижимость. Их список может различаться в зависимости от типа объекта, семейного положения заёмщика и других условий. Полный состав пакета документов можно уточнить на сайте Домклик. Также вам понадобятся бумаги, подтверждающие наличие первоначального взноса, например выписка из банка. Переселенцам из зоны СВО понадобятся документы, которые подтвердят этот статус. Подтверждение также потребуется участникам СВО и членам их семей.

Коротко

Арктическая и Дальневосточная ипотека — это программа льготного жилищного кредитования под 2%.

В рамках программы можно купить недвижимость на Дальнем Востоке и в российской Арктике.

Если в течение 270 дней не прописаться в купленном на льготную ипотеку жилье, банк может повысить проценты.

Участником программы можно стать только один раз.

Ипотека без мифов: 10 заблуждений, мешающих взять жилищный кредит