Кредитная нагрузка: что это такое, как её рассчитать и снизить

Кредиты давно стали частью повседневной жизни. Кто-то оформляет ипотеку, кто-то одалживает деньги на ремонт, кто-то — на образование. Некоторые одновременно выплачивают сразу несколько кредитов, и с каждым новым обязательством их шансы получить очередной заём уменьшаются. Всё потому, что растёт их кредитная нагрузка — показатель, который банки используют для расчёта платёжеспособности клиентов. Разбираемся, почему важно следить за этим, как рассчитать свою кредитную нагрузку и как её снизить.

Что такое кредитная нагрузка

Кредитная (или долговая) нагрузка — это сумма всех ежемесячных платежей, которые вы как заёмщик должны регулярно совершать по кредитам (ипотеке, кредитным картам, микрозаймам). Этот показатель помогает банкам и микрофинансовым организациям (МФО) оценить, насколько закредитован потенциальный заёмщик и сможет ли он взять на себя ещё одно обязательство.

С 2019 года ЦБ обязал кредиторов делать такие расчёты, чтобы они могли понять, способен ли заёмщик взять на себя новые выплаты и какие условия ему можно предложить.

С начала 2024 года банки должны предупреждать заёмщиков о высокой кредитной нагрузке, если видят, что на погашение долгов у них уходит более 50% дохода. Это не помешает получить кредит в случае одобрения, но должно предостеречь человека от необдуманных действий.

Информацию для расчётов банки берут из бюро кредитных историй и анкеты заёмщика. При этом важно понимать, что показатель долговой нагрузки (ПНД) — это лишь статистический показатель, который помогает банкам оценивать заёмщиков. На кредитную историю её расчёт никак не влияет, хоть это и может стать причиной отказа.

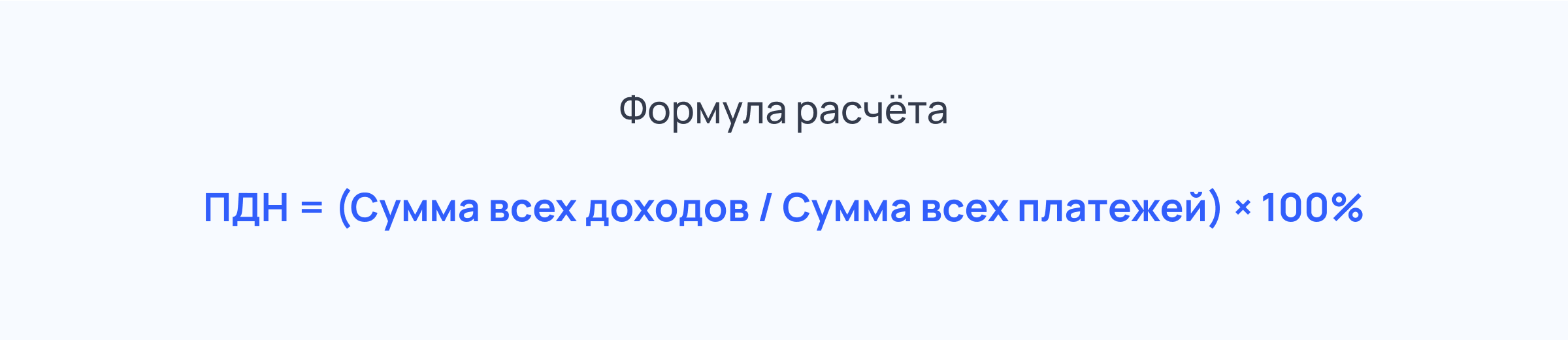

Как рассчитать кредитную нагрузку

Показатель долговой нагрузки рассчитывается как сумма платежей по всем кредитам, поделённая на среднемесячный доход и умноженная на 100%. Результат демонстрирует, какую часть заработка заёмщик тратит на то, чтобы обслуживать свои долги.

При оценке уровня кредитной нагрузки банки учитывают все типы кредитных обязательств:

- Потребительские кредиты.

- Ипотеку.

- Автокредиты.

- Займы на образование.

- Микрокредиты.

Даже если платёж по какому-то кредиту небольшой, в совокупности они могут сильно повлиять на то, какая часть дохода остаётся у вас в свободном распоряжении.

Пример расчёта ПДН. Представим, что вы зарабатываете 150 тысяч рублей в месяц и ещё 50 тысяч получаете, сдавая в аренду квартиру. При этом у вас есть ипотека, по которой вы каждый месяц платите 28 тысяч рублей банку №1, и автокредит от банка №2 с платежом 12 тысяч рублей.

Вы решили взять кредит на 100 тысяч рублей сроком на год под 15%, чтобы купить телевизор, и подали заявку в банк № 3. Вот как он посчитает ваш ПДН:

Кредитная нагрузка равна сумме выплат по действующим займам и ежемесячного платежа по новому кредиту. Допустим, за телевизор вам нужно будет платить 9 тысяч в месяц. Тогда кредитная нагрузка составит:

28 + 12 + 9 = 49 тысяч рублей.

Среднемесячный доход в вашем случае будет равен 200 тысячам рублей.

Таким образом, ПДН составит: (49000 / 200000) × 100% = 24,5%

Получается, что даже с учётом нового кредита вы будете тратить на регулярные платежи не более четверти своего дохода. Это хороший результат, поэтому при положительной кредитной истории заём вам, скорее всего, одобрят.

Что влияет на кредитную нагрузку

Кредитная нагрузка — не фиксированная раз и навсегда цифра. Она может расти или снижаться в зависимости от нескольких факторов, каждый из которых способен изменить всю картину.

В разных банках у вас может быть разный ПДН из-за того, что кредитные организации видят разную картину ваших доходов. Обычно больше всего о вас знает зарплатный банк. У него есть сведения о вашей зарплате. Если в нём же у вас открыт вклад, представления о ваших доходах будут ещё точнее.

От чего зависит показатель кредитной нагрузки:

- Размер дохода. Чем выше ваш ежемесячный доход, тем больше допустимая сумма долгов.

- Ставки по кредитам. Долговая нагрузка растёт прямо пропорционально кредитной ставке: чем выше процент, тем больше платёж и, соответственно, ПДН.

- Количество кредитов. Если у вас несколько займов, кредитная нагрузка увеличивается. Но здесь много зависит от того, что это за обязательства. Например, долговая нагрузка на владельца 10 кредиток, скорее всего, будет не так уж велика по сравнению с тем, кто платит одну-единственную ипотеку за загородный дом.

- Срок кредитования. Он влияет на ПДН косвенно, так как связан с размером ставки. Если у вас короткий заём, платежи по нему будут выше, чем по длинному кредиту из-за более высоких процентов.

Чем выше ставка по кредиту, тем больше переплата по нему. Однако дорогие займы, как правило, выдают на небольшие сроки и в небольших объёмах. Поэтому сильнее всего на долговую нагрузку влияют длинные обязательства на крупные.

Алексей Волковдиректор по маркетингу Национального бюро кредитных историй

Последствия высокой кредитной нагрузки

Нормативы долговой нагрузки заложены в макропруденциальных лимитах. Так называют ограничения, которые Центробанк устанавливает для коммерческих банков, чтобы финансовый рынок не рухнул из-за того, что клиенты заняли больше, чем могут выплатить.

Как рассказывает Волков, из-за этого получить кредит, имея ПДН выше 50%, очень сложно. А если он более 80% — почти невозможно, даже если вам нужно всего несколько тысяч рублей и вы исправно платите по всем обязательствам.

Если долговая нагрузка превышает 50–60%, то вы можете почувствовать на себе её негативное влияние:

- Финансовую нестабильность. Вам может не хватать денег на текущие расходы.

- Психологический дискомфорт. Постоянные долги вызывают стресс и вынуждают всё время искать деньги на их погашение и просто на жизнь.

- Потеря собственности. Если вы постоянно допускаете просрочки по кредитам с залогом, банки могут через суд забрать это имущество. Такое возможно при долгах по ипотеке или автокредиту.

Другой вопрос, добавляет Волков, что некоторым людям живётся вполне комфортно даже с ПДН более 80%. Здесь всё зависит от номинального дохода.

Например, при ежемесячном доходе в 2 миллиона рублей у них может оставаться 300–400 тысяч свободных средств. Этого более чем достаточно, чтобы закрыть все основные потребности, но банк всё равно будет отказывать в займе из-за высокого показателя.

Как снизить кредитную нагрузку

Поскольку кредитная нагрузка зависит не от одного, а от совокупности факторов, то и снижать её можно по-разному.

Что можно сделать:

- Проведите ревизию своего бюджета. Проанализируйте доходы и расходы, поищите способы оптимизации. Можно попробовать отказаться от лишних подписок, пересмотреть расходы на еду и развлечения. Так вы высвободите часть денег на то, чтобы погасить долги.

- Постарайтесь увеличить доход. Поможет всё: подработка, фриланс, продажа ненужных вещей или просьба повысить вам зарплату. Даже дополнительные 10–15 тысяч рублей в месяц могут заметно снизить ПДН.

- Консолидируйте долги. Рассмотрите возможность объединить все свои кредиты в один с помощью рефинансирования. Так называют оформление нового кредита для погашения взятых ранее.

- Попросите о реструктуризации кредита. Если вы не справляетесь с нынешними платежами, можно запросить у банка пересмотр срока или ставки. Это может несколько повысить общую сумму долга за счёт начисления процентов на более длительный период, но уменьшит ежемесячные платежи.

- Досрочно погасите часть обязательств. Например, можно закрыть ненужные кредитки. Речь не просто о возврате долгов по ним и отказе от дальнейшего использования — нужно направить в банк заявление о расторжении кредитного договора. В противном случае карточка всё равно будет числиться за вами и сможет повлиять на ПДН, если вы решите ею воспользоваться.

- Обратитесь за помощью к финансовым консультантам. Независимые эксперты помогут составить план погашения долгов. Некоторые организации работают бесплатно, особенно при риске банкротства. Например, Центры финансовой грамотности при Минфине «Мои финансы».

Коротко

Кредит — это инструмент, которым нужно пользоваться с умом. Он позволяет купить не только желаемые товары, но и увеличивает вашу долговую нагрузку. Так называют соотношение суммы всех ваших регулярных платежей и среднемесячного дохода.

Высокий ПДН не портит кредитную историю, но может стать причиной отказа в кредитовании. Оптимальный уровень долговой нагрузки — до 50% дохода. При 80% и выше получить новый кредит почти невозможно.

Если вы чувствуете, что уже не справляетесь с платежами, есть способы снизить давление на ваш кошелёк.

Как банки проверяют клиентов перед выдачей кредита и как пройти проверку