Рефинансирование кредитов: когда это выгодно, а когда лучше отказаться

Рефинансирование помогает заёмщикам улучшить условия кредитования. Но в некоторых ситуациях оно может увеличить переплату и стать причиной дополнительных расходов. Рассказываем, когда рефинансирование выгодно, а когда от него лучше отказаться.

Суть рефинансирования: почему нельзя просто взять новый кредит

Рефинансирование, или перекредитование, — погашение старого кредита путём оформления нового в другом банке по специальной программе.

Оно позволяет:

- получить более выгодную ставку;

- объединить несколько долгов в один;

- увеличить срок кредитования, уменьшив нагрузку на личный бюджет;

- взять деньги сверх суммы, необходимой для погашения старого кредита.

Рассмотрим суть рефинансирования на примере.

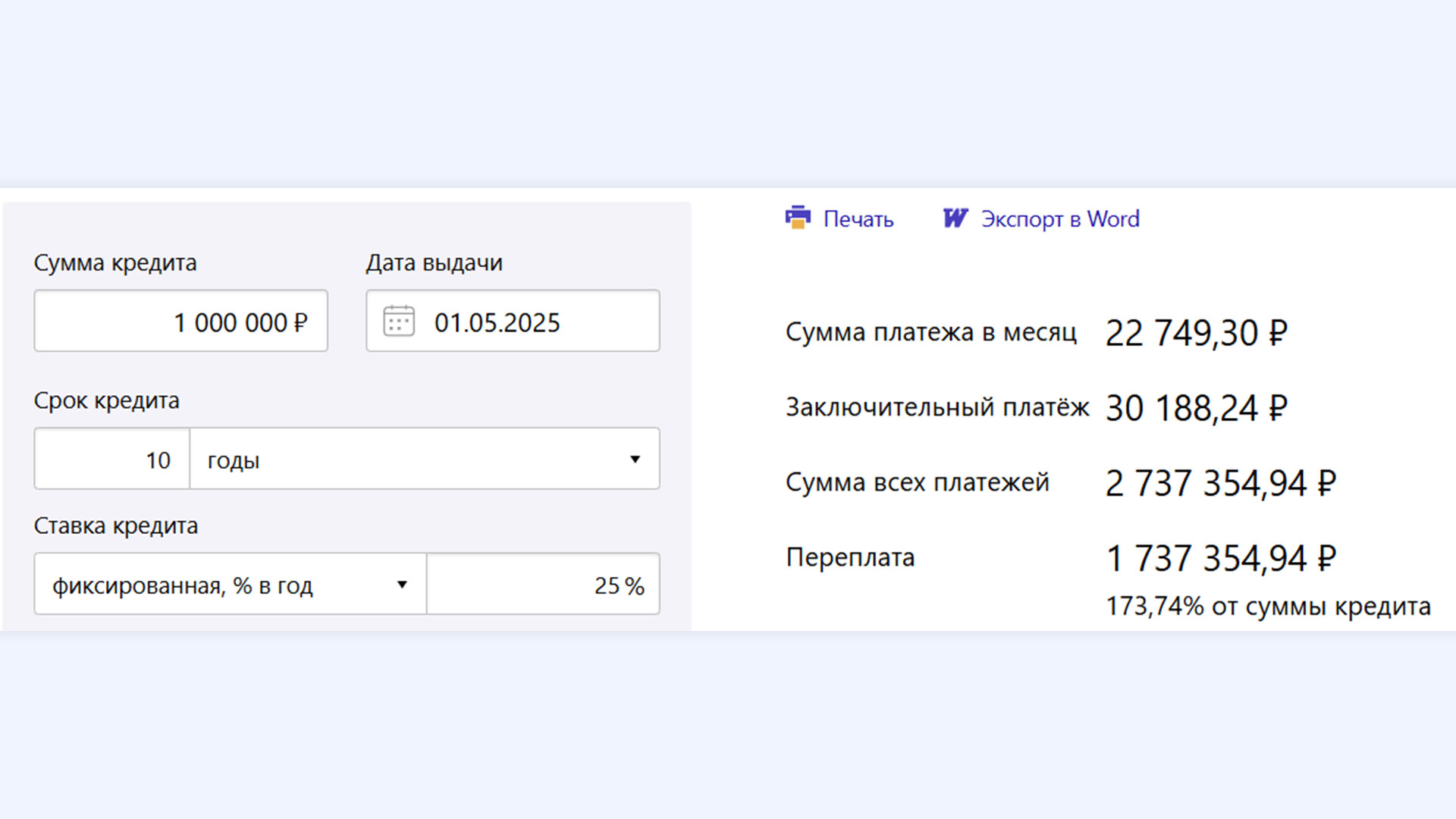

Допустим, вы взяли кредит в размере 1 миллиона рублей на 10 лет под 25% годовых. В этом случае ежемесячно вы платите примерно 22,7 тысячи рублей, а суммарная переплата составит более 1,7 миллиона рублей.

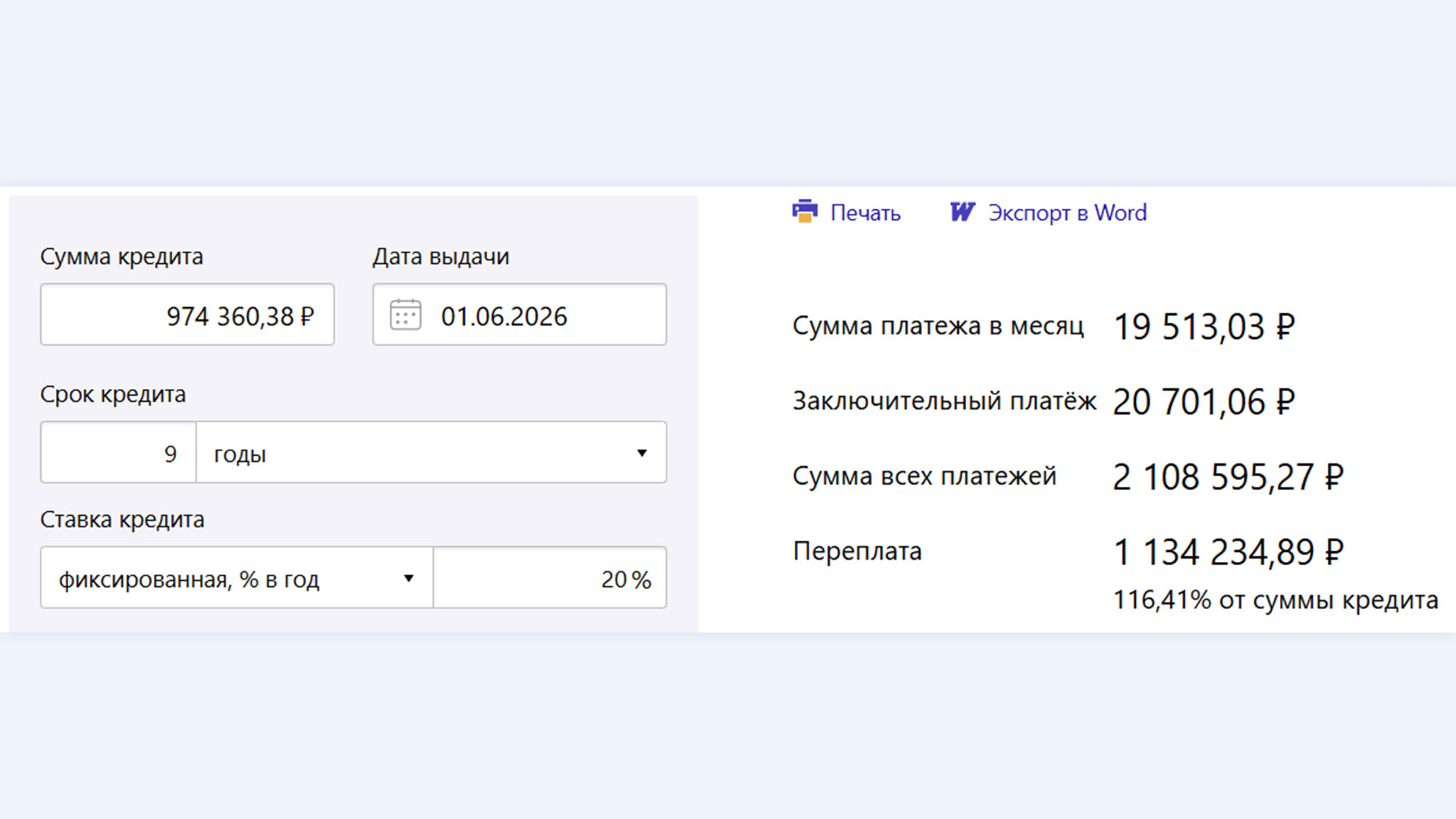

Через год ставки снизились, и вы можете рефинансировать кредит под 20% годовых. К этому моменту вы выплатили 247 351,98 рубля процентов. Остаток долга спустя 12 платежей составляет 974 360,38 рубля.

Если не менять срок кредитования, после рефинансирования ваш ежемесячный платёж снизится до 19 513 рублей. А общая переплата будет меньше на 355 768 рублей (1 737 354,94 – 1 134 234,89 – 247 351,98).

Так и работает рефинансирование: вы изменяете свои финансовые обязательства, получая выгоду.

Возникает вопрос, почему вместо рефинансирования нельзя просто оформить новый кредит. Дело в том, что получить его было бы очень сложно. При выдаче займов банки проверяют долговую нагрузку клиентов. Если она большая, в выдаче нового кредита отказывают. Рефинансирование же — это специальный продукт, рассчитанный на людей, которые уже имеют долговые обязательства.

Какие кредиты можно рефинансировать

Закон не устанавливает ограничений на количество рефинансирований — банки вправе принимать решения по таким заявкам самостоятельно. Рефинансировать можно потребкредиты, кредитные карты, автокредиты, ипотечные и другие займы. Главное, чтобы банк согласился выдать деньги. Для этого кредит должен соответствовать определённым критериям.

Обычно требования следующие:

- долг частично выплачен, заявитель внёс минимум 3–6 платежей;

- до полного погашения остаётся не менее 3 месяцев;

- нет действующих просрочек по выплатам;

- кредит не реструктуризировался — банки рассматривают такие займы как проблемные и чаще всего отказывают.

За счёт рефинансирования банки позволяют объединить до 5 кредитов. Но при этом многие из них не работают с микрозаймами.

Кому подходит рефинансирование

Заёмщикам с несколькими кредитами. Объединив все долги, легче управлять ими и планировать бюджет.

Тем, у кого ухудшилось финансовое положение. Оформление нового кредита позволяет продлить срок выплаты и снизить ежемесячный платёж.

Заёмщикам, которые хотят продать заложенное имущество. Новую сделку можно заключить без обеспечения или со сменой объекта залога.

Всем, кто хочет уменьшить проценты. Если на рынке снизились ставки, задолженность можно рефинансировать на более выгодных условиях.

Тем, кому нужны дополнительные деньги. Условия нового договора могут подразумевать увеличение суммы кредита.

Когда от рефинансирования лучше отказаться

Несмотря на все преимущества, иногда перекредитование может не принести выгоды или даже оказаться убыточным.

Рефинансировать задолженность не стоит, если:

Разница в ставках составляет менее 2%. В этом случае временные и финансовые затраты на переоформление кредита могут быть несопоставимы с полученной выгодой. Например, при рефинансировании ипотеки нужно оплачивать услуги оценщика, нотариуса, оформление залога.

Выплачено уже более половины кредита. Большую часть процентов заёмщики выплачивают в начале срока кредитования. Поэтому к середине, когда основные проценты погашены, рефинансирование теряет смысл.

Снижается ставка, но увеличивается срок. При увеличении срока возврата задолженности растёт переплата, так как проценты будут дольше начисляться на остаток долга. В итоге она может оказаться больше, чем по старому кредиту, даже с учётом снижения ставки. Рефинансирование с увеличением срока уместно, только когда нужно снизить нагрузку на семейный бюджет.

В нашей практике были случаи, когда рефинансирование не меняло ситуацию: ставка существенно не снижалась или расходы на оформление нового кредита (комиссии, страхование, оценка) превышали выгоду. Бывает и так, что у рефинансированного кредита короче срок выплаты и заёмщик внезапно для себя сталкивается с повышенной нагрузкой на свой бюджет. Или, например, условия предлагаются действительно хорошие, но требуется обеспечение (залог), что грозит вероятностью потерять имущество.

Евгения БоднарРуководитель отдела сопровождения клиентов по кредитам и долгам «Финансово-правовой альянс»

Евгения Боднар, руководитель отдела сопровождения клиентов по кредитам и долгам «Финансово-правовой альянс»

Перед тем как рефинансировать свои долги, рассчитайте кредит на новых условиях и сравните сумму переплаты с прежней. Учитывайте проценты, которые вы уже выплатили банку, и расходы на дополнительные услуги.

Частые вопросы рефинансирования

Сколько раз можно рефинансировать кредит

Законодательных ограничений по этому поводу не существует: к рефинансированию можно прибегать неограниченное количество раз. Однако банки негативно реагируют на многократные попытки перекредитоваться: это вызывает подозрения, что у заявителя начались финансовые проблемы.

Может ли муж рефинансировать кредит жены

Нет. Перекредитовать можно только собственный долг. Если же нужно переоформить кредит на мужа, можно обратиться в банк с просьбой перевести долг по ст. 391 ГК РФ. Для этого понадобятся веские основания, например болезнь жены, из-за которой она больше не может платить. Второй вариант — оформить кредит на мужа и с его помощью погасить долги супруги. Это подходит тем, у кого небольшая финансовая нагрузка.

Через сколько можно рефинансировать долг

Точного срока, спустя который можно перекредитоваться, не существует. В некоторых банках вы можете получить деньги уже через месяц после оформления кредитного договора, а в других — только через 3–6 месяцев.

Как перекредитовать ипотеку с маткапиталом

Вы можете рефинансировать ипотеку, только если в жилье не выделены доли детей. До 2021 года родители были обязаны сделать это сразу после снятия с жилья обременения, даже если оно было чисто техническим — для передачи залога другому кредитору.

Теперь в соответствии с поправками в п. 15 постановления правительства № 862 выделить детские доли при использовании маткапитала можно после полного погашения ипотеки с учётом рефинансирования.

Коротко

Рефинансирование даёт заёмщикам возможность получить более выгодную ставку, снизить нагрузку на семейный бюджет, объединить несколько долгов или получить дополнительные средства.

Рефинансировать можно любые кредиты, однако многие банки отказываются перекредитовывать микрозаймы. Также не удастся рефинансировать долг, если он был реструктурирован; до полного погашения осталось менее 3 месяцев; имеются просрочки по выплатам.

Перекредитование теряет смысл, если разница в ставках составляет менее 2% или срок кредитования истёк более чем наполовину.

Рефинансировать долг с увеличением срока погашения имеет смысл, только когда нужно сократить ежемесячный платёж. Но при этом может вырасти итоговая переплата.

Рефинансировать кредит можно неограниченное количество раз, если это разрешают банки. Но это касается только собственных обязательств заёмщика. Чтобы переоформить кредит на другого человека, используйте перевод долга.

Как банки проверяют клиентов перед выдачей кредита и как пройти проверку