Заём в ломбарде: чем отличается от кредита и стоит ли брать

Взять кредит можно не только в банках и микрофинансовых организациях, но и в ломбардах. Последние предлагают оформить краткосрочные займы быстро, без лишних сложностей. Однако это не всегда выгодно заёмщикам. Рассказываем, как работают ломбарды и когда стоит пользоваться их услугами.

Что такое ломбард

Ломбард — компания, выдающая краткосрочные займы под залог личного имущества заёмщиков, а также организующая хранение вещей. Деятельность таких организаций контролирует Банк России (ЦБ РФ). Он же выдает им лицензии и ведёт реестр ломбардов.

По закону ломбарды должны:

- работать с 8:00 до 23:00, круглосуточная работа не допускается;

- создать условия, обеспечивающие сохранность принятых вещей;

- страховать имущество клиентов за свой счёт.

Ломбардам запрещается пользоваться хранящимся имуществом. Также нельзя вести любую другую деятельность, кроме ломбардной.

Иногда под видом ломбарда действуют комиссионные магазины, где невозможно оформить заём. Такие организации специализируются исключительно на приобретении товаров с целью дальнейшей реализации, поэтому они не подойдут вам, если вы планируете впоследствии выкупить заложенную вещь.

Механизм работы

Заём в ломбарде работает следующим образом:

- вы приносите свою вещь;

- сотрудник ломбарда оценивает её стоимость и называет максимальную сумму, которую вы сможете получить;

- если условия вас устраивают, вещь забирают и выдают вам деньги;

- вы возвращаете долг с начисленными процентами и получаете своё имущество обратно.

При выдаче займа вам выдают залоговый билет, оформленный по установленной форме. В нём указывают полную стоимость займа в процентах и денежном выражении, сумму займа, процентную ставку, информацию о заложенном имуществе.

Сотрудники ломбарда фотографируют и подробно описывают каждое изделие при приёме, оформляют официальный залоговый билет с деталями предмета залога. На весь период хранения вещь считается собственностью заёмщика, а ломбард несёт материальную ответственность за потерю или порчу имущества.

Антон СоловьёвГенеральный директор ООО МФК «Кэшмотор»

Отличия от кредита

Залог. В ломбарде можно получить деньги только под залог. Он хранится у кредитора до возврата задолженности. Банки выдают как залоговые, так и беззалоговые кредиты. Но даже при оформлении залога заёмщики продолжают пользоваться заложенным имуществом.

Срок. Ломбарды выдают займы максимум на один год. Но чаще — на более короткие сроки. В банке вы можете получить деньги на 3, 5, 10 и более лет, в зависимости от программы.

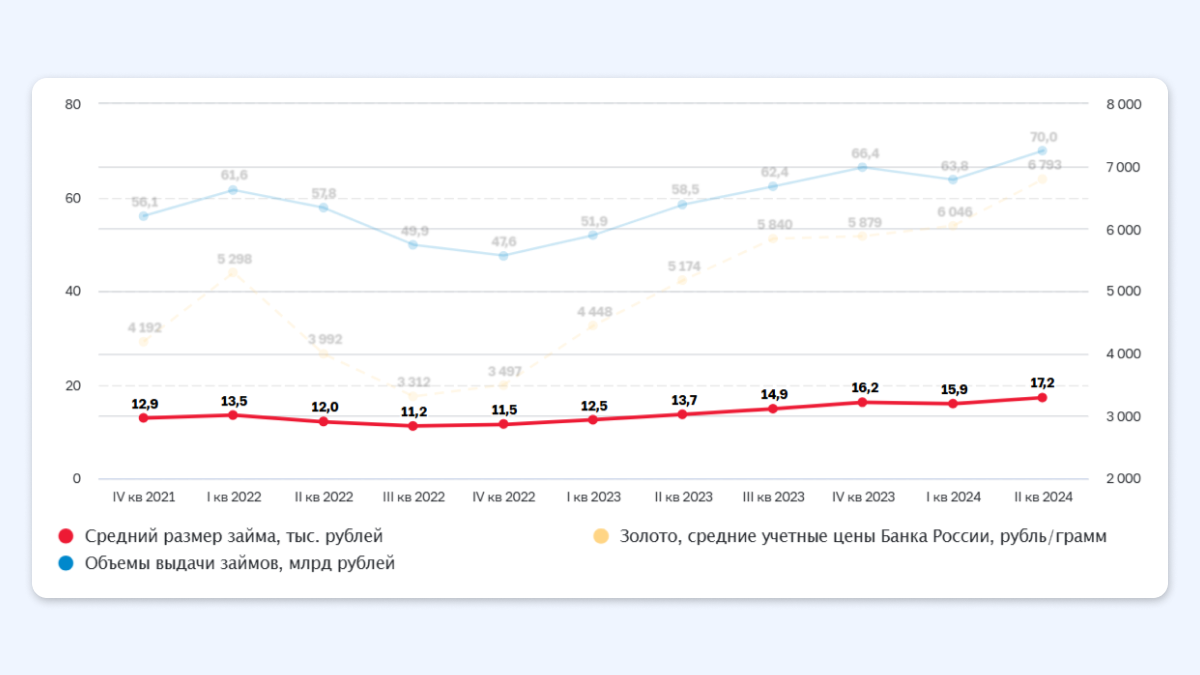

Сумма. Сумма займа, оформляемого в ломбарде, зависит от стоимости залогового актива. Средний размер займа во втором квартале 2024 года составлял 17,2 тысячи рублей. Банки выдают кредиты, ориентируясь в первую очередь на платёжеспособность клиента. Средний размер кредита наличными за аналогичный период 2024 года составлял 177 тысяч рублей.

Кредитная история. Ломбарды не влияют на кредитную историю клиентов. Всё, что связано с банковскими кредитами, попадает в неё.

Взыскание задолженности. Если не возвращать долг ломбарду, он продаст предмет залога и покроет свои убытки. Банк в этом случае будет сначала пытаться вернуть долг самостоятельно, а потом подаст в суд или продаст обязательства коллекторам.

Что можно сдать в ломбард

Ломбарды работают только с движимым имуществом. Принять в залог квартиру, землю или гараж они не имеют права. При этом чаще всего каждая организация специализируется на определённых вещах: кто-то принимает только дорогие часы, а кто-то — золотые изделия и меха.

Самые распространённые вещи, которые можно заложить:

- изделия из золота;

- транспортные средства;

- техника и электроника;

- меховые изделия;

- антиквариат.

Во время приёмки оценщик анализирует состояние закладываемого имущества, оценивает его ликвидность. Он не примет вещь, если будет сомневаться в возможности её продать в случае невозврата долга.

Вещи, передаваемые в качестве залога, обязательно страхуются. Поэтому если в процессе хранения их испортят, заёмщику должны возместить ущерб.

В соответствии с п. 4 ст. 358 ГК РФ ломбард несёт ответственность за потерю или повреждение заложенных вещей. В случае отказа ломбарда компенсировать убытки вы вправе обратиться в суд с соответствующим иском. Судебная практика подтверждает, что в подобных случаях суды встают на сторону потребителей.

Мария Яковлевадиректор юридической группы «Яковлев и Партнеры»

Яковлева добавляет, что для защиты своих прав нужно в первую очередь обратиться в ломбард с письменной претензией. В ней нужно указать на факт повреждения имущества и потребовать компенсацию. Если ломбард отказывается удовлетворить требования, то следует подготовить исковое заявление в суд.

Однако при подаче иска в суд нужно учитывать судебные издержки. Если они превышают потенциальную выгоду, то судиться имеет смысл, только если вы хотите добиться справедливости, нанести репутационный ущерб ломбарду и доказать свою правоту.

Условия займов в ломбардах

Процентные ставки ломбардов не могут превышать порогового значения, которое раз в квартал публикует ЦБ. Во втором квартале 2025 года действуют следующие ограничения:

- 97,973% годовых для займов, обеспеченных транспортными средствами (0,268% в день);

- 107,359% годовых для всех остальных займов (0,294% в день).

В соответствии со ст. 8 закона № 196-ФЗ кредитным организациям запрещается включать в сумму к возврату любые иные платежи, кроме суммы долга и возникающих из неё обязательств. То есть взимать проценты можно, а брать штрафы или комиссии — нет.

Пример расчёта:

Заёмщик получил в ломбарде 8 тысяч рублей на срок 20 дней под 0,294% в день. Сумма переплаты составит:

8 000 * 20 * 0,294% = 470,4 рубля

Сумма, на которую может рассчитывать заёмщик, зависит от предмета залога и политики кредитной организации. Обычно ломбарды предоставляют в долг от 50 до 80% от рыночной стоимости закладываемой вещи. Чем выше ликвидность имущества, тем выше процент.

Размер займа зависит от стоимости залога. В среднем наши клиенты получают около 20 тысяч рублей. Но под более ценные вещи можно получить значительно больше. Для примера: если клиент решит заложить цепь весом 10 граммов из золота 585-й пробы, то при текущих рыночных ценах он сможет получить 56 тысяч рублей.

Евгений ФоменкоОперационный директор сети «Мосгорломбард»

Что будет, если не вернуть заём

По словам Фоменко, клиенты выкупают 80–85% залогов. Вещи, оставшиеся невостребованными, ломбард продаёт. Такое право у него возникает спустя один месяц от первого дня просрочки. Так, если срок возврата займа — 15 мая, то 16 июня вещь могут выставить на продажу.

Если оценочная стоимость заложенной вещи менее 300 тысяч рублей, кредитор сам решает, как её продавать. Если же цена выше указанного значения, продажа происходит путём открытого аукциона. Победителем становится участник, предложивший самую большую сумму.

Если выручка от продажи оказалась меньше задолженности заёмщика, то ломбард не может требовать доплату. Если больше — он должен вернуть бывшему владельцу разницу. Однако для этого клиент должен сам обратиться в компанию. Сделать это можно в течение трёх лет после продажи.

Стоит ли обращаться в ломбард

Самые выгодные процентные ставки по кредитам предлагают банки. Но они очень строго оценивают заёмщиков и отказывают тем, у кого испорчен кредитный рейтинг. Ломбарды выдают займы охотнее. Их проценты выше, чем в банках, но ниже, чем в микрофинансовых организациях.

В ломбард имеет смысл обращаться, если деньги нужны максимально быстро, нет доступа к кредитам в банках, кредитная история испорчена или отсутствуют документы на доход. В ломбарде не спрашивают, на что нужны деньги, не оценивают платёжеспособность, решение о займе вы получаете за 10–15 минут, а деньги — сразу.

Антон СоловьёвГенеральный директор ООО МФК «Кэшмотор»

Фоменко добавляет, что займы в ломбардах не влияют на кредитную историю клиента, а в случае их невозврата клиент не сталкивается с давлением со стороны коллекторов. Это делает их удобным вариантом для тех, кто хочет избежать рисков ухудшения своей кредитной репутации.

Тем не менее принимать решение о получении займа нужно ответственно. Такой вариант подходит, если не хватает немного денег до зарплаты. При оформлении крупной суммы на длительный срок переплата будет слишком большой.

Коротко

В ломбарде вы можете оформить заём под залог имеющегося движимого имущества на срок до одного года по ставке до 0,294% в день.

В качестве залога можно использовать ювелирные, меховые изделия, транспорт, электронику, технику, часы. Однако большинство ломбардов специализируются на определённых вещах. На чём — нужно уточнять заранее.

Оформление займа в ломбарде не влияет на кредитный рейтинг. Получить деньги можно быстро и без лишних проблем. Но в случае невыплаты задолженности вы лишитесь заложенной вещи.

Обращаться за займом в ломбард стоит в том случае, если вам не дают кредит в банке или вам нужна небольшая сумма на короткий срок до зарплаты.