Как взять ипотеку без первоначального взноса: разбор реальных кейсов от экспертов

Ипотечное кредитование пользуется популярностью среди тех, кто планирует приобрести жильё, но не располагает достаточной суммой для полной оплаты недвижимости. Для оформления ипотеки банки чаще всего требуют первоначальный взнос. Но есть варианты взять ипотеку без такого взноса — под залог недвижимости, использовать маткапитал или найти программу с нулевым взносом. Рассмотрим все возможности приобретения жилья без первоначального взноса и проанализируем их вместе с экспертами рынка недвижимости и банковских услуг.

Для чего банкам нужен начальный взнос

Первоначальный взнос (ПВ) — сумма, которую покупатель должен оплатить продавцу жилья из своих средств. Её минимальный размер в каждом банке свой. Так, чтобы получить ипотеку на готовое жильё в 2025 году, необходимо внести 20–30% стоимости покупки:

- Сбербанк — от 20,1%;

- Газпромбанк — от 30%;

- Альфа-Банк — от 30,1%;

- Россельхозбанк — от 30%.

Например, вы хотите купить квартиру стоимостью 6 миллионов рублей. Банк требует первоначальный взнос в размере 20%. Значит, для оформления сделки на руках у вас должно быть 1,2 миллиона рублей, а оставшиеся 4,8 миллиона рублей вам могут выдать в ипотеку.

Наличие денег на начальный платёж показывает банку, что вы умеете распоряжаться средствами и обладаете финансовой дисциплиной. А значит, скорее всего, вы исполните свои обязательства перед кредитором.

Но это не единственная причина, почему банки требуют первоначальный платёж. При оформлении ипотеки приобретаемая недвижимость переходит в залог кредитной организации. Если вы не сможете погасить долг, её продадут и компенсируют убытки. Чем меньше сумма задолженности, тем у банка больше шансов покрыть её после реализации залога, даже если цены на жильё упадут.

Кроме того, ипотека без первоначального взноса противоречит позиции Банка России. Он расценивает подобные сделки как чрезмерно рискованные. Регулятор требует от банков формировать дополнительные финансовые резервы при предоставлении таких кредитов, вследствие чего данные продукты становятся экономически неэффективными для кредитных организаций.

По ипотечным программам с господдержкой требования ещё строже. Размер минимального начального взноса прописан в нормативных актах. Банки обязаны их выполнять.

На что влияет первоначальный взнос

Одобрение. Чем более крупную сумму вы готовы внести сразу же, тем больше вероятности получить от банка одобрение.

Процентные ставки. Многие банки предлагают сниженные ставки тем, кто вносит большой ПВ. Например, в Сбербанке для заёмщиков с начальным взносом от 50,1% ставка ниже на 0,5%.

Ежемесячный платёж и переплата. Чем больше первоначальный взнос, тем меньше требуется кредитных средств. Это позволяет снизить нагрузку на бюджет и уменьшить переплату.

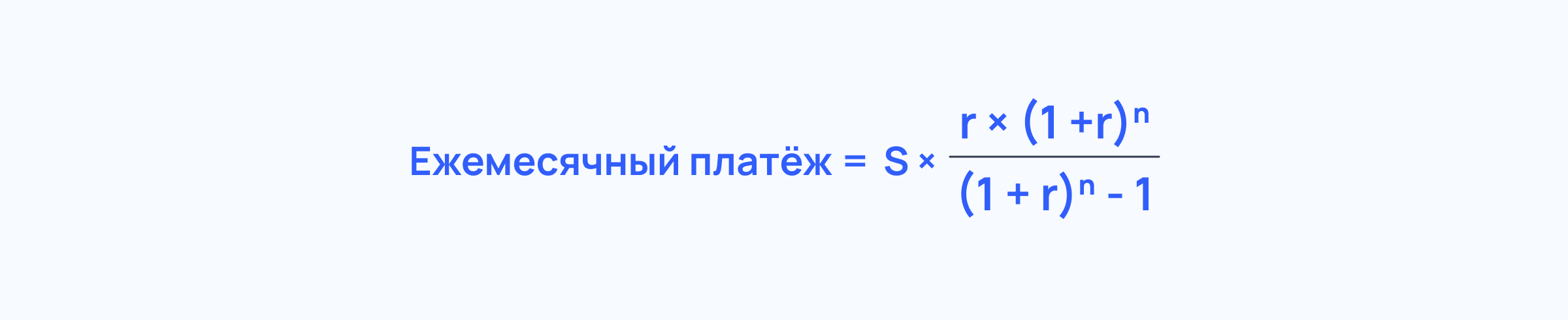

Как рассчитать ипотеку без первоначального взноса

Расчёт ипотеки удобнее всего производить на специальном ипотечном калькуляторе. В него вводят исходные данные, а система сама рассчитывает ежемесячный платёж и предоставляет примерный график погашения.

Однако большинство калькуляторов не позволяют произвести расчёт при отсутствии первоначального взноса. В этом случае рассчитать ипотеку можно вручную. Для этого используйте формулу:

Где:

- S — сумма ипотеки;

- r — процентная ставка в месяц;

- n — количество месяцев.

Пример расчёта: сумма кредита без ПВ — 6 миллионов рублей, ставка — 28% годовых, срок — 10 лет.

Ежемесячная ставка: 0,28 / 12 = 0,02333333.

Количество месяцев: 10 * 12 = 120.

Как оформить ипотеку без первоначального взноса в 2025 году

Под залог другого объекта

Если у вас есть недвижимость кроме приобретаемой, вы можете получить банковский заём под её залог и оплатить им покупку нового объекта.

Сейчас многие кредитные организации, среди которых Сбербанк, Газпромбанк, Дом.РФ Банк, ПСБ и другие, представляют специальные кредитные программы с нулевой ставкой по начальному взносу. Обычно такие программы называются "Кредит под залог недвижимости".

Александр БаутинЗаместитель директора департамента продаж АО «РАД», ex-эксперт Банка России

Условия по таким программам банки определяют самостоятельно. Например, в Сбербанке можно получить до 60% от оценочной стоимости объекта недвижимости, оформляемого в залог. Так, если на покупку новой квартиры вам нужно 5 миллионов рублей, закладываемый объект должен стоить 8,4 миллиона рублей.

В качестве обеспечения банки принимают квартиры, апартаменты, земельные участки, земельные участки с домами, гаражи. Главное — эти объекты должны быть ликвидными.

Если у заёмщика уже есть ликвидная недвижимость, её можно предоставить кредитору как залог. Это повышает вероятность одобрения, а иногда даже снижает процентную ставку. Однако нужно понимать, что на залоговое имущество будет наложено обременение до полного погашения ипотеки.

Наталья ЛукинаКоммерческий директор экосистемы недвижимости «Метр квадратный»

С использованием льготы

На оплату ПВ можно направить деньги материнского капитала, субсидию, выделенную по программе «Молодая семья», накопления участника военной ипотеки.

Самой широкой по охвату из перечисленных является программа маткапитала. Её участники — это семьи, в которых с 2007 года появился второй ребёнок или начиная с 1 января 2020 года первый.

В 2025 году максимальный размер маткапитала — 912 тысяч рублей. Этой суммы хватит, чтобы целиком оплатить первый взнос за квартиру стоимостью около 4,5 миллиона рублей.

Материнский капитал — удобный инструмент для приобретения жилплощади, но такой вариант несёт в себе важные юридические нюансы. Ребёнок, на которого был выдан капитал, должен получить долю в приобретаемом жилье. В дальнейшем это может усложнить продажу квартиры, так как потребуется сохранить долю несовершеннолетнего и в новом объекте.

Наталья ЛукинаКоммерческий директор экосистемы недвижимости «Метр квадратный»

Программы застройщиков

Некоторые застройщики предлагают специальные программы с нулевым начальным взносом для своих клиентов. Однако они имеют ряд особенностей и не всегда так выгодны, как кажутся с первого взгляда.

На май 2025 года ещё можно найти такие предложения на рынке строящегося жилья, где покупателю необязательно иметь накопления для первоначального взноса по ипотеке. Но их число резко сократилось в сравнении с прошлым годом.

Илья ПавлюкВедущий эксперт агентства недвижимости «Этажи»

Например, в мае 2025 года, отмечает Баутин, ипотеку с начальным взносом от 0% предлагает застройщик ГК «Некрасовка Девелопмент» в ЖК «Легенда Коренёво». В рамках акции, действующей до конца 2025 года, девелопер предоставляет субсидирование ПВ в размере до 20% от цены квартиры.

Программы застройщиков могут работать следующим образом: девелопер выплачивает сумму начального взноса за клиента, но обременение всё равно перекладывает на покупателя, завышая стоимость квартиры. Об этом «Рамблеру» рассказал управляющий директор компании «Метриум» Руслан Сырцов.

Павлюк приводит пример расчёта, который могут использовать застройщики. Исходные данные:

- Стоимость квартиры по прайсу — 8 445 100 рублей.

- Первоначальный взнос по программе — 20,1%.

- Взнос, вносимый клиентом, — 0,0%.

Поскольку у клиента нет своих денег, застройщик указывает в договоре завышенную сумму, которая включает сумму взноса и стоимость его услуг — 10 901 981 рубль.

Дальнейший расчёт выглядит следующим образом:

- Стоимость в договоре — 10 901 981 рубль.

- Первоначальный взнос — 2 191 298 рублей (10 901 981 * 20,1%).

- Сумма кредита — 8 710 683 рубля (10 901 981 – 2 191 298).

Таким образом, в кредит покупателю придётся взять 8 710 683 рубля, что больше первоначальной стоимости квартиры на 265 583 рубля. На всю сумму долга банк будет начислять проценты.

Лукина отмечает, что застройщики могут предлагать разные схемы, которые на первый взгляд кажутся выгодными для покупателя. Но такие меры не поддерживает ЦБ РФ, поскольку это формирует дополнительную финансовую нагрузку на заёмщика.

Можно ли взять кредит на первый взнос

Использовать кредитные средства для внесения первого взноса по ипотеке можно. Однако, решаясь на такой шаг, нужно учитывать, что на вас ляжет дополнительная финансовая нагрузка. Ставки по потребкредитам выше ипотечных.

Ставки по потребительским кредитным программам сейчас могут достигать 30% и выше, что приводит к значительной переплате. Кроме того, банки очень внимательно анализируют долговую нагрузку заёмщика. Если покупатель оформит кредит, это может стать причиной отказа по ипотеке.

Наталья ЛукинаКоммерческий директор экосистемы недвижимости «Метр квадратный»

Коротко

Первоначальный взнос гарантирует банку, что тот компенсирует свои издержки, если покупатель жилья не сможет погасить задолженность. Кроме того, он свидетельствует о финансовой дисциплине заёмщика.

При наличии ПВ заёмщик может получить более привлекательные условия от банка. Также повышается вероятность получить одобрение на кредит.

В 2025 году возможностей взять ипотеку без ПВ немного. Для этого можно заложить имеющуюся недвижимость, оплатить взнос государственной субсидией или поискать программу от застройщика. Но последний вариант чреват существенным повышением нагрузки на бюджет.

На оплату ПВ также можно взять потребительский кредит. Но в этом случае велика вероятность получить отказ в ипотеке.

Сколько нужно зарабатывать, чтобы взять в ипотеку «однушку» в Москве в 2025 году