Ключевая ставка не сделала кредиты доступнее: почему займы сложно получить

С июня этого года Банк России перешёл к циклу снижения ключевой ставки: на последнем заседании он снизил её с 18 до 17% годовых. После чего продолжают снижаться ставки по вкладам — до 15,56% во вторую декаду сентября, но кредиты не становятся доступнее. Средневзвешенная ставка по кредитам наличными на начало месяца составила 31%. Мы спросили у экспертов, почему займы по-прежнему сложно получить.

Что происходит со ставками по кредитам

Среди процентных ставок по кредитам существуют номинальная и реальная ставки. Номинальная — это та, что указывается в договоре по вкладу или кредиту. Это показатель, не учитывающий инфляцию.

Реальная процентная ставка рассчитывается с поправкой на инфляцию. В случае с кредитами к номинальной ставке прибавляется текущий показатель инфляции. Средневзвешенная ставка по кредитам наличными на начало сентября, по данным Объединенного кредитного бюро, составляет 31%.

Минэкономразвития оценило годовую инфляцию в России на 22 сентября в 7,99%.Таким образом, реальная ставка по кредиту наличными составила 38,99% (31% + 7,99%). На основе этого показателя можно рассчитать совокупность всех затрат заёмщика при получении кредита.

Ключевая ставка по-прежнему остаётся двузначной. Поэтому ситуация с кредитами обстоит не слишком оптимистично, убеждена руководитель направления экспертной аналитики финансового маркетплейса «Банки.ру» Инна Солдатенкова.

С середины июля по сентябрь средняя ставка по кредитам наличными снизилась на 1%, в то время как ключевая ставка в этот период совокупно уменьшилась на 3%.

Инна Солдатенковаруководитель направления экспертной аналитики «Банки.ру»

При этом полная стоимость кредита (ПСК) практически не снижается. По данным Объединённого кредитного бюро, средневзвешенная ПСК на кредиты наличными на начало сентября 2025 года составила 32,85%. Причём показатель не уменьшился, а увеличился по сравнению с августом (32,22%). В сентябре 2024 года полная стоимость такого кредита была равна 29,8%.

Во сколько сегодня обойдётся заём

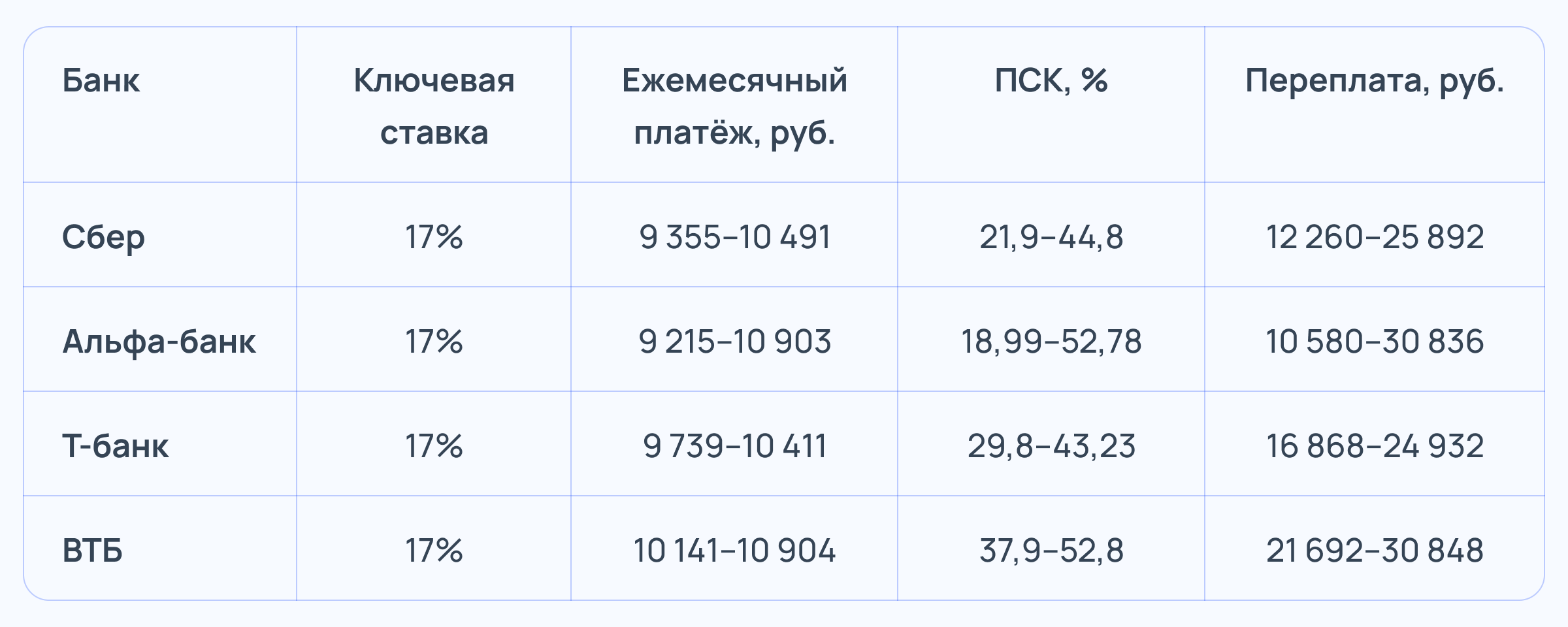

Рассмотрим, во сколько сегодня обойдётся кредит в нескольких банках, входящих в число системно значимых кредитных организаций.

Для примера возьмём сумму займа в 100 тысяч рублей. Срок кредита определим в 1 год. При ключевой ставке в 17%, согласно расчётам онлайн-калькулятора «Банки.ру» (по данным на 20 сентября), получим следующие результаты:

Как видно, переплаты по кредитам по-прежнему остаются значительными. Банки не спешат смягчать условия выдачи. И на то есть несколько причин.

Почему кредиты не становятся доступнее

Потребительские кредиты дешевеют более низкими темпами, поскольку кроме «ключа» на возможности банков влияют также макропруденциальные ограничения, отмечает Ирина Солдатенкова. Это значит, что наряду с ключевой ставкой темпы дальнейшего снижения номинальных и реальных ставок будут определять требования кредитных политик банков и их «аппетит» к риску.

Среди рисков, которые закладывают банки, управляющий фондом и основатель финтех-платформы SharesPro Денис Астафьев выделяет инфляционные ожидания, стоимость привлечённых средств и регуляторные требования.

Оценка платёжеспособности клиентов строится на показателе долговой нагрузки (соотношение ежемесячных платежей к доходу) и кредитной истории. Если нагрузка слишком высока, банк либо отказывает, либо предлагает кредит по повышенной ставке. Это удерживает средние показатели на уровне, значительно превышающем ключевую ставку.

Денис Астафьевоснователь инвестиционной компании SharesPro

Кредитные ставки до следующего заседания ЦБ в среднем будут снижаться сопоставимыми шагу снижения «ключа» темпами. Однако нейтральный сигнал регулятора рынку после сентябрьского заседания позволяет отдельным игрокам «пойти на опережение» и скорректировать свои тарифы более существенно, подчёркивает Инна Солдатенкова. По её словам, такое поведение будет характерно для крупных игроков.

Когда кредиты станут более востребованными

Ожидать мгновенного оживления рынка кредитования на фоне снижения ключевой ставки не стоит, так как она по-прежнему довольно высока, считает генеральный директор Объединённого кредитного бюро Михаил Алексин.

С ним согласен Астафьев — он также не ожидает мгновенного удешевления кредитов, поскольку розничные ставки реагируют с задержкой в один-два квартала. Эксперт прогнозирует, что ключевая ставка в ближайшее время снизится на 1–2%, до 15–16%. А смягчение условий для заёмщиков будет постепенным: ПСК будет снижаться медленно, следуя за динамикой инфляции и ожиданий, добавил Астафьев.

И уже к концу 2025 года Алексин ожидает выход на рынок кредитования людей, разместивших сбережения на вкладах под высокий процент.

Уже скоро мы увидим рост автокредитования и ипотечного рынка, при котором существенная доля сделок будет совершаться с первоначальном взносом, сформированным именно завершившимися депозитами.

Михаил Алексингенеральный директор Объединённого кредитного бюро

Как отмечает Астафьев, спрос на кредиты уже оживает. В августе заметно ускорилась выдача корпоративных займов, а ипотека показала прирост. Прибавило в месячном выражении и потребительское кредитование. Астафьев ожидает массовое оживление ближе к концу 2025 года и в первой половине 2026-го, когда ключевая ставка снизится устойчивее, а инфляция стабилизируется.

Большинство заёмщиков займут выжидательную позицию, несмотря на удешевление некоторых продуктов, предупреждает Солдатенкова. Она прогнозирует возобновление массового спроса, когда ставки снизятся минимум в 1,5–2 раза от своих текущих уровней. Достижение этого прогноза возможно не раньше реализации цели по инфляции — ориентировочно в 2026 году.

Получается, что снижение ключевой ставки само по себе не гарантирует лёгкого доступа к кредитам. Банки, опасаясь роста просрочек и нестабильности экономической ситуации, продолжают проводить жёсткую кредитную политику, тщательно оценивая платёжеспособность заёмщиков и ужесточая требования к ним. Для улучшения ситуации необходим комплексный подход, включающий в себя не только действия Центробанка, но и меры по поддержке населения и развитию стабильной экономической среды.