Как взять кредит с плохой кредитной историей

Кредитная история (КИ) — это детализированный финансовый отчёт о том, какие обязательства были и есть у вас перед банками и как вы их исполняете. Её содержание влияет на ваши шансы получить новые займы. При неблагоприятной кредитной истории банки часто отказывают клиентам. Но это не значит, что получить заём невозможно. Расспросили экспертов о том, как взять кредит, если у вас неидеальная КИ, и как поднять свой кредитный рейтинг.

Что ухудшает кредитную историю

Содержание КИ регламентируется статьёй 4 профильного ФЗ № 218. Она состоит из четырёх частей: в титульной фиксируются личные данные (Ф. И. О., паспорт, ИНН, СНИЛС), в основной — вся информация о кредитах и займах, сроках, суммах, просрочках, банкротствах, в дополнительной (закрытой) — сведения об организациях, которые передавали или запрашивали данные, а в информационной — заявки на кредиты, отказы и случаи длительной неплатёжеспособности.

Отрицательными факторами считаются:

- Просрочки по платежам. В КИ фиксируются абсолютно все задержки платежей. Но негативный эффект на неё в первую очередь оказывают длительные невыплаты — более 30 дней. Также историю портят небольшие, но регулярные просрочки.

- Невыполненные обязательства. Непогашенные долги, по которым идут судебные разбирательства или работают коллекторы, сводят к минимуму шансы на получение нового займа.

- Постоянные обращения за кредитами. Если заёмщик в короткий срок подал несколько заявок в разные банки, кредиторы могут решить, что у него финансовые проблемы или он пытается набрать побольше кредитов, которые потом не вернёт. Кроме того, множественные обращения увеличивают количество отказов — это тоже портит КИ.

- Высокая нагрузка по текущим кредитам. Банки обязаны рассчитывать показатель долговой нагрузки клиента (ПДН). Это соотношение имеющихся у него обязательств со среднемесячным официальным доходом. При значениях от 50% шансы получить кредит снижаются. А если ПДН достигает 80%, это будет почти нереально.

- Реструктуризация прежних займов или кредитные каникулы. Эти факторы влияют на КИ не так плохо, как просрочка платежей, но могут немного снизить кредитный рейтинг заёмщика. Они свидетельствуют о том, что в прошлом клиент испытывал финансовые трудности, поэтому банки будут действовать осторожно.

- Банкротство в прошлом. Это существенно ухудшает КИ. Заёмщик, который однажды уже не справился со своими обязательствами, — очень рискованный для банков клиент.

- Другие просроченные платежи: неоплаченные услуги ЖКХ, штрафы, алименты и прочее. Это характеризует заёмщика как неблагонадёжного.

Ещё один неочевидный фактор, снижающий шансы на кредит, — отсутствие сформированной кредитной истории, что ограничивает возможность оценки платёжного поведения.

Наталия Богомоловадиректор рейтингов финансовых институтов рейтинговой службы НРА

Кто формирует кредитную историю

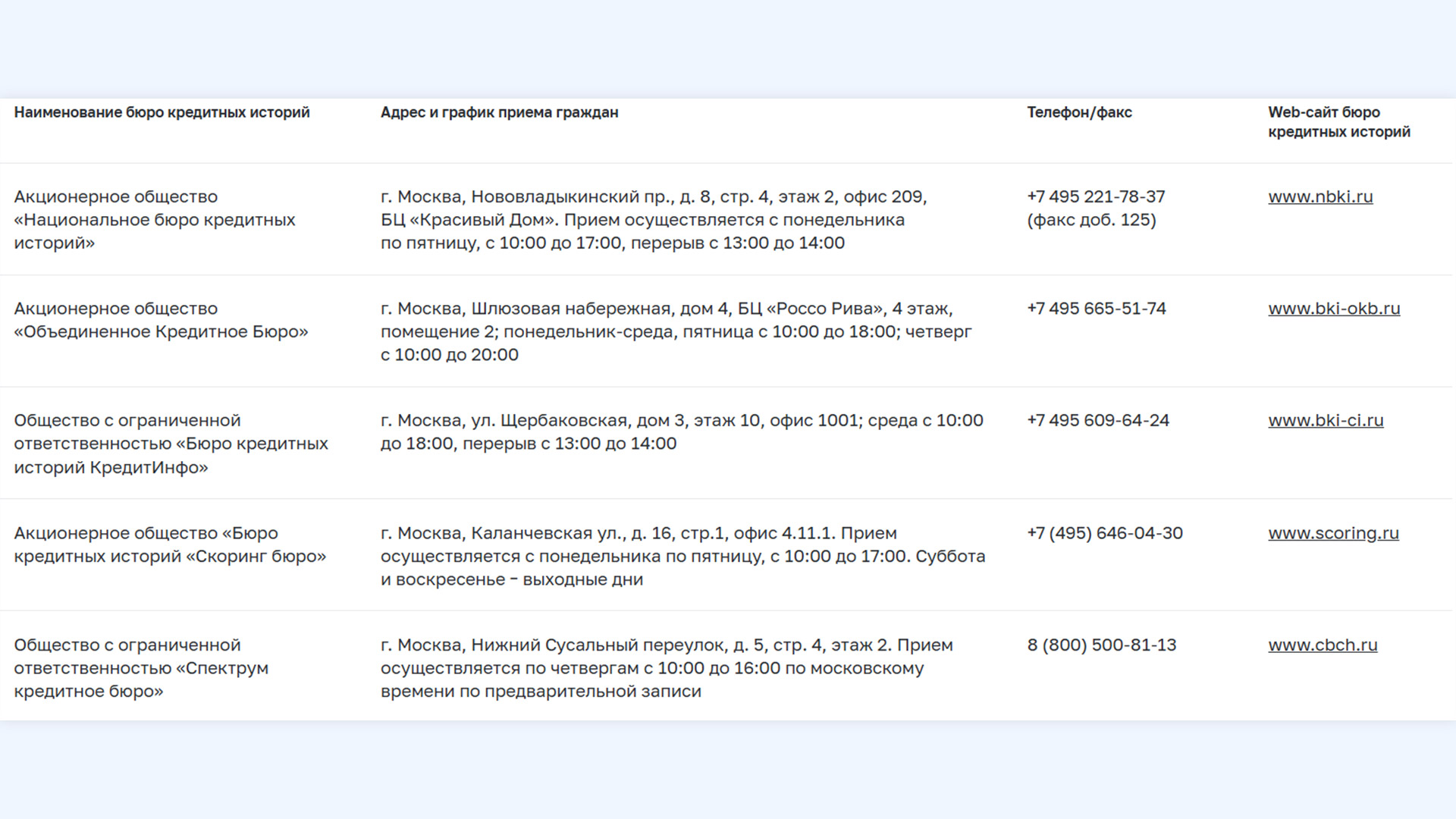

Данные о том, как клиенты справляются с обслуживанием своих обязательств, финансовые организации передают в бюро кредитных историй (БКИ). Сегодня в России пять действующих БКИ. Бюро собирают, систематизируют и хранят информацию о КИ заёмщиков, а также предоставляют доступ к ней им самим и кредиторам.

Чтобы узнать, какая БКИ ваша, нужно направить запрос в центральный каталог кредитных историй (ЦККИ). Сделать это можно через Госуслуги или сайт Центрального банка. Зачастую кредитная история заёмщика хранится сразу в нескольких бюро.

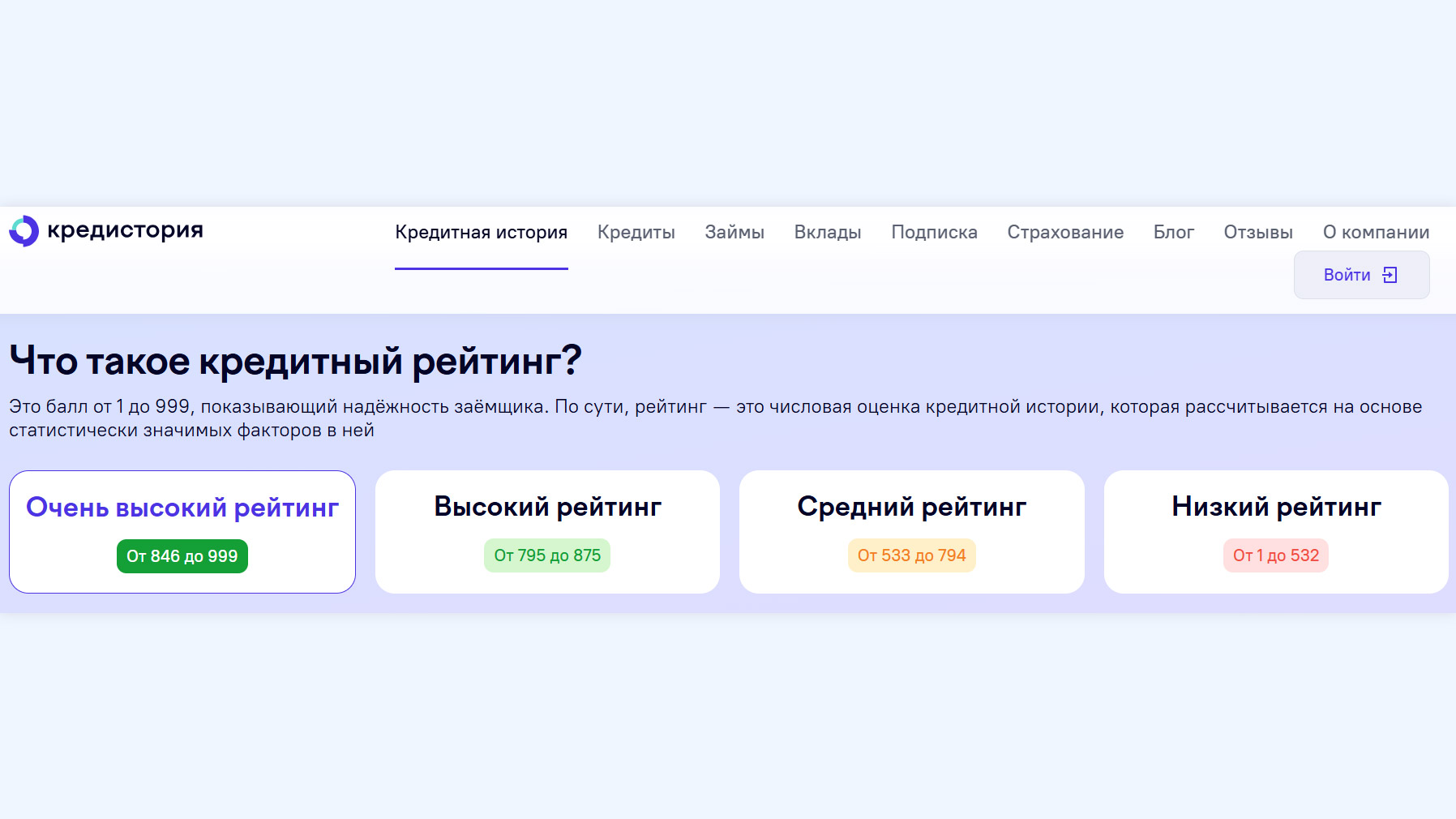

Помимо ведения историй, БКИ также формируют индивидуальные кредитные рейтинги (ИКР) граждан в баллах. Это выраженный в цифрах показатель финансовой надёжности заёмщика. Значение ИКР в разных бюро может отличаться, потому что они считают их по индивидуальным методикам. Максимально ИКР может достигать 999 баллов.

Однако даже высокий балл не всегда гарантирует одобрение кредита. Банки оценивают не только ИКР, но и текущую долговую нагрузку, поясняет руководитель брокерской компании «Кредит-РФ» Вадим Бодров.

Например, у клиента кредитов на 10 миллионов рублей, и платежи по ним составляют 300 тысяч в месяц. Просрочек он не допускает, но официальный доход, который он может подтвердить, — всего 350 тысяч рублей. В этом случае банк сочтёт историю положительной, но новый кредит не даст, так как будет думать, что клиент не сможет платить.

Вадим Бодровруководитель брокерской компании «Кредит-РФ»

Как взять кредит при плохой кредитной истории

Для начала оцените свою кредитную историю, советует Наталия Богомолова. Проверьте, есть ли просрочки, непогашенные долги, как давно вы брали кредиты, нет ли там ошибок. Два раза в год КИ можно запросить бесплатно. Если вы заметили ошибки, то, чтобы устранить их, нужно сделать запрос на исправление данных.

Если КИ у вас ещё нет, доходы нужно будет подтвердить документально: справкой о зарплате, трудовым договором или стабильным движением средств по счёту. Чем прозрачнее ваша финансовая ситуация, тем выше шанс, что банк одобрит заявку.

Зульфия Лайпановастарший юрист Национальной юридической компании «Митра»

Начните с малого. Возьмите в рассрочку что-то недорогое и верните заём точно в срок. В следующий раз вы, скорее всего, сможете рассчитывать на большую сумму. Такие маленькие шаги начнут формировать положительную КИ, советует руководитель налоговой практики адвокатского бюро «БВМП» Александр Андропов. Если вы берёте кредит впервые, разумно обратиться в банк, где у вас уже есть депозит или зарплатная карта.

Если проблема снижения КИ в мелких, но регулярных просрочках на 1–5 дней, банк, скорее всего, откажет такому заёмщику на первом этапе рассмотрения заявки, после скоринговой проверки, — отметил Вадим Бодров.

В таком случае одобрение возможно только в ручном режиме, если клиент попросит менеджера или руководство банка об индивидуальном рассмотрении. Такое рассмотрение, как правило, занимает от двух банковских дней, но эта возможность есть далеко не везде.

Вадим Бодровруководитель брокерской компании «Кредит-РФ»

Подумайте о способах «сглаживания» риска для банка. Если КИ плохая, банки чаще всего соглашаются на заём:

- Под залог имущества — квартиры, автомобиля.

- С созаёмщиком или поручителем, у которых хорошая КИ.

- На небольшую сумму и короткий срок, потому что так меньше риск невозврата.

- При стабильном доходе, который нужно подтвердить справками от работодателя или выпиской по счёту.

Оцените время, прошедшее с момента просрочек. Если при выплате прошлого кредита вы допускали просрочки, по возможности также обратитесь в банк, с которым уже сотрудничали раньше. Такой кредитор видит регулярные поступления денег и может оценить платёжеспособность более точно, отмечает Зульфия Лайпанова.

Ещё важно, сколько конкретно времени прошло с момента просрочки, поясняет Бодров:

- При просрочке более одного месяца достаточно затем полгода выплачивать кредит вовремя, чтобы потом получить новый заём.

- Если вы не платили больше года и идёт суд, то кредит тоже могут дать, но под высокий процент и с обеспечением.

- В ситуации, когда клиент не стал возвращать кредит и объявил себя банкротом, шанс получить новый заём появится не ранее чем через год. Для начала банк одобрит небольшую сумму.

Используйте альтернативные варианты займов. Можно оформить кредитную карту или поучаствовать в программе для нормализации КИ — это специальные предложения банков для заёмщиков с просрочками.

Также стоит присмотреться к кредитным кооперативам, где требования к заёмщикам мягче, чем в крупных банках, и не так важно прошлое клиента. Ещё вариант — P2P-платформы, где обычные люди ссужают деньги друг другу. Там оценивают не сухие цифры из БКИ, а твою историю в целом — чем ты занимаешься, зачем тебе заём.

Александр Андропов руководитель налоговой практики, адвокатское бюро «БВМП»

Другой вариант альтернативного кредитования — лизинговые компании. А вот микрокредитных и микрофинансовых организаций лучше избегать: их займы негативно влияют на КИ, отмечает Вадим Бодров.

Как поддерживать хорошую КИ: советы экспертов

Чтобы наработать положительный ИКР, нужно около трёх лет, отмечает Наталия Богомолова. Эксперт поясняет, что с кредитной историей стоит работать каждому. Для начала нужно выяснить в своей БКИ, какие факторы снижают балл.

Чтобы повысить кредитный рейтинг, эксперты советуют:

- Минимум дважды в год проверять свою КИ. Если обнаружите ошибку, напишите заявление кредитору, чтобы он направил в БКИ верные данные. Если это не помогло, обратитесь в само бюро.

- Пользуйтесь кредитными картами. Выбирайте варианты с периодом беспроцентного кредитования и погашайте задолженность заранее. При такой ситуации КИ будет активной, а предложений от банков больше и с повышенными лимитами.

- Оформляйте разные кредиты. Например, наличие в вашем кредитном «портфолио» ипотеки, потребительского и автокредита при аккуратном их погашении поднимет ИКР выше, чем только потребительские кредиты. Речь не о том, чтобы взять побольше обязательств в один момент, а о разнообразии вашего опыта как заёмщика.

- Погашайте досрочно. Если есть возможность, выплатите кредит пораньше или частично уменьшите долг. Но не старайтесь погасить его за один месяц — чем дольше вы платите, тем лучше будет КИ. Совершайте платежи хотя бы 5–6 месяцев, прежде чем закрыть кредит досрочно.

- Не подавайте заявки во многие банки одновременно, чтобы не получить сразу несколько отказов. Если это необходимо, пользуйтесь агрегаторами, которые дают возможность заполнить одну заявку и получить ответ от нескольких банков. Агрегаторы предварительно оценивают вашу заявку и рассылают её в те банки, где вероятность одобрения наибольшая.

- Не просите банки увеличивать лимиты по кредитным картам без надобности. Кредиторы могут расценить это как появление финансовых проблем, неверное управление деньгами или попадание в долги.

- Откройте вклад в банке или заведите там зарплатную карту. Это подтвердит финансовую стабильность и покажет кредитору движение денег на вашем счёте.

- Своевременно вносите все остальные платежи. Не задерживайте оплату коммунальных услуг, штрафов и прочих обязательств. Эти данные также попадают в КИ.

- По возможности не пользуйтесь услугами МФО, реструктуризацией долгов и кредитными каникулами. При оценке надёжности клиента банки считают всё это свидетельством проблем.

Главное

Основные факторы ухудшения КИ — это просрочки по платежам, непогашенные долги, частые заявки на кредиты, высокая кредитная нагрузка, банкротство, реструктуризация прошлых займов, просрочки по другим обязательным платежам. Отсутствие кредитной истории тоже минус, так как банку нечего анализировать.

Все данные о кредитах хранятся в бюро кредитных историй. Их пять, и найти своё можно через Центральный каталог кредитных историй. Проверять КИ бесплатно можно дважды в год. При обнаружении там ошибок обращайтесь к кредитору, а если это не помогло, то в БКИ.

Заём с плохой КИ могут дать при подтверждении доходов, под залог имущества, с поручителем или если прошло достаточно времени с момента просрочки. В качестве альтернативы можно оформить кредитную карту, воспользоваться специальными программами банков, обратиться в кредитные кооперативы, P2P-платформы и лизинговые организации. Если есть другой выход, избегайте займов в МФО, реструктуризаций и кредитных каникул — они снижают доверие банков.

Чтобы улучшить КИ, пользуйтесь кредитными картами и погашайте задолженность раньше срока. Берите разные кредиты, но не подавайте много заявок сразу и не просите банки увеличивать лимиты по картам без надобности. Подтверждайте платёжеспособность вкладом или зарплатной картой. Своевременно оплачивайте коммунальные и административные платежи.

Ошибки при оформлении кредита, которые могут дорого обойтись заёмщику