Очевидные и вероятные приключения иностранных банков в России

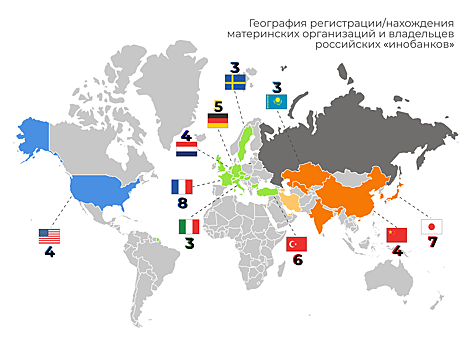

В России с 1990-х годов работают десятки банков с иностранным капиталом, некоторые из них даже включены в перечень системно значимых. Действительно ли иностранные банки значимы для российской банковской системы? И насколько существенный вес имеют российские «дочки» в бизнесе зарубежных материнских финансовых групп? Попробуем разобраться. Когда речь заходит об иностранных банках, в первую очередь на ум приходят Райффайзенбанк и «ЮниКредит». А Росбанк не у всех ассоциируется с зарубежными финансовыми структурами. Разумеется, «иностранцев» на российском рынке намного больше. Слышали ли вы о «дочке» одного из крупнейших болгарских банков в нашей стране? А о трех банках с участием группы Кредит Европа Банка, включая совместный проект с французским Auchan? Или о трех банках с казахстанскими корнями? Эти и многие другие кредитные организации активно работают на российском банковском рынке, причем география материнских структур достаточно богата — от ведущих европейских и азиатских стран до Индии, Азербайджана, ОАЭ и даже Ирана. На 1 января 2020 года Центробанк насчитал в России 54 банка и пять небанковских кредитных организаций, уставный капитал которых на 100% сформирован за счет средств нерезидентов. Однако в их число вошли такие банки, как «Юнистрим» (два гражданина РФ контролируют банк через кипрскую компанию), «РЕСО Кредит» (также через кипрскую компанию банком владеет страховая компания «РЕСО-Гарантия», контролируемая на 56,57% гражданами РФ) или Тинькофф Банк (единственный акционер банка, зарегистрированная на Кипре TCS Group Holding Plc, на 40,15% принадлежит Олегу Тинькову, который имеет при этом более 87% голосов). В этом исследовании мы не учитывали такие банки, включив в него только «Центр-Инвест», более 66,8% которого принадлежат иностранным компаниям и фондам с иностранными бенефициарами (хотя лицами, под значительным влиянием которых находится банк, указаны граждане РФ с совокупной долей владения 22%). Заказ исследования Тем не менее количественная доля иностранцев в российском банковском секторе все равно велика. В 63 из 390 банков, действовавших в России на конец мая 2020 года, иностранные организации и/или граждане контролировали 50% и более акций или долей в капитале (являлись конечными бенефициарами). Более половины этих физических и юридических лиц из Европы, 17 — из Азии. Лидерами по такому участию в капитале российских «иностранных» банков являются французские компании: в нашем списке оказалось восемь банков со значимым участием французского бизнеса. На втором месте — Япония с семью банками, на третьем — Турция с шестью. Пять дочерних банков в России принадлежат немецким компаниям, причем три из них — автоконцернам. Еще по четыре банка — «дочки» крупных финансовых групп из Китая и США (до 27 мая 2020 года работала и пятая — Морган Стэнли Банк). Три из четырех банков, отнесенных к Нидерландам, — совместные организационные проекты/компании финансовых групп из других государств, зарегистрированные в этой европейской стране. В ХКФ Банке более 91% контролирует PPF Financial Holdings B.V. — часть PPF Group чешского бизнесмена Петра Келлнера, также зарегистрированной в Нидерландах. РН Банком владеют амстердамская RN SF Holding B.V. (холдинговая компания автомобильного альянса Renault-Nissan-Mitsubishi) и российский ЮниКредит Банк. Икано Банк на 100% принадлежит Cirus Holding B.V., по 50% которого контролируют группа Ikano (Люксембург) семьи основателя IKEA и Credit Europe Bank N.V. (Нидерланды), входящей в международный финансовый конгломерат FIBA (основной бенефициар — гражданин Турции Хюсню Мустафа Озйегин). По данным на 1 апреля 2020 года, доля дочерних иностранных банков, входящих в 100 крупнейших по активам, составляла 7,3% от общей суммы нетто-активов российских банков. На ту же дату активы госбанков, входящих в топ-100, достигали 66,1% от общей суммы. Динамика активов за последние 5—10 лет тоже говорит о росте государственного влияния в банковском секторе. С 2010 по 2020 год активы дочерних иностранных банков, входящих в топ-100, увеличились на 101%, а за последние пять лет — только на 1,5%. В то же время активы госбанков выросли на 313% и 40%. Схожая ситуация и с динамикой розничных и корпоративных кредитных портфелей. Количество прибыльных «иностранцев» из сотни крупнейших на начало 2010, 2015 и 2020 годов — 19, 23 и 22 банка соответственно, убыточных на те же даты — 6, 0 и 1. Среди банков, прямо или косвенно подконтрольных государству, 0, 4 и 4 банка на начало 2010, 2015 и 2020 годов были убыточными, 12, 12 и 24 — прибыльными. На протяжении 10 лет положительный эффект на общий показатель «госбанков» оказывала стабильная прибыльность Сбербанка. Впрочем, крупнейшие иностранные «дочки» — Райффайзенбанк и ЮниКредит Банк — за этот период тоже ни разу не продемонстрировали отрицательного результата. Конечно, дело не только в Сбербанке и динамике показателей, но и в росте числа банков, находящихся под контролем государства и госкомпаний. За последние 10 лет их количество увеличилось с 12 до 28 в топ-100 по активам, тогда как «иностранцев» в сотне крупнейших банков России стало меньше — 23 на 1 января 2020 года против 25 в начале 2010-го. Иностранцы, разумеется, приходили в Россию не за тем, чтобы навыдавать россиянам кредитов под высокие проценты. Основная часть «инобанков» в России обслуживают интересы и работу компаний из своих стран у нас и российских компаний на родине банков, занимаются инвестиционными и другими проектами на российском финансовом и банковском рынке. Однако в 2000–2010 годах зарубежной «розницы» в России было немного больше, чем сейчас, — иностранные банки пытались запустить свои розничные модели в нашей стране. Удалось это не всем. Основной «исход» зарубежных банков из России пришелся на 2012–2016 годы. Вне зависимости от реальных причин — кризисов, неудачных бизнес-моделей, неудовлетворительных результатов развития бизнеса — почти все «иностранцы», уходя из России, ссылались на новые стратегические цели и задачи. Большинство из них принимали это решение себе в убыток, но были и исключения: втрое больше изначальных вложений получил греческий Hellenic Bank, прибыльно продали свои российские банки General Electric и испанский Banco Santander (Santander Group). Два последних помогли росту Совкомбанка и банка «Восточный», активно увеличивавших бизнес за счет поглощений приобретаемых кредитных организаций. Совкомбанк также присоединил индийский АйСиАйСиАй Банк и турецкий Гаранти Банк — Москва; «Восточный» поглотил Юниаструм Банк, купленный ранее Артемом Аветисяном у Bank of Cyprus, и Городской Ипотечный Банк, приобретенный у Morgan Stanley. Ниже приведены банки, покинувшие российский рынок начиная с 2010 года, и причины или версии их ухода из России. Даже не имея возможности продать российскую «дочку», иностранные банки продолжают сворачивать деятельность в РФ. Так, в конце мая 2020 года завершила работу на российском рынке уже третья российская «дочка» Morgan Stanley — ЦБ удовлетворил заявку Морган Стэнли Банк на аннулирование лицензии. В 2001 году группа продала ЗАО «Дж. П. Морган Банк» инвестфонду «США — Россия» (в дальнейшем эта лицензия перешла к группе Societe Generale). От Городского Ипотечного Банка американцы хотели избавиться еще в 2008 году, но сумели продать его банку «Восточный» только в июле 2010 года, оставив при этом кредитный портфель в распоряжение структур группы Morgan Stanley. Но и в этот раз американский банк, работающий в нашей стране с 1994 года, не собирается покидать российский финансовый рынок, а, скорее, оптимизирует бизнес-процессы, избавляясь от лишних проблем с лицензированием бизнеса. Инвестиционно-банковский блок и подразделение, занимавшееся недвижимостью, переведены в ООО «Морган Стэнли», не осуществляющее лицензируемых видов деятельности, в отличие от банка. В конце 2019 года лицензию добровольно сдал Данске Банк — «дочка» крупнейшего банка Дании, работавшая на российском рынке с 2007 года. Основная причина сворачивания деятельности в России, Латвии и Литве — концентрация работы на основных для датчан рынках Северной Европы. Этому предшествовало принудительное закрытие подразделения банка в Эстонии из-за обнаруженных сомнительных транзитных операций, проводимых в 2007–2015 годах. В контексте крупнейших банков и самых убыточных сделок стоит вспомнить бельгийскую KBC Group, купившую Абсолют Банк в 2007 году за 1 млрд долларов США (коэффициент 3,7 к капиталу) и продавшую банк спустя шесть лет за 300 млн евро — правда, с дальнейшим возвратом еще 700 млн евро, размещенных в банке структурами KBC Group на момент продажи. В кризис 2008 года бельгийцы получили финансовую помощь от собственного государства, но с условием избавиться от активов за пределами ЕС. Под нож попали банки в России и Сербии. Материнские банки, как и большинство банков мира, будут переживать не лучшие посткарантинные времена. Санкции и стабильное падение реальных доходов россиян только добавляют им рисков. Впрочем, «иностранцы», работающие в сфере автокредитования или обслуживания экспортно-импортных операций, и, конечно, крупнейшие иностранные банки уже заняли свои ниши и продолжат вести свою деятельность в нашей стране. Тем более, несмотря на курс по снижению ключевой ставки, банковские ставки в России остаются гораздо более привлекательными, нежели нулевые или даже отрицательные ставки в странах Европы. Чтобы проверить объемы российского бизнеса крупнейших зарубежных банков, нам пришлось применить следующую методику расчета: приведение показателей из годовых отчетов по МСФО (IFRS) российских «дочек» к значению в соответствующей валюте (по курсу на конец 2019 года) и определение отношения получившихся значений к соответствующим показателям в годовых отчетах материнских организаций. Такой способ расчета пришлось применить из-за различных подходов к организации отчетности и раскрытию показателей дочерних организаций в разных странах. Банки, для которых российские «дочки» не являются существенными в масштабах всего бизнеса, обычно уделяют им буквально несколько строк или объединяют их в региональные группы. Так, у большинства азиатских банков российские подразделения будут просто включены в блок «Европа» или «Европа и Средний Восток». Другие организации консолидируют показатели разных «дочек» в РФ в различные крупные предприятия группы. Из крупнейших и системно значимых банков наиболее важным для головной группы является Райффайзенбанк. Для австрийцев вообще довольно большую роль играют подразделения в Восточной и Юго-Восточной Европе, а Россия — главная страна на этом направлении с долей порядка 12% от общей суммы активов Raiffeisen Bank International. 8 819 из 46 873 сотрудников RBI работают в России — это более 18% от всего штата. А по доналоговой прибыли, указанной в годовых отчетах RBI, Россия — вторая из стран присутствия группы после Австрии. Нельзя сказать, что российские подразделения Unicredit Group и Societe Generale малозначимы, но, по нашим подсчетам, на их долю приходится лишь порядка 2% и 1,3% совокупных консолидированных активов этих групп и около 2,3% и 2,5% от объема кредитных портфелей соответственно. А вот для четвертого по размеру активов «инобанка» Россия далеко не целевой рынок. Всего на активы Ситибанка вне США приходится 36%, а ключевыми рынками можно назвать Великобританию и Ирландию, а также азиатские регионы — Гонконг, Сингапур, Южную Корею. Доля российского бизнеса банка не превышает 0,5%, однако банк выделяет Россию в годовом отчете как один из трех центров блока «Европа и Средний Восток» в области банковского ретейла и карточных продуктов Citi. В крупной рознице можно выделить ХКФ Банк и ОТП Банк, для которых Россия — важный регион деятельности. Более 10% консолидированных активов PPF Group приходится на ХКФ Банк, а если отдельно учитывать только материнскую «подгруппу» PPF Financial Holdings B.V., то более 14%. На долю российской «дочки» также приходится почти 19,5% розничных кредитов, а отношение чистой прибыли российского банка к консолидированной net profit из отчета PPF Group превышает 22,5%. Помимо банковского бизнеса, дочерние предприятия PPF Group занимаются в России операциями с недвижимостью, производственной деятельностью, торговлей и логистикой, страхованием и инвестициями. Доля ОТП Банка в общем объеме консолидированных активов головной банковской структуры составляет 3,6%, на розничный кредитный портфель приходится 5,5%, на совокупный — 4,2%. Отметим, что в консолидированной отчетности OTP Bank Plc. российская «дочка» рассматривается отдельно и ее результаты подробно разбираются. По этим данным удельный вес показателей российского ОТП Банка в 2019 году даже выше, чем по нашим расчетам. Отношение чистой прибыли российского ОТП Банка к консолидированной по OTP Bank Plc. превышает 3,5%. А вот для крупнейших в мире китайских банков наша страна не несет большой бизнес-значимости. Только «дочка» ICBC (Industrial and Commercial Bank of China) входит в топ-100 российских банков по размеру активов. Но и эти 59 млрд рублей активов АйСиБиСи Банка — сотые доли процента в совокупных консолидированных активах китайского гиганта. «Дочек» японских банков в российской сотне крупнейших четыре, но доля любой из них в объеме консолидированных активов материнских банков или групп не превышает сотых долей процента. Азиатские банки в России решают свои прикладные задачи — в первую очередь, кредитование и обслуживание деятельности компаний из своих стран в России. Известное утверждение, что Россия — это сплав Азии и Европы, в отношении российской банковской системы применимо лишь отчасти: крен в сторону европейских финансовых структур здесь пока очевиден. Заказ исследования